Im Spannungsfeld zwischen Preisverfall und Innovation – der elektrische Antriebsstrang

Munich, December 2021

D

as erklärte Ziel der Bundesregierung ist es, die Treibhausgase bis 2030 um mindestens 55 Prozent gegenüber dem Niveau von 1990 zu reduzieren. Für 2050 wird sogar eine vollständige Treibhausneutralität ins Auge gefasst, was wiederum im Einklang mit den Zielen des Green Deals auf europäischer Ebene ist. Um dies erreichen zu können, müssten bis 2030 circa 14 Millionen Fahrzeuge oder 30% des Fahrzeugbestands auf deutschen Straßen rein elektrisch angetrieben werden.

Vor dem Hintergrund dieser regulativen Rahmenbedingungen erscheint es nachvollziehbar, dass die Mehrzahl europäischer Automobilhersteller derzeit ihre Exit-Strategien für den Verbrennungsmotor konkretisieren und teilweise auch kurzfristige Ausstiegsszenarien ins Auge fassen. So plant Audi beispielsweise für 2025 – ausgenommen für den chinesischen Markt – den letzten Anlauf eines Verbrennungsmotors. Im Jahr 2033 soll die Produktion des konventionellen Antriebs dann endgültig eingestellt werden. Ähnliche Ansätze werden auch bei der Markenschwester Volkswagen und den Wettbewerben wie BMW und Daimler verfolgt.

Autor

Dr. Alexander Timmer

Partner

alexander.timmer@berylls.com

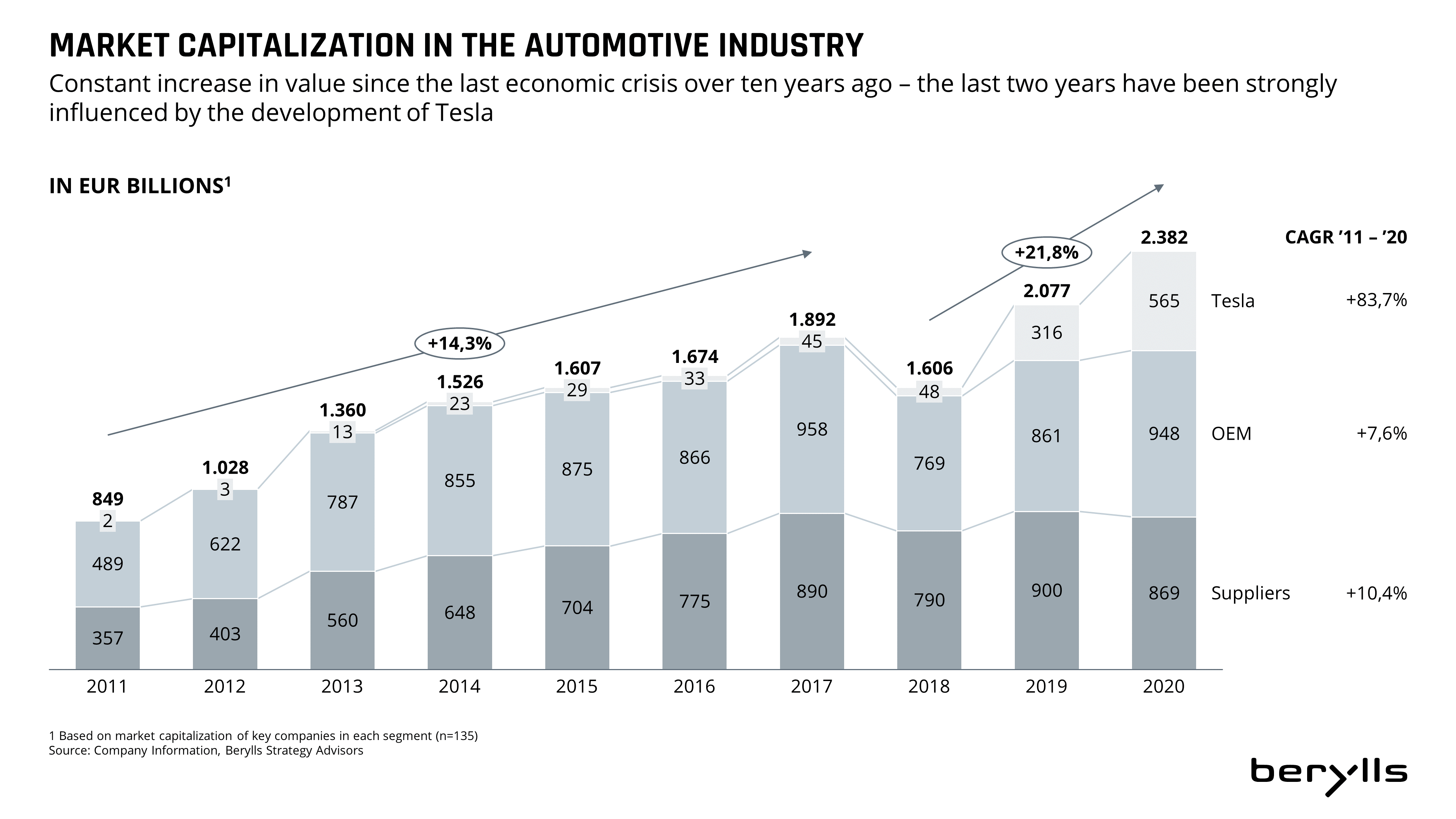

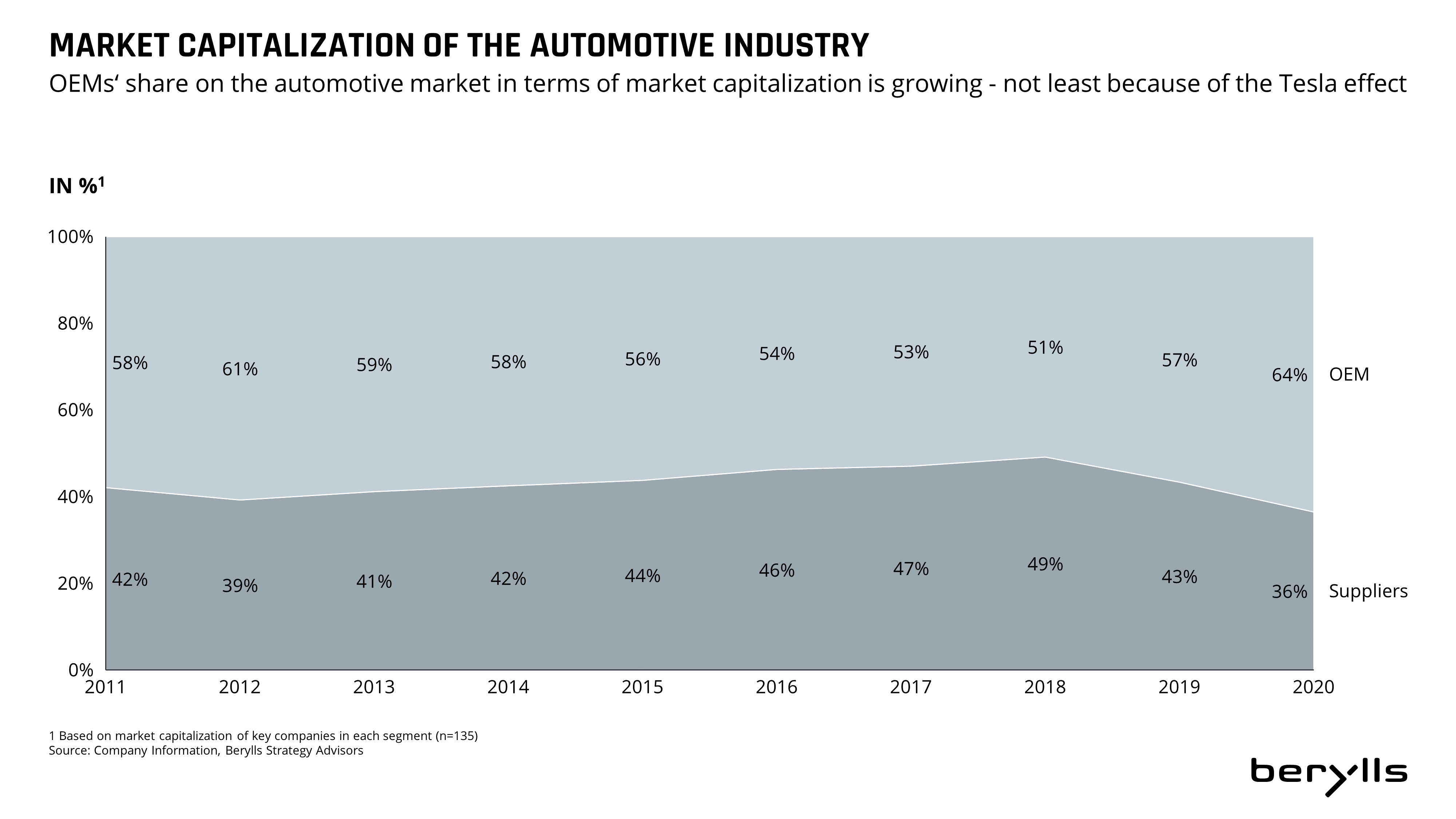

Der Paradigmenwechsel vom klassischen verbrennungsmotorischen Antrieb hin zum surrenden E-Antriebsstrang scheint damit auf dem Blatt besiegelt zu sein. Dies eröffnet für die deutsche Zuliefererindustrie, die mit zirka 22 Prozent den zweitgrößten Anteil am weltweit Zulieferermarkt ausmacht, ihre Vorreiterrolle weiter auszubauen.

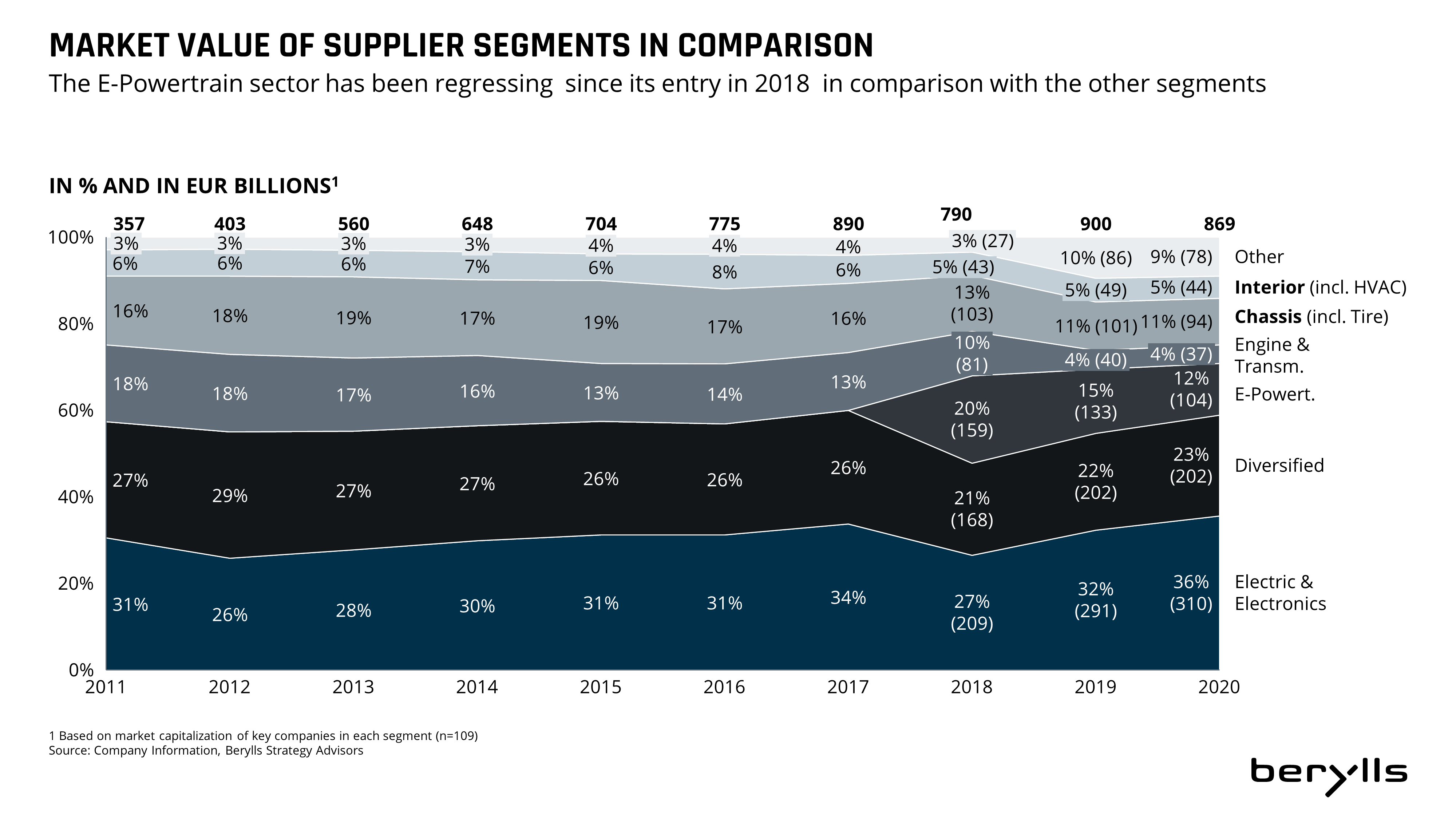

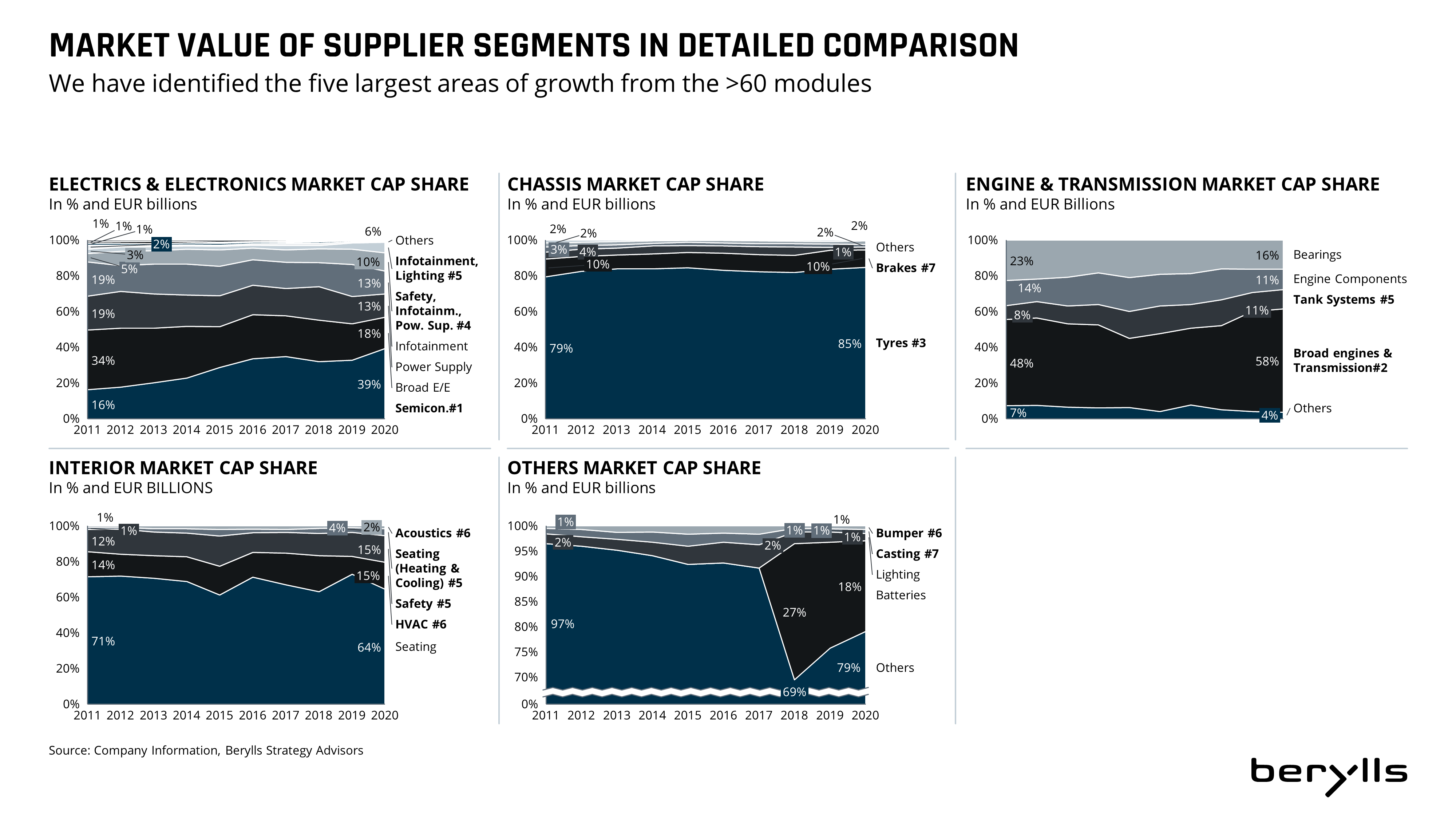

Im Bereich des elektrischen Antriebsstrangs etabliert sich derzeit ein Industriestandard für die Hochvoltarchitektur (HV) zukünftiger Fahrzeugplattformen. Zu den zentralen Komponenten des elektrifizierten Antriebsstrangs zählen das Batteriesystem, die E-Achse sowie die Hochleistungselektronik, wobei ersteres einen Kostenanteil von 70 bis 80 Prozent an den Gesamtkosten des Antriebsstrangs ausmacht. In den zukünftigen Fahrzeugplattformen bis 2030 zeichnet sich derzeit vermehrt der Ansatz von zentralen HV-Architekturen ab, in welchen die einzelnen Komponenten der Hochleistungselektronik im Bereich des Hecks räumlich zusammengefasst werden. Hierdurch werden signifikante Vorteile auf Seite der Materialkosten und der Systemkomplexität erzielt.

Durch die Hochleistungselektronik werden unter anderem Reichweite, Ladedauer und Lebensdauer der Fahrzeugbatterie maßgeblich beeinflusst. Dies ist ein Argument mehr, warum Automobilhersteller vermehrt in Betracht ziehen, Komponenten der Leistungselektronik wie Inverter, Gleichspannungswandler und Steuergeräte, für ein Teilvolumen selbst zu montieren. Dadurch können die Hersteller eine eigene Beurteilungskompetenz gegenüber den etablierten Zulieferern aufbauen und im Vergabeprozess mit den Zulieferern auf Augenhöhe verhandeln.

Die Komponenten des E-Antriebsstrangs unterliegen zunehmend einem hohen Preisdruck, der unter anderem aus Skaleneffekten durch steigende Stückzahlen und der zunehmenden Akzeptanz der Kunden für elektrische Antriebe resultiert.

So haben die Neuzulassungen für elektrische Fahrzeuge allein in Deutschland im letzten Jahr um 264 Prozent zugenommen, weltweit betrug der Zuwachs 38 Prozent. Bis 2026 ist damit zu rechnen, dass die Produktion rein elektrischer Fahrzeuge jährlich um über 200 Prozent wachsen wird. Zeitgleich zum Volumenhochlauf sind für die einzelnen Komponenten des E-Antriebstrangs Preisrückgänge von bis zu 50 bis 75 Prozent zu erwarten. Um dem entgegenzuwirken, gehen die großen Zulieferer vermehrt Entwicklungspartnerschaften mit Halbleiterherstellern ein. Im Fokus steht hier die Steigerung von Wirkungsgraden in der Leistungselektronik, um damit die Reichweite von batterieelektrischen Fahrzeugen zu steigern. Durch derartige technologische Innovationen erhoffen sich die Zulieferer, dem Preisverfall langfristig entgegenwirken zu können.

Für die Zulieferer ist das Jahr 2021 ein entscheidendes Jahr, um sich für die Vergaben der neuen E-Plattformen der Automobilhersteller in Position zu bringen und sich damit einen Anteil im Wachstumsmarkt E-Mobility zu sichern. Dies erscheint auch vor dem Hintergrund des Erhalts von Arbeitsplätzen zielführend. Durch den absehbaren Wegfall des Verbrennergeschäfts und der geringeren Personalintensität des E-Antriebs sind die Zulieferer im Zugzwang, die zu erwartenden Lücke durch neue Projekte im Bereich der E-Mobilität überproportional zu kompensieren. Folge ist auch hier ein erbitterterer Preiswettbewerb zugunsten des Endkunden, wodurch die Elektromobilität für die breite Masse erst erschwinglich wird.

ÜBER DEN AUTOR

Dr. Alexander Timmer (1981) ist seit Mai 2021 als Partner bei der Berylls Group tätig, einer internationalen und auf die Automobilitätsindustrie spezialisierten Strategieberatung. Er ist Experte für Innovations- und Markteintrittsstrategien und kann auf eine langjährige Erfahrung im Operations-Umfeld zurückschauen.

Dr. Alexander Timmer berät seit 2012 Automobilhersteller und -zulieferer im globalen Kontext. Er verfügt über ein fundiertes Expertenwissen in den Bereichen Portfolioplanung, Entwicklung und Produktion. Zu seinen weiteren fachlichen Schwerpunkten zählen unter anderem Digitalisierung und der Themenkomplex rund um die Elektromobilität.

Vor seinem Einstieg bei Berylls Strategy Advisors war er unter anderem für Booz & Company und PwC Strategy& als Mitglied der Geschäftsführung in Nordamerika, Asien und Europa tätig.

Im Anschluss an sein Maschinenbaustudium an der RWTH Aachen und der Chalmers University in Göteborg promovierte er im Bereich der Fertigungstechnologien am Werkzeugmaschinenlabor der RWTH Aachen.