Vergangene Jahre

ondereffekte prägen das Jahr 2020 in der Automobilindustrie – nicht nur Corona drückt den Automobilzulieferern im vergangenen Jahr einen Stempel auf. Erstmals seit der Wirtschaftskrise von 2009 müssen sich die meisten der Top 100 Unternehmen nicht etwa um ein schwaches Wachstum Sorgen machen, sondern um nicht unwesentliche Umsatzrückgänge, verbunden mit neuen Herausforderungen, die die Industrie in bisher ungekanntem Ausmaß verändern werden. Die vergangenen zehn Jahre konnten zudem mit interessanten Entwicklungen aufwarten.

war Wachstum fast nur durch Akquisitionen möglich.

schrieb jedes vierte Unternehmen Verluste.

hat es erstmals ein chinesischer Zulieferer in die Top 10 geschafft.

gab die allgegenwärtige Elektromobilität die Richtung vor.

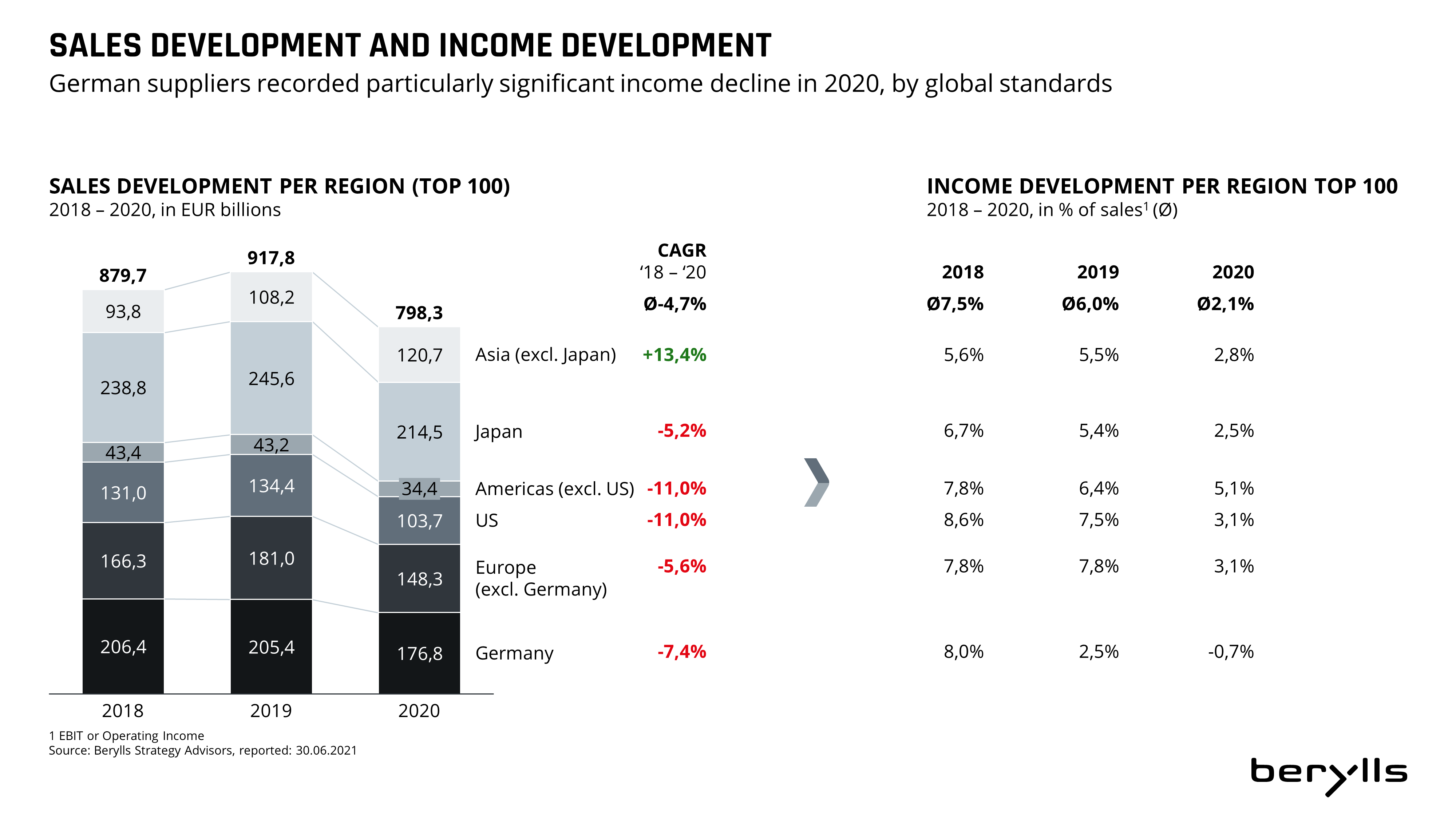

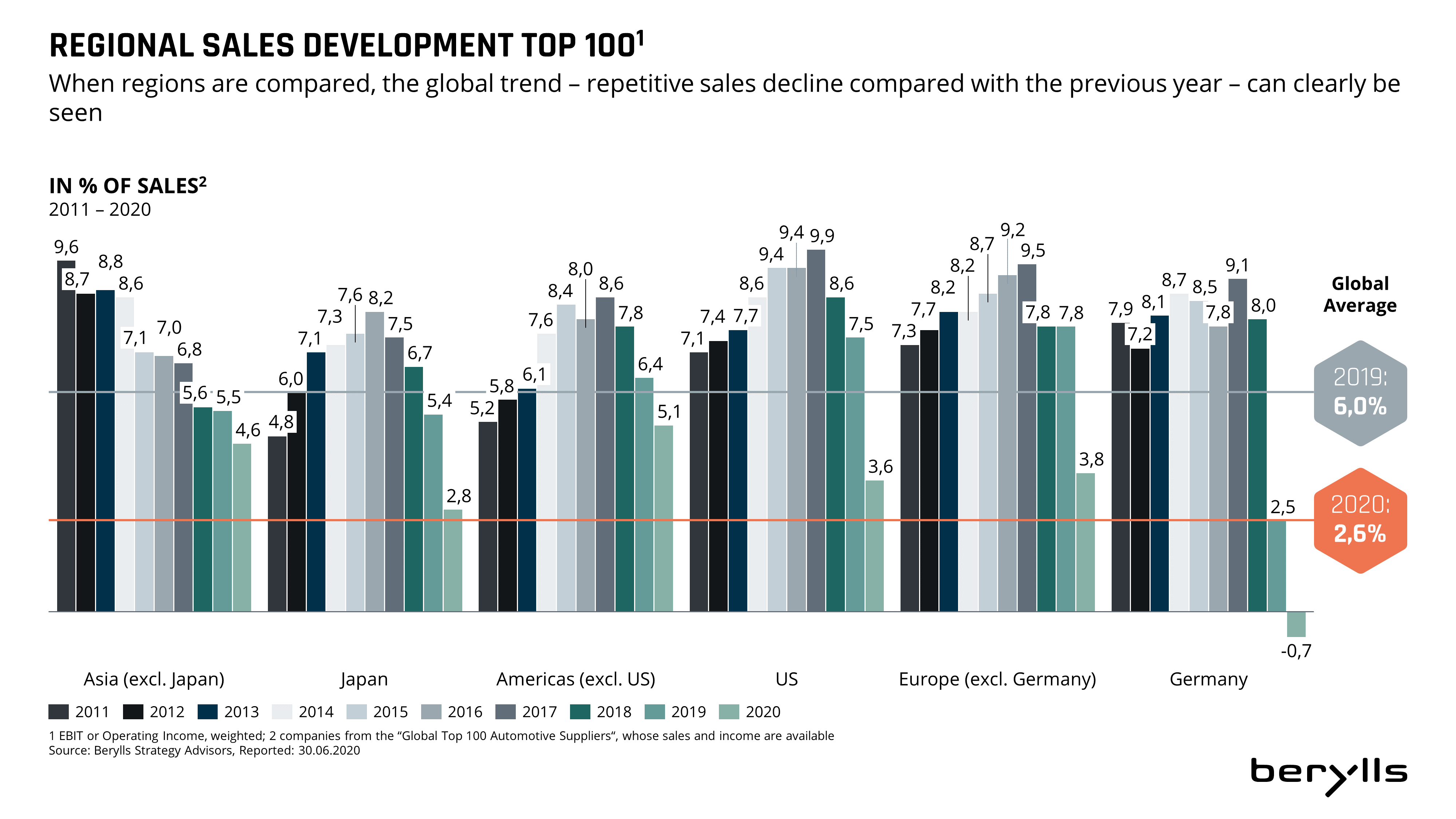

Doch zunächst zu den Fakten: Die Umsätze der von Berylls Strategy Advisors ermittelten 100 größten Automobilzulieferer lagen 2020 um -12,7 Prozent unter dem Niveau des Vorjahres, während 2019 noch eine Umsatzsteigerung von +4,3 Prozent erreicht worden war. Die Profitabilität ging im Vorjahresvergleich in Summe mit -58,1 Prozent deutlich zurück. Die durchschnittliche Marge der betrachteten Unternehmen lag im Jahr 2020 mit 2,6 Prozent bei weniger als der Hälfte im Vergleich zum Vorjahr (6,0 Prozent).

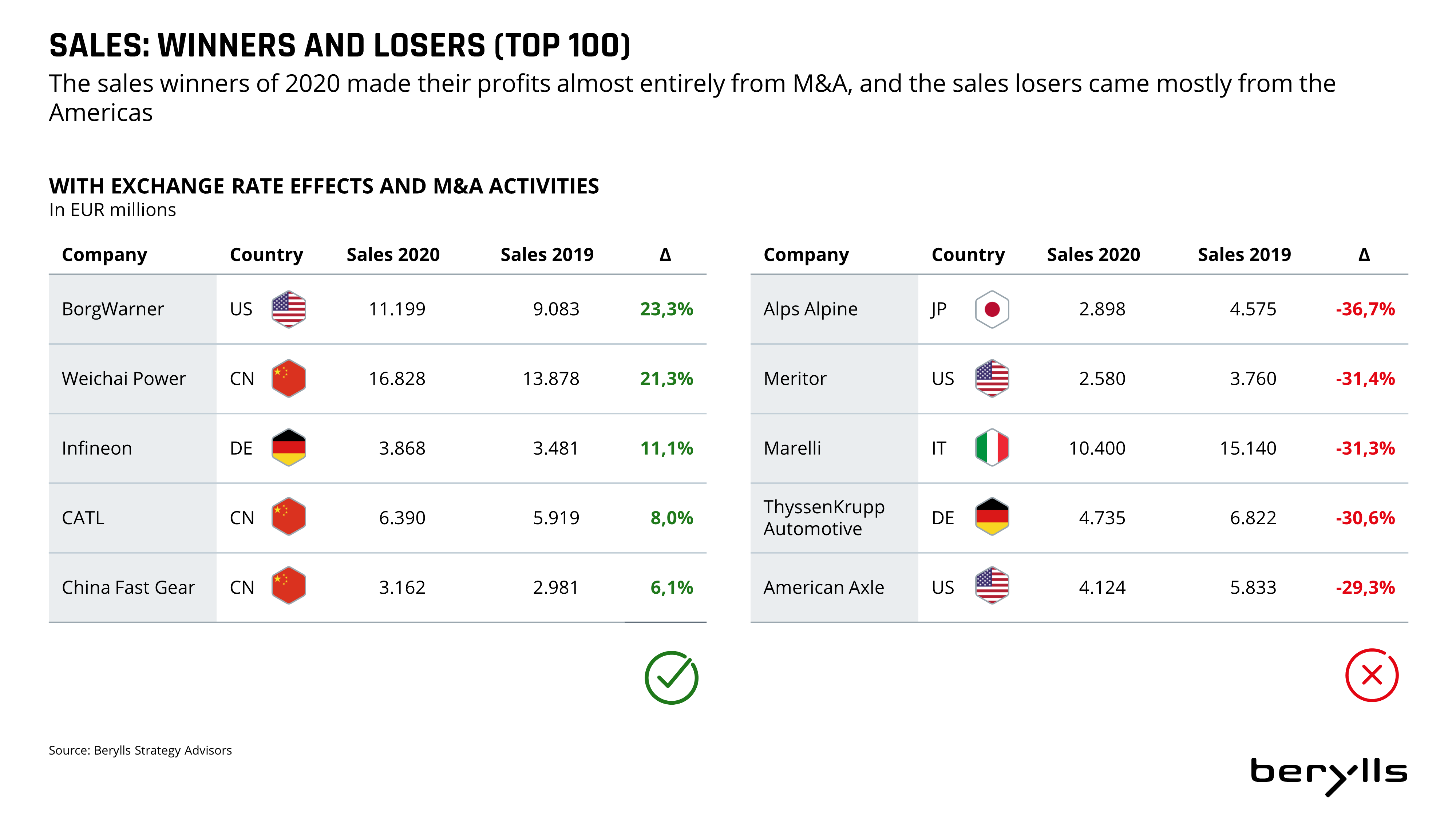

Nach einem stürmischen Jahr, dessen Vorboten bereits 2019 auf den Plan traten, zeigt die Analyse von Berylls, dass nicht wie üblich zehn Unternehmen mit dem stärksten Umsatzwachstum gekürt werden können, sondern nur acht – so viele waren es, die mehr Umsatz erzielten als im Vorjahr. Die Plätze 9 und 10 sind 2020 demnach die beiden Zulieferer mit dem geringsten Umsatzrückgang in den Top 100. Ursächlich dafür sind vor allem die Auswirkungen der Corona-Pandemie. Im Laufe des vergangenen Jahres kam es sowohl seitens der OEMs als auch der Zulieferer zu Produktionsstopps. Diese und die darüber hinaus geringere Nachfrage bescherten den Unternehmen deutliche Umsatzeinbußen. Hauptsächlich durch Akquisitionen gelang es Unternehmen wie BorgWarner (Delphi Technologies), Weichai Power (Aradex, VDS) oder Infineon (Cypress), die Umsätze im respektablen zweistelligen Bereich anzuheben.

Auch im laufenden Jahr gab es bereits Zusammenschlüsse. So fusionierten etwa Hitachi Automotive Systems, Keihin Corporation, Showa Corporation und Nissin Kogyo zu dem japanischen „Top 20“-Zulieferer (geplanter Umsatz für 2021 in Höhe von Euro 13 Milliarden) Hitachi Astemo.

Für starke Umsatzrückgänge in der Automobilzuliefererindustrie sorgte im vergangenen Jahr vor allem die Corona-Pandemie und bedingte zeitweise Produktionspausen. Jeder zweite deutsche Zulieferer plant zudem aktuell einen zusätzlichen Stellenabbau aufgrund der Auswirkungen der Krise. Dazu kommen die zum Teil wesentlich geringeren Umsätze nebst nicht in gleichem Maße gesunkenen Kosten. Ein prominentes Beispiel für die Probleme durch die Pandemie ist der bereits vorher in Schieflage geratene deutsche Kabel- und Bordnetz-Spezialist Leoni, der 2020 zu den Top-100-Unternehmen mit negativer Marge zählt. Weltweit waren 80 Werke des Zulieferers zeitweise geschlossen, der Großteil der 4.800 Mitarbeiter in Deutschland in Kurzarbeit. Rettung brachte dann die Bürgschaft der Länder Bayern, Niedersachsen und Nordrhein-Westfalen für einen Betriebsmittelkredit. Eine Insolvenz konnte so verhindert werden und für das laufende Jahr stellt das Unternehmen immerhin Umsatz- und Ergebnisverbesserungen in Aussicht. Einige kleinere, nicht zu den Top 100 zählende, deutsche Zulieferer mussten im Jahr 2020 ebenfalls den Gang in die Insolvenz antreten, unter anderem der Felgenhersteller BBS, die Batterienfabrik Moll, der Aluminiumgussexperte Finoba, der Kunststoffteilehersteller Weberit Dräbing, der Druckgussteilelieferant DGH und der kinematische Kunststoffteilelieferant Minda KTSN. Einige wurden bereits von Investoren übernommen oder haben zumindest eine Sanierung in Aussicht. Die im Vorjahresreport angekündigte Pleitewelle ist somit unübersehbar eingetreten. Im Gegensatz zur Finanzkrise 2009 ist sie jedoch deutlich milder ausgefallen und betrifft vor allem kleine Mittelständler der Zulieferindustrie.

Jeweils fünf deutsche und japanische Top-100-Unternehmen schreiben 2020 rote Zahlen und stellen damit über die Hälfte der 17 Zulieferer mit negativer Marge. Im Gesamtbild stellen diese Unternehmen allerdings eher die Ausnahmen für Deutschland und Japan dar, da in Summe 17 deutsche und 27 japanische Automobilzulieferer in den Top 100 vertreten sind. Deutschland ist dabei mit ZF Friedrichshafen, Continental, Bosch, Mahle und Leoni in den roten Zahlen präsent. Die USA stellen mit American Axle und -8,4 Prozent Operating-Income-Marge den Anführer bei den Verlustunternehmen, mit Goodyear und -0,1 Prozent Operating-Income-Marge aber auch den letzten in der negativ-Liste. An der schwarzen Null kratzen zudem mit NTN (-1,1 Prozent OI), JTEKT (-0,7 Prozent OI) und Denso (-0,7 Prozent OI) drei japanische Unternehmen. Somit stehen auf der Verlustseite Hersteller aus verschiedenen Bereichen, von Mechanik bis hin zu Elektronik.

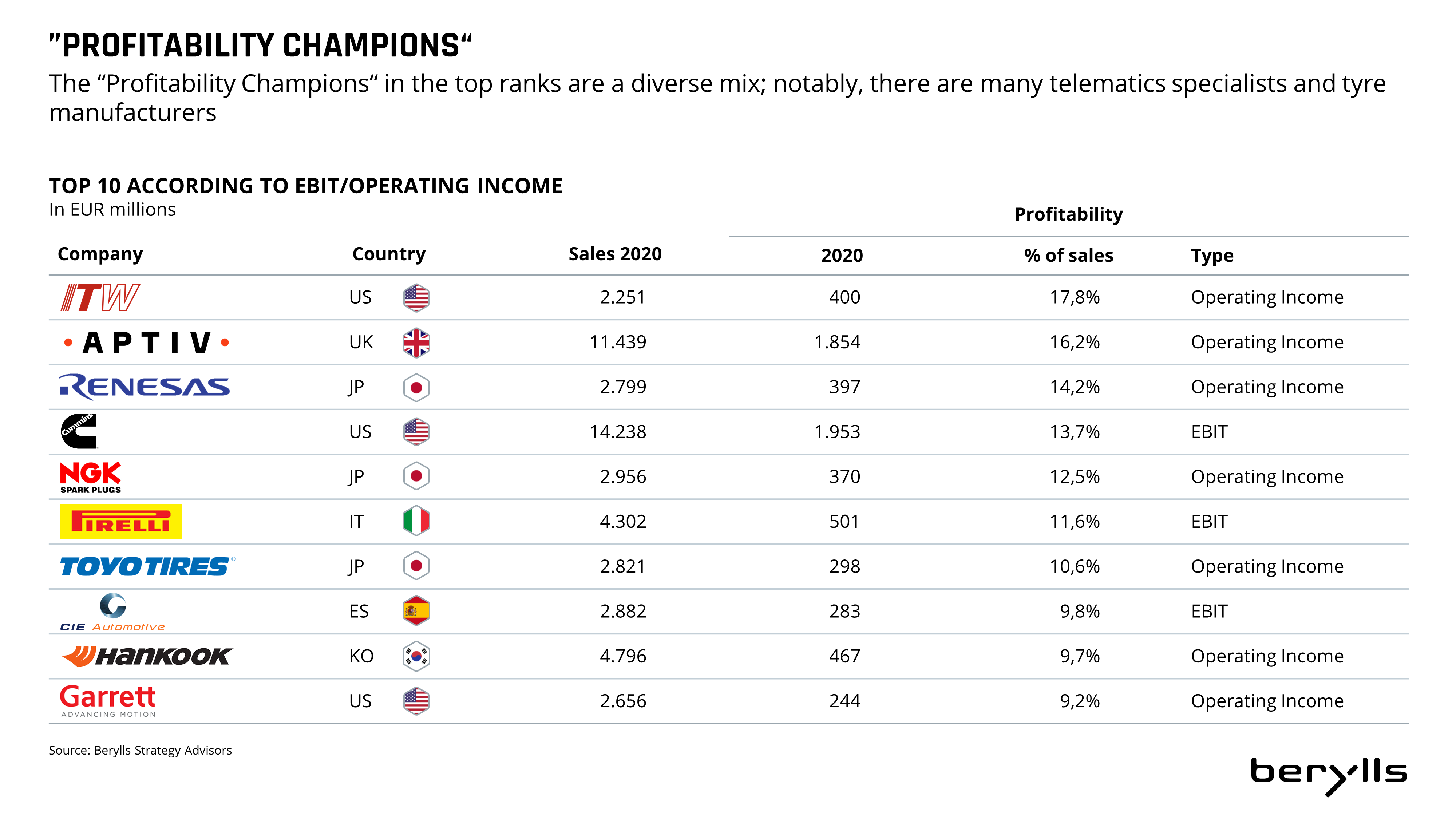

Auf der anderen Seite, bei den diesjährigen „Profitabilitäts-Champions“, gibt es ebenfalls ein sehr heterogenes Feld. Auf den vorderen zehn Plätzen der profitabelsten Unternehmen findet sich eine vielfältige Mischung. Dabei kommen die Spitzenreiter aus sechs verschiedenen Ländern und vor allem Telematik-Spezialisten und Reifenhersteller realisieren positive Margen. Erstere stellen die mit Illinois Tool Works (USA, 17,8 Prozent OI), Aptiv (Groß Britannien, 16,2 Prozent OI) und Renesas (Japan, 14,2 Prozent OI) die Top 3 der profitablen Unternehmen 2020. Mit Pirelli (Italien, 11,6 Prozent EBIT), Toyo Tire Corporation (Japan, 10,6 Prozent OI) und Hankook Tires (Korea, 10,6 Prozent OI) zählen drei Reifenhersteller zu den Herstellern mit den höchsten Margen – trotz der pandemiebedingten deutlich geringeren Nachfrage im Jahr 2020, die bei vielen anderen Zulieferern auch die Marge negativ beeinflusste.

Bosch führt im sechsten Jahr in Folge die Aufstellung der 100 größten Automobilzulieferer weltweit an. Die unmittelbar darauffolgenden Platzierungen gehören bis Platz 9 den gleichen Unternehmen wie im Vorjahr – Platz 10 sichert sich 2020 mit Weichai Power erstmals ein chinesisches Unternehmen in den Top 10 und verdrängt damit Valeo (seit 2017 stetig auf Platz 10 oder 11 zu finden). Der chinesische Motorenspezialist ist 2020 als einer der raren Umsatzgewinner bereits bekannt und lag 2011 in der ersten Auflage der Top 100 noch auf Platz 27. Einige Unternehmen schlugen sich im Krisenjahr besser als andere, was vor allem auf die geographische Lage zurückzuführen ist. Zulieferer mit Sitz und / oder Abnehmern in Asien konnten von der früher wieder anziehenden Wirtschaft in diesen Ländern profitieren. Denso schickt etwa Continental auf den dritten Platz und sichert sich 2020 die Silbermedaille. Magna rutscht von vier auf fünf, während ZF vor allem durch die Akquisition von Wabco profitiert. Außerdem tauschen die Konkurrenten Michelin und Bridgestone, ihre Positionen und liegen nun auf den Plätzen 8 und 9.

Im vergangenen Jahr trafen die Auswirkungen der Corona-Pandemie und ein starkes Wachstum im Bereich Elektromobilität aufeinander. Automobilzulieferer hatten mit Umsatzrückgängen und Produktionspausen zu kämpfen und kamen zum Großteil um einen Stellenabbau nicht herum. Hersteller für Batterien oder Halbleiter sind weiter auf Wachstumskurs, und so suchen Hersteller wie CATL verstärkt nach neuen Mitarbeitern. Doch gerade bei Batterien sind europäische OEMs abhängig von asiatischen Herstellern wie CATL, Panasonic, BYD oder LG Chem. Um dieser Abhängigkeit entgegenzuwirken, wird in den kommenden Jahren Deutschland zum europäischen Batteriezentrum ausgebaut werden. Dabei laufen bereits verschiedene Kooperationen mit Batteriespezialisten, sowohl seitens OEMs als auch seitens der Zulieferer, und Deutschland verzeichnet europaweit mit Abstand die meisten Projekte im Bereich Batterieherstellung. Bis 2030 werden in Deutschland bis zu 100.000 neue Arbeitsplätze in diesem Bereich geschaffen werden. Davon können auch deutsche Automobilzulieferer wie Dräxlmaier, Webasto oder Elring Klinger profitieren, die heute bereits als Lieferanten für Batterietechnologie auftreten.

Unter den Stichworten Elektromobilität und Zukunftstechnologien passen zunehmend Zulieferer ihre Strategien an. LG etwa steigt aus dem Smartphone-Geschäft aus und will sich künftig auf die Wachstumsbereiche Bauteile für Elektrofahrzeuge, vernetzte Geräte und künstliche Intelligenz konzentrieren. BorgWarner möchte durch Akquisitionen einerseits grundsätzlich wachsen und zugleich mehr Entwicklungen im Elektro-Bereich realisieren. Infineons Strategie ist die Stärkung des Kerngeschäfts mit Halbleitern und die Erschließung neuer Wachstumsmärkte, was unter anderem zur bereits genannten Akquisition von Cypress führte.

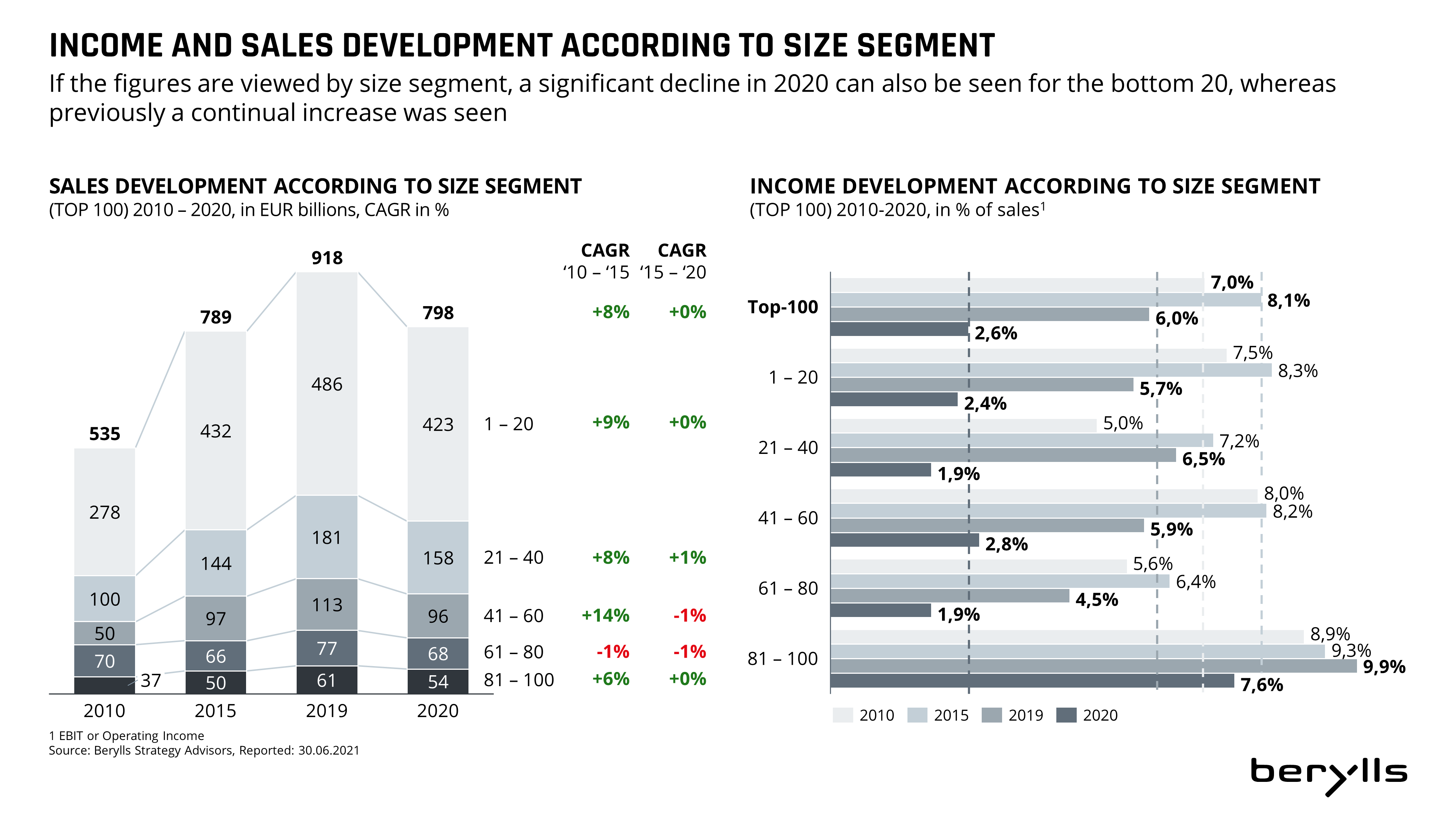

Seit zehn Jahren betrachtet Berylls jährlich die Top 100 der weltweiten Automobilzulieferer. In dieser Zeit hat sich viel auf den Märkten und in den Produktionshallen der Unternehmen abgespielt und bewegt. Damals, im Jahr 2011, war die Branche im Aufschwung nach der vorangegangenen weltweiten Finanzwirtschaftskrise. Die Umsätze stiegen seitdem Jahr für Jahr, von 2011 an (Euro 663 Milliarden) bis 2019 (Euro 914 Milliarden) um insgesamt 38 Prozent bzw. jährlich durchschnittlich 4,1 Prozent. Und auch die Profitabilität der 100 größten Zulieferer verbesserte sich bis 2017 jedes Jahr, lag dabei von 2012 bis 2018 beständig über 7 Prozent. 2020 liegen die Top 100 mit Gesamtumsätzen von knapp Euro 800 Milliarden etwa noch 20 Prozent über dem Niveau von vor zehn Jahren. Die Profitabilität hingegen liegt bei einem Allzeittief von lediglich etwa 3 Prozent – wenngleich im Jahr 2020 zu großen Teilen pandemiebedingt. 2019, im Jahr vor der Pandemie, lag die Marge noch bei 6 Prozent und war damit auf vergleichbarem Niveau wie 2011 (6,7 Prozent). Was ist also in diesen zehn Jahren passiert?

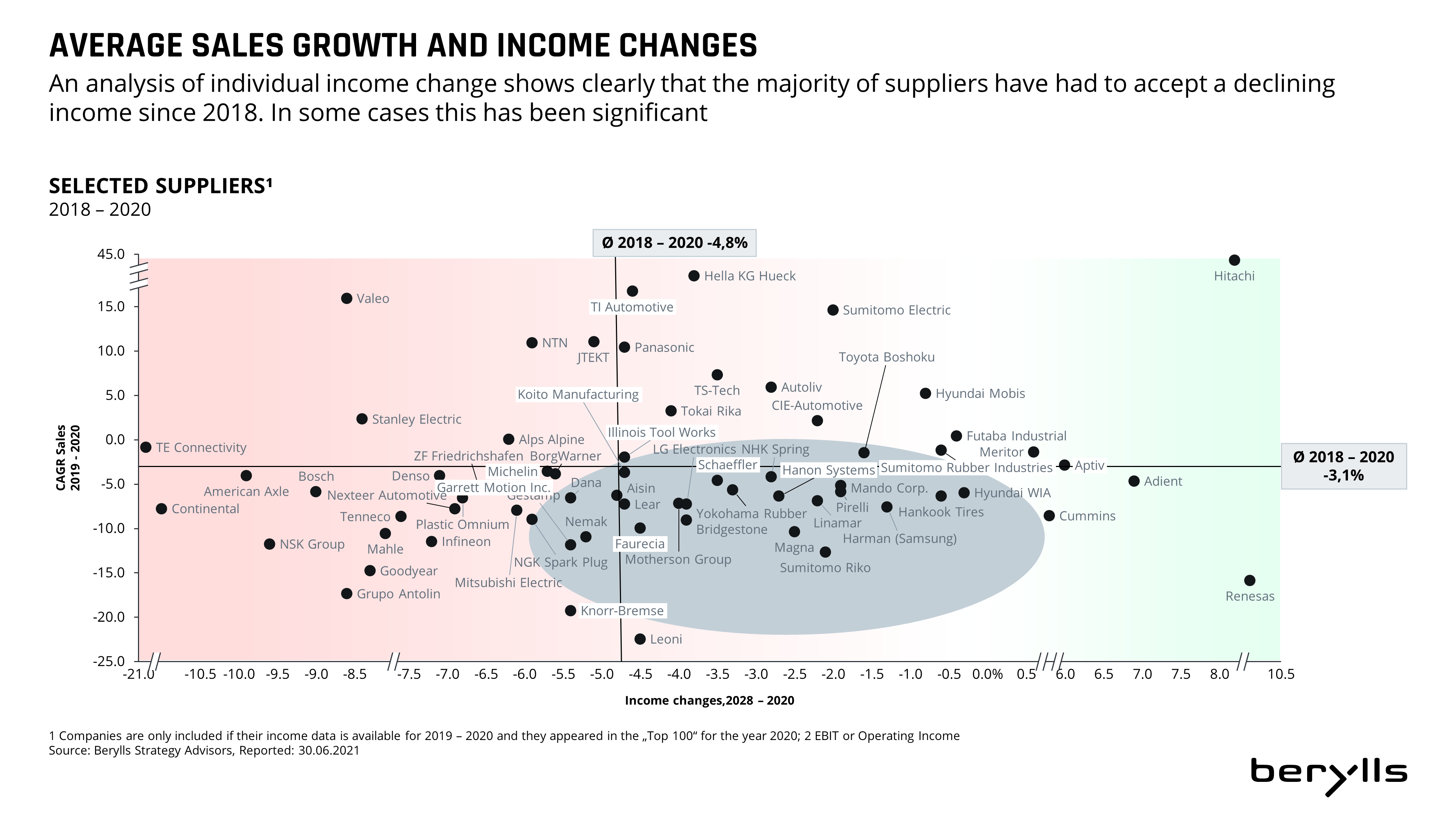

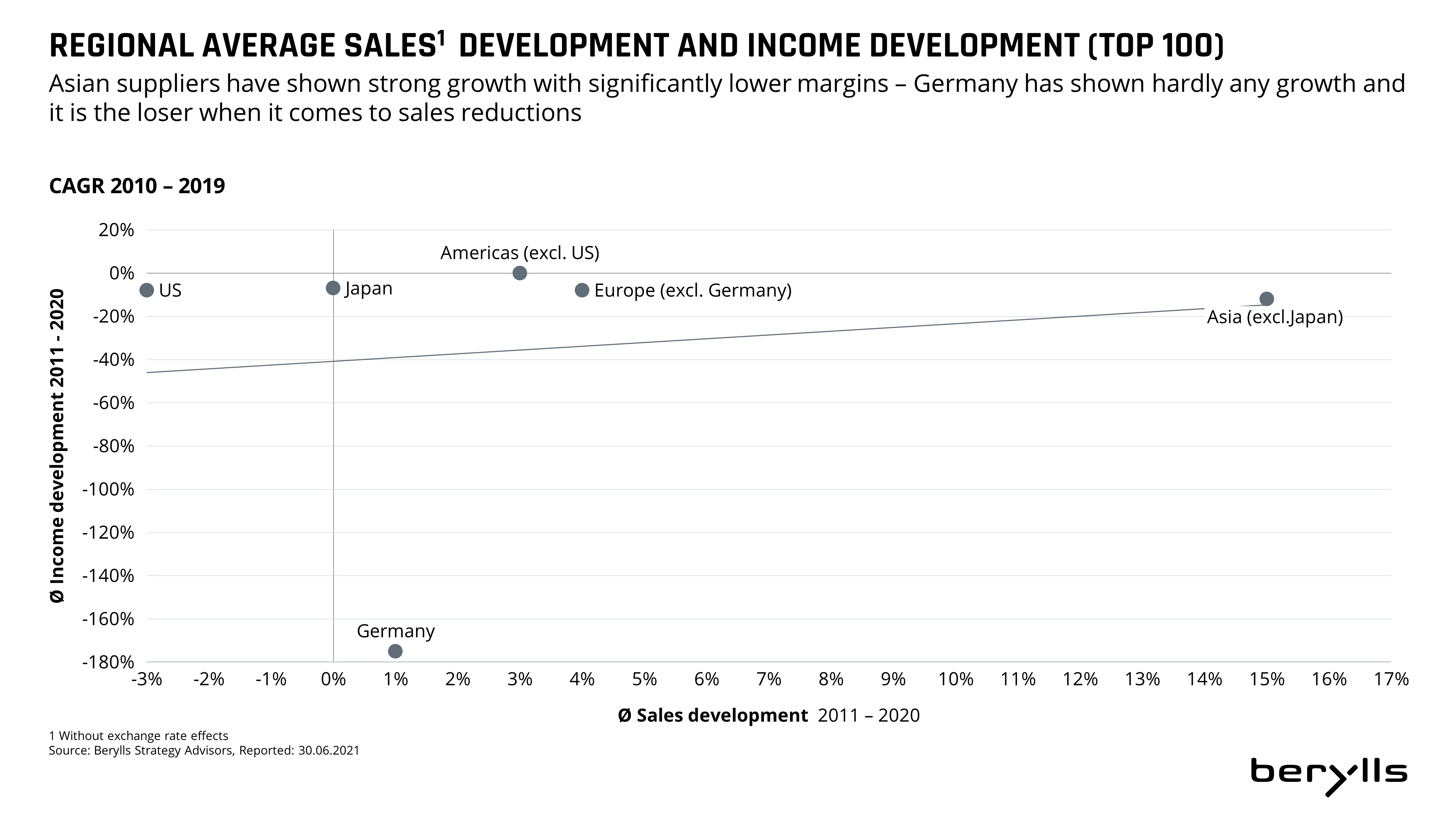

Im Laufe der Zeit hat sich die geographische Verteilung der großen Zulieferer verändert. Dabei gab es klare Verschiebungen von Zulieferern aus Deutschland, Japan und USA nach Asien. Asiatische Zulieferer (abgesehen von Japan) haben seit 2011 bei massivem Umsatzwachstum deutlich an Profitabilität eingebüßt, sind aber zunehmend in den Top-100 vertreten.

2020 haben es neunmal so viele chinesische Zulieferer in die Top 100 geschafft wie noch 2011. Damals war lediglich Weichai Power auf Rang 25 enthalten, das 2020 auf Rang 10 steht und acht weitere Unternehmen aus dem Reich der Mitte über das gesamte Feld der Top 100 verteilt hinter sich hat.

Die größten Umsatzgewinner seit 2011 sind ZF Friedrichshafen und Tenneco. Bosch hat seit dem Jahr 2015 Continental auf Platz 1 abgelöst und verteidigt bislang jedes Jahr diese Position. 2011 bis 2014 lag noch Continental auf Platz 1, stets knapp vor Bosch. Im Zeitraum 2013 bis 2016 verzeichneten die Top 100-Unternehmen vier gänzlich verlustfreie Jahre.

Die beste Entwicklung innerhalb der Top 100 machten Dräxlmaier (+ 31 Plätze), Grupo Antolin (+ 25 Plätze) und NGK Spark Plug (+ 21 Plätze). Die meisten Plätze verloren haben TS Tech (- 41 Plätze), Pirelli (- 31 Plätze) und Meritor (- 28 Plätze; nach Aufspaltung).

Innerhalb des vergangenen Jahrzehnts konnte man einige Unternehmen kommen und gehen sehen. Konzerne wie Johnson Controls oder Honeywell haben ihre Automotive-Sektoren abgespalten. Zulieferer TRW, Delphi Technologies, Calsonic, Behr oder Wabco sind übernommen worden. Wieder andere konnten mit den stetigen Umsatzsteigerungen der anderen Top 100 Teilnehmer nicht mithalten und waren aufgrund ihrer fehlenden Größe ausgeschieden, so etwa IAC, Rheinmetall Automotive oder Cooper Standard. Abspaltungen von Unternehmensteilen haben im Laufe der Jahre aber auch zu Neuzugängen geführt. So sind aktuelle Vertreter der Top 100 wie Aptiv, Adient, Clarios oder Garret Motion im Zuge ihrer Selbständigkeit nun seit einigen Jahren dabei. Abgesehen davon haben es Zulieferer aufgrund von starkem Umsatzwachstum aus eigener Kraft in die Liste der Größten geschafft, so etwa Flex-N-Gate, CATL, Piston Group sowie die deutschen Vertreter Aunde, Freudenberg und Infineon.

Die kommenden 10 Jahre werden zu deutlich stärkeren Umbrüchen führen. Lieferanten mit hohem Verbrenneranteil wie Mahle, BorgWarner, Tenneco oder Eberspächer, werden ohne ein Gegensteuern nach hinten durchgereicht. Elektrik-/Elektronikkonzerne mit starker Softwarekompetenz, wie Continental, Bosch oder Hella, werden überproportional wachsen. Die asiatischen, allen voran die chinesischen Zulieferunternehmen sowie die Player aus der IT- und Unterhaltungselektronik, Huawei, Samsung und LG, werden über Akquisitionen (auch) von Traditionsunternehmen kontinuierlich an Bedeutung zulegen. Das Gewicht wird sich stärken in Richtung Asien verlagern. Die deutschen Zulieferer sind allerdings gut gewappnet, um die nächste Phase der harten Transformation zu meistern.

Dr. Jan Dannenberg (1962) ist seit 1990 Berater der Automobilindustrie und seit Mai 2011 Gründungspartner bei Berylls Strategy Advisors. Bis zum Frühjahr 2011 war er acht Jahre international als Partner – davon fünf Jahre als Associate Partner – für Mercer Management Consulting und Oliver Wyman tätig. Er ist ausgewiesener Spezialist für Innovationen und Markenmanagement in der Automobilindustrie und berät im Schwerpunkt Zulieferer und Investoren zu Strategie, Mergers & Acquisitions und Performance Improvement. Zudem ist er Geschäftsführer von Berylls Equity Partners, eine auf Mobilitätsunternehmen spezialisierte Beteiligungsgesellschaft.

Bachelor of Arts in Volkswirtschaftslehre von der Stanford University, Studium der Betriebswirtschaftslehre und Promotion an der Universität Bamberg.

Pressemitteilung

eutschland war einmal Vorreiter bei der Brennstoffzelle. Doch neue Impulse, um die Technologie in der Breite zu etablieren, kommen aktuell überwiegend aus Asien.

Während sich Deutschland darauf festlegt, die Brennstoffzelle vor allem im Fern- und Güterverkehr zu fördern, planen China, Japan und Korea massive Investitionen auch bei PKW.

Anders als in Deutschland hat man dort erkannt, dass der PKW zwar nicht die Anwendung der ersten Stunde, sehr wohl aber der zukünftige Volumenträger der Brennstoffzelltechnologie sein wird.

China leitet sogar den größten Teil der vorhandenen Mittel für sogenannte New Energy Vehicles (NEV) auf FCEVs um – die bessere Skalierbarkeit der Ladeinfrastruktur von Brennstoffzellen ist dabei in Chinas Megacitys der entscheidende Faktor.

Ein weltweiter Absatz von über einer Million FCEVs im Jahr 2030 ist absolut realistisch. China allein hat sich für das Jahr 2030 dieses Ziel gesetzt; Toyota und Hyundai planen bis dorthin ebenfalls jeweils 500.000 FCEVs zu produzieren.

Damit droht Deutschland ein weiteres Mal bei einer zu großen Teilen in Deutschland mitentwickelten Technologie den Anschluss zu verlieren.

Einst galt Deutschland als Vorreiter beim Thema Wasserstoff. Die Bundesregierung versucht – auch mit Mitteln des kürzlich verabschiedeten Konjunkturpakets zur Eindämmung der wirtschaftlichen Folgen der Corona-Pandemie – inzwischen verlorenes Territorium wiedergutzumachen. Sie verfolgt dabei die Strategie, die Brennstoffzelle vor allem im Fern- und Güterverkehr zu fördern, nicht jedoch bei PKW.

Mit Blick auf den Absatz von FCEVs (Fuel Cell Electric Vehicles) scheint die Bundesregierung mit dieser Strategie richtig zu liegen. Im Jahr 2019 waren lediglich drei Modelle verfügbar, von denen weltweit insgesamt nur knapp 7.000 FCEVs verkauft wurden. Mittelfristig werden kaum neue Modelle hinzukommen. Die meisten deutschen OEMs haben FCEVs entweder ganz aufgegeben oder planen höchstens ein Derivat in Kleinserie einzuführen. Aus Hersteller-Sicht konkurrieren FCEVs nämlich nicht nur mit BEVs, sondern auch mit Plug-in-Hybriden und sogar 48V-Systemen um immer knapper werdende Entwicklungsbudgets. Die Herausforderung, die ohnehin schon schwierige Symbiose von konventionellen und alternativen Antriebssträngen zusätzlich um FCEVs zu ergänzen, ist den meisten OEMs schlicht zu teuer. Zuletzt verkündete daher auch Mercedes, dass der erst 2019 eingeführte GLC F-Cell wohl ohne Nachfolger bleiben wird.

Neue Impulse, die Brennstoffzelle in der Breite zu etablieren, kommen vor allem aus Asien. So planen Toyota und Hyundai bis 2030 jährlich 500.000 FCEVs allein für den Einsatz in PKW zu produzieren. Erst kürzlich meldete Toyota zudem die Gründung eines Joint-Ventures mit vier in China lokal ansässigen OEMs zur Herstellung von Brennstoffzellen für Nutzfahrzeuge.

Die Brennstoffzelltechnologie ist vielfach erprobt und insbesondere im Nutzfahrzeugbereich schon gut etabliert. Nach Angaben des US-Energieministeriums sind allein in den USA etwa 20.000 wasserstoffbetriebene Gabelstapler im Einsatz. Der zum US-Konzern PACCAR gehörende Nutzfahrzeughersteller Kenworth nutzt in wechselnder Kooperation mit dem kanadischen Brennstoffzellenhersteller Ballard und Toyota bereits Testflotten kommerziell. In der Schweiz plant die private Initiative H2 Mobilität bis zum Jahr 2025 rund 1.600 mit Brennstoffzellen ausgerüstete LKW in Betrieb zu nehmen. Und das mit über US $ 700 Millionen finanzierte US-Amerikanische Startup Nikola sieht für das Jahr 2021 die Markteinführungen von Brennstoffzellen betriebenen LKW für den Fernverkehr vor.

Der Schweizer Initiative H2 Mobilität gehören neben dem Einzelhändler Coop auch Tankstellenbetreiber und Logistikunternehmen an. Das Konsortium bündelt somit alle nötigen Kompetenzen von der Erzeugung und Betankung bis zum Betreiben der LKW. In Los Angeles liefert Toyota neben den Brennstoffzellen für den Antrieb zudem stationäre Systeme. Diese Bündelung erlaubt eine gesamtwirtschaftliche positive Bilanz, in der sich der Anwendungsfall als Ganzes mittelfristig ohne Subventionen trägt. Ein solcher Ansatz ist überall da übertragbar, wo sich Regelverkehre ergeben. Aber selbst im logistischen Fernverkehr fahren inzwischen viele LKWs entlang fixer Routen – z.B. auch die sogenannten Milkruns, welche die Teileversorgung der OEMs sicherstellen. Vor kurzem haben Hyundai und der amerikanische LKW-Motorenhersteller Cummins ein Abkommen geschlossen, um gemeinsam Brennstoffzellantriebe zu entwickeln. Hyundai will dabei sein Wissen um die Brennstoffzellen einbringen, Cummins das Know-how rund um den Antriebsstrang. Zunächst wird der Fokus auf den nordamerikanischen Automarkt gelegt und beide Partner werden die Brennstoffzellen nicht nur für den Einsatz in Autos entwickeln, sondern auch für stationäre Systeme, etwa für Notstromversorgungen.

Voraussichtlich werden nur wenige OEMs in eine eigene FCEV-Technologie investieren. Der Großteil der Antriebseinheiten wird von spezialisierten Herstellern ganzer Brennstoffzellensysteme kommen. Im LKW-Bereich ist es heute schon üblich, dass OEMs auf eine Mischung aus Eigenentwicklungen und zugekauften Antriebssystemen setzen. Dies ermöglicht eine Volumenbündelung auf nur wenige Systeme bei entsprechend geringeren Entwicklungskosten für den einzelnen Abnehmer. Hersteller wie Ballard, SHPT, Doosan oder Bosch schaffen auf diese Weise branchenübergreifende Skalen und kombinieren Kompetenzen und Technologien über ein breites Spektrum von Anwendungen. Selbst Toyota und Hyundai legen ihre Systeme so aus, dass sie in PKW und LKW gleichermaßen zum Einsatz kommen können.

Auch das von Kenworth verwendete System besteht aus zwei Einheiten des Mirai-Systems. Und das nicht ohne Grund, denn China, Korea und Japan streben langfristig klar den Einsatz von Brennstoffzellen im PKW an.

Derzeit gibt es global nicht mehr als 400 Wasserstoff-Tankstellen. Japan verfügt mit 100 Stationen über das weltweit größte Netzwerk an H2-Zapfsäulen. Es folgen Deutschland mit 90 und der US-amerikanische Bundesstaat Kalifornien mit etwa 50 Stationen; in Korea und China sind es derzeit nur ca. 20 an der Zahl. Korea, Japan und China planen bis zum Jahr 2030 jeweils rund 1.000 H2-Tankstellen in Betrieb zu nehmen. China will dafür sogar den größten Teil der vorhandenen Mittel für sogenannte New Energy Vehicles (NEV) auf FCEVs umleiten und so bis zum Jahr 2030 rund 1 Million FCEVs auf die Straße bringen. Ausschlaggebend für das Umdenken in China ist dabei die bessere Skalierbarkeit der H2-Ladeinfrastruktur.

China, Japan und Korea eint der Versuch, durch eine enge Verzahnung von Unternehmen und öffentlicher Hand, die Brennstoffzellentechnologie auf eine breite industrielle Basis zu stellen. Anders als in Deutschland liegt der Schwerpunkt in allen drei Ländern jedoch auf dem PKW als zukünftigem Volumenträger. Hier zeigt sich deren Erfahrung im Zuge der Entwicklung von Lithium-Ionen-Batterien: Um die Auslastung von zeitweise leer stehenden Zellfabriken zu erhöhen, wurde lange Zeit der Einsatz von Lithium-Ionen-Batterien in stationären Anwendungen forciert – der Durchbruch kam jedoch erst mit dem Großserieneinsatz im PKW.

Der von Deutschland eingeschlagene Weg, Brennstoffzellen in erster Linie für LKW, Schiff- und Luftfahrt zu nutzen, greift langfristig zu kurz. Länder wie China, Korea und Japan haben erkannt, dass der PKW zwar nicht die Anwendung der ersten Stunde, sehr wohl aber der zukünftige Volumenträger der Brennstoffzelltechnologie sein und ihr so zum Durchbruch verhelfen wird.

Ein Volumen von einer Million FCEVs im Jahr 2030 ist leicht möglich. Das entspräche einem weltweiten Marktanteil von nur einem Prozent – und genau dem Wert, den sich China als Ziel gesetzt hat. Toyota und Hyundai planen ebenfalls ihre Fertigungskapazitäten bis 2030 auf jeweils 500.000 Stück auszubauen. Zum Vergleich: Um eine ähnlich große Zahl an FCEVs in LKWs auf die Straße zu bringen, müssten fast ein Drittel aller weltweit verkauften LKW auf Brennstoffzellen umgerüstet werden.

Die von den deutschen OEMs und der Bundesregierung verfolgte Strategie birgt somit die Gefahr, dass Deutschland zwar viel in die weitere Industrialisierung der Brennstoffzelle investiert, aber am entstehenden Massenmarkt nur ungenügend partizipiert. Konsequent wäre das Vorgehen der Bundesregierung nur, wenn – anstatt auf FCEV zu setzen – neben den BEVs auch E-Fuels gefördert würden.

Die Strategie, abzuwarten, bis eine gestiegene (oder künstlich herbeigeführte) Nachfrage die Produktion von Brennstoffzellenfahrzeugen in Großserie zulässt, wird nicht aufgehen. Es muss vorher gehandelt werden.

Als Gewinner der Brennstoffzellen-Technologie werden solche OEMs hervorgehen, die es schaffen, ihre Technologie über eine Vielzahl verschiedener, auch nicht-automobiler Anwendungen zu skalieren.

Dazu werden diese sich selbst als Unternehmer und Partner in Kooperationen einbringen müssen. Denn als OEM sind sie nur dann interessant, wenn sie potenziellen Käufern ganzheitliche Lösungen anbieten können, die neben dem Fahrzeug auch das Betanken und sogar die Erzeugung von Wasserstoff beinhalten.

Zulieferer sollten nicht auf die OEMs warten, sondern direkte Kontakte zur neuen Riege von Systemherstellern knüpfen.

Da diese in der Mehrzahl in Asien sitzen, sollte auch die Brennstoffzellstrategie unmittelbar aus den Standorten vor Ort getrieben werden.

Gleichzeitig darf der Einsatz im PKW nicht aus dem Auge verloren werden. Das betrifft sowohl die technische Auslegung neuer Systeme als auch die genaue Beobachtung der Märkte – insbesondere in Asien.

Andreas Radics (1973) ist seit 2001 als Strategieberater in der Automobilindustrie tätig und blickt darüber hinaus auf mehr als vier Jahre Berufs- und Führungserfahrung in der Industrie zurück. Bevor er als Gründungspartner 2011 Berylls ins Leben rief und aufbaute, war er bei den international agierenden Strategieberatungen Gemini Consulting und Oliver Wyman tätig.

Er zählt zu den führenden Köpfen für Mergers & Acquisitions sowie für die Entwicklung und Umsetzung von Unternehmensstrategien in der Automobilindustrie, ist Experte für eMobility und ausgewiesener Kenner des US-Marktes.

Studium der Betriebswirtschaftslehre an der Katholischen Universität Eichstätt, Wirtschaftswissenschaftliche Fakultät Ingolstadt.

Munich, August 2021

Covid-19 has had a massive impact on mobility everywhere. A recent Berylls survey found that many London residents have reduced the number of times they commute each week even post Covid-19 and that many, in addition to supporting the introduction of low traffic zones and vehicle bans, would welcome the introduction of new modes into the city’s mobility mix. No wonder then that curbing private vehicle ownership has become a key pillar in many European cities’ efforts to reduce their carbon footprint. Yet so far few have put forward concrete ideas on how they plan to close the resulting mobility gap, and many look to the private sector for solutions.

In this context it is worth noting, that when Volkswagen CEO Herbert Diess was asked to comment on his company’s €2.5 bn acquisition of Europcar, he said that it was Volkswagen’s intention to use Europcar’s assets to build a mobility platform. Diess’ remarks not only contrast sharply with the renewed focus on core automotive activities touted by many of his colleagues; they also come at a time when mobility platforms seem to be regaining lost momentum: barely a week after VW’s Europcar deal was announced, Uber rival Bolt raised € 600 m in a funding round that valued the company at €4 bn or double its €2 bn March valuation. Are we at last witnessing the beginnings of a mobility revival?

A look around shows that Volkswagen is only the latest OEM that plans to unite its leasing, rental, car sharing and vehicle connectivity services under the umbrella of a mobility platform. In fact, the outlines of what Volkswagen dubs its “One Digital Platform” have already been visible for some time at Stellantis, Toyota Kinto as well as Sixt. All these platforms have in common that they are built around a vehicle-as-a-service (VaaS) stack that gives access to a car for a flexible period of time.

On the surface, such one-stop mobility shops may seem to do little more than bow to changing customer preferences. As subscriptions models have closed the gap between rental and leasing, they have torn down the boundaries between what used to be – at least from an OEM’s vantage point – disparate service offerings. The result: the difference between leasing, subscription, rental, or car sharing models is no longer one of kind, but one of duration.

The automotive industry isn’t by far the only area of transportation where added convenience drives customer preferences for one-stop solutions. Yet many OEMs are reluctant to follow the example set by VW and others. The reason is that a VaaS platform’s underlying operating model doesn’t square with how they traditionally approach leasing or leasing-related services. Many OEMs consider leasing – even car sharing –sales-enablers first and foremost, and many captives measure their success by their ability to help their OEM parent grow unit sales.

Are VW and others pursuing a mobility vision that is fundamentally at odds with an automotive present in which private car ownership – not in spite but because of Covid-19 – continues to dominate? Does on-demand mobility no more than distract from the reality that for most automotive OEMs selling cars remains the single most important source of revenue?

We believe that such thinking is rooted in a failure to understand the larger implications of operating vehicles on-demand as part of an integrated VaaS platform. We see such platforms as a means for leveraging the full weight and breadth of what OEMs can offer – including sales – in the face of, for example, smaller competitors with more narrowly positioned subscription or flex leasing models.

By incorporating mobility services that cater to a broad range of mobility needs, budgets, and occasions, a VaaS platform creates a unified entry point with relatively low barriers to entry. Furthermore, where many OEMs conceived digital sales channels primarily as vehicles to ferry customers to dealer showrooms, a VaaS platform allows customers to move seamlessly from car sharing, rental, and ride hailing to other services – including in some cases the option to purchase a used car – as per their own needs, not an OEM’s desire to sell cars.

How much more customer-centric VaaS platform-based business models are compared with existing omnichannel retail offerings also shows in the kind of physical formats that complement them. Besides concessions at airports and railway stations, these include downtown pick-up and service locations. By cutting across digital and physical formats, VaaS platforms go where customers are and where their mobility needs arise.

Uniting multiple verticals behind a single frontend allows the fixed cost associated with operating a digital customer platform and attendant physical network – cost, that is, which each vertical would otherwise have to carry on its own – to be spread across multiple verticals. The same applies to one-time customer acquisition costs and marketing expenses as well as costs incurred “behind-the-scenes” for managing, servicing, and cleaning a large fleet of vehicles. The model also permits moving vehicles between verticals to pro-actively manage weekly and seasonal demand peaks.

Best-in-class OEMs use VaaS platforms to optimize vehicle utilization over not one but multiple use cycles and a period of up to seven years, throughout which vehicles remain on balance and are serviced by OEM-owned or -affiliated outlets. The key to achieving this is an intelligent asset allocation engine that calculates the optimal next use for each vehicle that has reached the end of its current use cycle – say, a three-year lease contract – by using the vehicle’s age, model, equipment level and service history to match it to the service vertical or sales channel that promises the highest monetization potential. In our experience, this kind of data-driven approach to maximizing vehicle lifetime value (VLV®) can increase OEMs’ per-vehicle earnings by some 15-25%.

Of course, even the added convenience of a VaaS platform won’t make private ownership go away anytime soon – or ever. Yet when the mobility hype ended in 2019, the failure of many OEM-funded new mobility ventures masked the simultaneous – and potentially more severe – failure on the part of those same OEMs to deliver on initiatives designed to fundamentally alter the way they sell cars.

Many OEMs toyed with idea of adopting direct sales models in hopes of reducing intra-brand competition and wooing customers with greater price transparency. In this model, dealers would act as agents while NSCs and importers would manage vehicle stocks centrally. In the event, few such initiatives advanced beyond the pilot stage. Many did little more than alienate dealers while barely moving the needle in terms of actual sales.

Covid-19 has only added to this situation, as the automotive sector’s surprisingly speedy recovery has made many OEMs dangerously complacent about such long-overdue overhauls of their operating model. To further complicate matters, OEMs no longer have the financial resources to invest in risky, cash-burning adventures; they need strategic initiatives that can show bottom-line returns fast.

Among the key reasons why many direct-sales initiatives failed were lack of relevant customer insights and inexperience in managing large vehicle inventories. Both are areas where the operating models of a VaaS platform and an agent-based direct sales model overlap and even complement each other: With access to customer and vehicle usage data across a highly relevant set of day-to-day use cases, a VaaS platform can furnish intelligence on model and configuration preferences and deliver pricing insights on both new and used cars. Moreover, by giving operators the option of rerouting non-sellers to alternative uses, a VaaS platform can relieve price pressure on overstocked lots and thereby contribute to maintaining and managing residual values.

This also opens new opportunities for dealers beyond the role of acting as agents, such as operating new physical formats or mobility services through franchise agreements. Giving dealers and their investors a clear, long-term perspective is critical at a time when OEMs must look to external partners to share the cost of future-proofing their operating model with. VaaS platforms are therefore an opportunity to set existing partnerships on a new footing.

In recent years, several automotive companies have launched vehicle-as-a-service-based mobility platforms. VaaS platforms follow an operating model that is at once customer-centric and cost-conscious. It is also compatible with – even complementary to – an agent-based sales model, which many OEMs have made the mistake of abandoning too soon. What we’re seeing then is not a mobility revival so much as on-demand mobility moving to the center of the automotive agenda, as some OEMs move toward a VaaS operating model that is sustainable not because it is built on customer-centric innovation but because it enables profitable growth through higher vehicle lifetime value.

Dr. Jan Burgard (1973) is CEO of Berylls Group, an international group of companies providing professional services to the automotive industry.

His responsibilities include accelerating the transformation of luxury and premium OEMs, with a particular focus on digitalization, big data, connectivity and artificial intelligence. Dr. Jan Burgard is also responsible for the implementation of digital products at Berylls and is a proven expert for the Chinese market.

Dr. Jan Burgard started his career at the investment bank MAN GROUP in New York. He developed a passion for the automotive industry during stopovers at an American consultancy and as manager at a German premium manufacturer. In October 2011, he became a founding partner of Berylls Strategy Advisors. The top management consultancy was the origin of today’s Group and continues to be the professional nucleus of the Group.

After studying business administration and economics, he earned his doctorate with a thesis on virtual product development in the automotive industry.

Pressemitteilung

TARKE RÜCKGÄNGE BEI UMSÄTZEN UND MARGEN: CHINESISCHE ZULIEFERER GEWINNEN STARK AN BEDEUTUNG

München, 30. Juli 2021 – Bereits im zehnten Jahr in Folge hat Berylls Strategy Advisors die 100 weltweit größten Automobilzulieferer im Rahmen der Top 100-Zuliefererstudie untersucht. Auffällig ist, dass Sondereffekte das Jahr 2020 in der Automobilindustrie geprägt haben – nicht nur Corona drückte dem vergangenen Jahr einen Stempel auf. Erstmals seit der Wirtschaftskrise im Jahr 2009 müssen sich die meisten der Top 100 Unternehmen nicht etwa um ein schwaches Wachstum sorgen, sondern um spürbare Umsatzrückgänge – lediglich acht Unternehmen konnten ihre Umsätze im Vergleich zum Vorjahr steigern. Außerdem schaffte die Elektromobilität neue Herausforderungen, die die Industrie in bisher ungekanntem Ausmaß verändern werden. Auffällig ist der Vormarsch der chinesischen Zulieferer, der bereits in den vergangenen Jahren begonnen hat. Der Motorenspezialist Weichai Power belegt mit Platz 10 die beste Platzierung, die je ein chinesisches Unternehmen seit Beginn der Studie erreicht hat. Die vergangenen zehn Jahre konnten zudem mit interessanten Entwicklungen aufwarten. So vergrößerte sich die Einstiegshürde, um in das Feld der 100 größten Zulieferer zu gelangen, von 1,6 Milliarden Euro Umsatz um fast 50 Prozent auf 2,3 Milliarden Euro. Der Vergleich der Kennwerte aus dem letzten Jahr mit dem Jahr 2009 zeigt, dass die Industrie nach der damaligen Wirtschaftskrise einen neuerlichen Dämpfer hinnehmen muss.

Bosch verteidigt im sechsten Jahr in Folge den ersten Platz in der weltweiten Aufstellung der 100 größten Automobilzulieferer. Zwei weitere deutsche Unternehmen liegen auf den Plätzen 3 (Continental) und 4 (ZF Friedrichshafen). Magna wurde von ZF auf Platz 5 verwiesen, Continental hat den zweiten Platz aus dem Vorjahr an Denso abgegeben. Die Konkurrenten Michelin und Bridgestone haben 2020 nach mehreren Jahren mit sehr ähnlichen Zahlen nun die Plätze getauscht und liegen aktuell auf den Plätzen 8 und 9. Platz 10 belegt mit Weichai Power erstmals ein chinesischer Zulieferer. Berylls Partner und Zuliefererexperte Dr. Jan Dannenberg: „Die Performance des Motorenspezialisten überrascht nur auf den ersten Blick. Sie war zwar selbst im schwierigen Jahr 2020 so gut, dass WeichaiPower zu den ganz wenigen Umsatzgewinnern zählt, was nicht zuletzt auf dessen M&A-Aktivitäten zurückzuführen ist. Tatsächlich ist der chinesische Konzern aber ein guter Bekannter innerhalb der Top 100. 2011, in der ersten Auflage der Zulieferer-Studie, lag Weichai Power zwar noch auf Platz 25, hat allerdings seither eine beeindruckende Entwicklung gezeigt, auch was die Transformation hin zu Themen der Elektromobilität angeht.“ Einige Unternehmen schlugen sich im Krisenjahr besser als andere, was vor allem auf die geographische Lage zurückzuführen ist. Zulieferer mit Sitz und / oder Abnehmern in Asien konnten von der früher wieder anziehenden Wirtschaft in diesen Ländern profitieren, was unter anderem Denso 2020 zur Silbermedaille verhalf.

2020 haben es elf chinesische Zulieferer in die Top 100 geschafft. Neben Weichai Power ist ein weiterer Motorenspezialist, AVIC Auto, aufgestiegen und hat sich in die Mitte der Liste auf Platz 53 vorgeschoben. China stellt außerdem verschiedene Hersteller in den Bereichen Interieur und Infotainment, etwa BHAP (Platz 28), Yanfeng (Platz 29), Joyson (Platz 37), China Fast Gear (Platz 75) und NBHX Group auf Platz 99. Mit Weichai Power, CATL und China Fast Gear kommen drei der fünf Umsatzgewinner 2020 aus China.

Die wachsende Bedeutung der Elektromobilität und weiterer Zukunftstechnologien sind zunehmend Grund für Zulieferer, ihre Strategien anzupassen. BorgWarner verspricht sich durch Akquisitionen, wie die von Delphi Technologies 2020, weiteres Wachstum und will zugleich mehr Entwicklungen im Elektro-Bereich realisieren. LG steigt aus dem Smartphone-Geschäft aus, um sich künftig auf die Wachstumsbereiche Bauteile für Elektrofahrzeuge, vernetzte Geräte und künstliche Intelligenz zu konzentrieren. Der deutsche Technologie-Zulieferer Infineon treibt seine Strategie zur Stärkung des Kerngeschäfts mit Halbleitern und der Erschließung neuer Wachstumsmärkte voran, was unter anderem zur Akquisition des Halbleiterherstellers Cypress im vergangenen Jahr führte.

Das Wachstum im Bereich Elektromobilität traf 2020 auf die Auswirkungen der Corona-Pandemie. Automobilzulieferer hatten mit Umsatzrückgängen und Produktionspausen zu kämpfen und kamen zum Großteil um einen Stellenabbau nicht herum. Hersteller im Bereich Elektromobilität, etwa für Batterien oder Halbleiter, sind dagegen weiter auf Wachstumskurs. Hersteller wie CATL suchen derzeit verstärkt nach neuen Mitarbeitern. Und gerade bei Batterien sind europäische OEMs abhängig von asiatischen Herstellern wie CATL, Panasonic, BYD oder LG Chem. Deutschland wird voraussichtlich in den kommenden Jahren zum europäischen Batteriezentrum ausgebaut, um diese Abhängigkeit aufzulösen. Dabei laufen bereits verschiedene Kooperationen mit Batteriespezialisten, sowohl seitens OEMs als auch mit Zulieferern. Bis 2030 sollen in Deutschland bis zu 100.000 neue Arbeitsplätze in diesem Bereich geschaffen werden. Davon können auch deutsche Automobilzulieferer wie Dräxlmaier, Webasto oder Elring Klinger profitieren, die heute bereits als Lieferanten für Batterietechnologie auftreten.

Seit zehn Jahren betrachtet Berylls jährlich die Top 100 der weltweiten Automobilzulieferer. In dieser Zeit hat sich die geographische Verteilung der großen Zulieferer massiv verändert. Dabei gab es klare Verschiebungen in der Wichtigkeit von Zulieferern aus Deutschland, Japan und USA nach Asien. Asiatische Zulieferer (abgesehen von Japan) haben seit 2011 bei starkem Umsatzwachstum deutlich an Profitabilität eingebüßt, sind aber zunehmend in den Top-100 vertreten. Namentlich sind hier die chinesischen Unternehmen zu nennen, die sich in den letzten zehn Jahren von einem auf elf Top 100-Kandidaten gesteigert haben und inzwischen für rund 66 Milliarden Euro Gesamtumsatz stehen.

Zum Zeitpunkt der ersten Berylls-Zuliefererstudie, im Jahr 2011, war die Branche nach der vorangegangenen weltweiten Finanzwirtschaftskrise im Aufschwung. Seitdem konnten die Top 100 Zulieferer Jahr für Jahr ihre Umsätze steigern, von 2011 an (663 Milliarden Euro) bis 2019 (914 Milliarden Euro) um insgesamt 38 Prozent. Auch die Profitabilität der 100 größten Zulieferer verbesserte sich bis 2017 jedes Jahr, lag dabei von 2012 bis 2018 ständig über 7 Prozent. Dr. Jan Dannenberg relativiert die scheinbar durchweg positiven Zahlen: „2020 liegen die Top 100 mit Gesamtumsätzen von knapp Euro 800 Milliarden zwar immer noch 20 Prozent über dem Niveau von vor zehn Jahren. Die Profitabilität hingegen hat ein Allzeittief von lediglich etwa 3 Prozent erreicht – wenngleich im Jahr 2020 zu großen Teilen pandemiebedingt.“

Einige Kennzahlen verdeutlichen die enormen Entwicklungen, die sich innerhalb der zehn Jahre abgespielt haben. Die größten Umsatzgewinner seit 2011 sind ZF Friedrichshafen und Tenneco, die 2020 beide innerhalb der Top 15 zu finden sind. Bosch hat seit dem Jahr 2015 Continental auf Platz 1 abgelöst und verteidigt bislang jedes Jahr diese Position. 2011 bis 2014 lag dagegen Continental auf Platz 1, stets mit geringem Vorsprung vor Bosch. Im Zeitraum 2013 bis 2016 verzeichneten die Top 100-Unternehmen vier gänzlich verlustfreie Jahre.

In das Ranking der Top 100 Automobilzulieferer sind in den vergangenen zehn Jahren einige Unternehmen aufgestiegen, andere sind verschwunden. Ein Teil dieser Veränderungen geht auf M&A-Maßnahmen zurück. Konzerne wie Johnson Controls oder Honeywell haben ihre Automotive-Sektoren abgespalten. Zulieferer TRW, Delphi Technologies, Calsonic, Wabco oder der deutsche Klimaspezialist Behr sind übernommen worden. Den stetigen Umsatzsteigerungen der Top 100 konnten nicht alle Unternehmen folgen; fehlende Größe führte vielfach zum Ausstieg. Der Vergleich von 2020 zu 2011 zeigt die Diskrepanz, schafften es 2011 noch Unternehmen mit einem Jahresumsatz von Euro 1,6 Milliarden in das Ranking, waren dafür 2020 mindestens Euro 2,3 Milliarden nötig. Derartige Umsatzsteigerungen konnten etwa IAC, Rheinmetall Automotive oder Cooper Standard nicht erreichen. Abspaltungen von Unternehmensteilen haben im Laufe der Jahre aber auch zu Neuzugängen geführt, wodurch aktuelle Vertreter der Top 100 wie Aptiv, Adient, Clarios oder Garret Motion entstanden sind. Immer wieder haben es Zulieferer aber auch durch starkes Umsatzwachstum aus eigener Kraft in die Liste der Größten geschafft. Zu diesen Erfolgsunternehmen gehören beispielsweise Flex-N-Gate, der chinesische Batteriehersteller CATL, Piston Group sowie die deutschen Vertreter Aunde, Freudenberg und Infineon, die in der Regel aus dem Mittelstand stammen.

ith the xEV cockpit, Berylls once again analyses the lead markets of e-mobility. A look at the previous year shows that e-mobility has hardly gained any ground worldwide. In 2019, only 2.3 million BEVs and PHEVs were registered globally.

Andreas Radics (1973) has been advising the automotive industry as a consultant since 2001. In addition, he can look back on over four years of professional and management experience in industry. Before co-founding and building up Berylls Strategy Advisors in 2011 as one of its Managing Partners, he worked at Gemini Consulting and Oliver Wyman, two international strategy consulting firms.

Besides being one of the leading subject-matter experts in Mergers & Acquisitions as well as in the development and implementation of corporate strategies in the automotive industry, he is an expert in e-mobility and a proven expert on the US market.

Business administration degree at Catholic University of Eichstätt-Ingolstadt, Business Administration Faculty, Ingolstadt, Germany.

REMIERE BEI DEN HIDDEN CHAMPION-AWARDS.

München, 19.12.2019 – In der Vergangenheit alle drei Jahre, mittlerweile im zweijährigen Rhythmus veröffentlicht die Wissenschaftliche Gesellschaft für Management und Beratung (WGMB) ihre Studie des deutschen Beratungsmarktes. Berylls Strategy Advisors geht aus einer aktuellen Befragung von mehr als 1.000 Führungskräften der deutschen Industrie bereits zum dritten Mal in Folge als klarer Sieger hervor und trägt den Titel des Hidden Champion 2020. Die WGMB vergleicht in ihrer Studie die Kompetenz spezialisierter Beratungsgesellschaften mit jener der Branchengrößen. Dabei muss die Qualität der kleineren Beratungen höher eingeschätzt werden als die der Marktführer. Nur dann ist die Beratung für das Segment der Hidden Champions qualifiziert. Hinter der Befragung stehen die Kunden der Beratungsgesellschaften, also Vorstände, Geschäftsführer und Budgetverantwortliche. Diese bescheinigen Berylls die insgesamt höchste Kundenzufriedenheit sowie beste Beratungsqualität in der Kategorie „Automotive“. Mit dem Triple tritt Berylls in diesem Jahr endgültig aus dem Feld der Hidden Champions heraus und wird den „Young Rebels of Mobility“ zukünftig etwas zurückgeben.

Seit dem Jahr 2003 analysiert die Wissenschaftliche Gesellschaft für Management und Beratung (WGMB) die Leistungen großer und kleiner Beratungsunternehmen und verleiht an die besten Berater die Hidden Champion-Awards. Berylls Strategy Advisors war 2015 erstmalig dabei und konnte sofort zwei Awards gewinnen. Die Automotive-Spezialisten errangen den ersten Platz in der Beratungskategorie Automotive und zusätzlich jenen für die höchste Kundenzufriedenheit. Ein Strohfeuer? Nein, denn bei der Folgewahl 2018 gingen beide Awards wieder an Berylls. Eine bemerkenswerte Leistung, die bislang keinem anderen Unternehmen gelungen war. Diese einmalige und nachhaltige Erfolgsgeschichte war für Berylls ein Ansporn, das Engagement auf höchstem Niveau zu halten. Und dieser Einsatz wurde belohnt. Die WGMB hat für die diesjährige Studie 1.030 führende Köpfe der deutschen Industrie zu ihren Erfahrungen mit Beratern befragt. Berylls findet sich in der Auswertung erneut auf den Spitzenplätzen bei Kundenzufriedenheit und in der Kategorie Automotive.

Es gelingt nur wenigen kleinen Managementberatungen, erfolgreich gegen die Marktführer McKinsey & Company, Boston Consulting Group, Bain & Company und Roland Berger anzutreten. Ein Hidden Champion muss sich durch ausgezeichnetes Fachwissen von der Konkurrenz absetzen. Er muss die Besonderheiten der Märkte kennen, die Geschäftsmodelle verinnerlicht haben sowie die Prozesse und Technologien der Branche vollständig durchdringen. Diese Fähigkeiten attestieren die befragten Topmanager den Autospezialisten von Berylls in höchstem Maße.

Dr. Jan Burgard, geschäftsführender Partner bei Berylls: „Unglaublich, wir haben erneut den Hidden Champion-Award gewonnen. Natürlich hatten wir gehofft, in der Kategorie Automotive – dem Berylls-Hometurf schlechthin – vorn dabei zu sein. Aber diesen Award zum dritten Mal in Folge zu erringen, war alles andere als selbstverständlich und macht uns daher sehr glücklich. Wir möchten uns für die Auszeichnung bei unseren Kunden bedanken, die gemeinsam mit uns eine Erfolgsstory geschrieben haben und unseren Boutique-Beratungsansatz sowie die Umsetzungsstärke von Berylls zu schätzen wissen.

Nun, da die Hidden Champion-Erfolge so fest mit der Geschichte von Berylls verknüpft sind, möchten wir der Automobilbranche etwas zurückgeben. Im nächsten Jahr werden wir unseren eigenen kleinen Award ins Leben rufen und die „Young Rebels of Mobility“ küren, um jungen Talenten den Sprung in die Welt der nachhaltigen Mobilität zu erleichtern.“

Die Studie verdeutlicht, welche Qualifikationen die Kunden von den Beratern erwarten. Umsetzungsfähigkeit und analytische Kompetenz stehen hier neben dem Vordenkertum ganz oben auf der Liste. Dies sind Fertigkeiten, die nach Aussagen der Studienteilnehmer bei Berylls stark ausgeprägt sind und das Fachwissen sowie die Branchenkenntnisse der Münchner Berater ergänzen. Mehr als 80 Prozent der Kunden erleben diese Kenntnisse als sehr positiv, respektive positiv in der Zusammenarbeit. Resultat dieser Einschätzung ist Platz eins in der Kundenzufriedenheit – mit klarem Abstand zu den Plätzen zwei und drei.

Andreas Radics, geschäftsführender Partner bei Berylls: „Wir sind bei Berylls nie der Versuchung erlegen, dass wir uns auf den ersten beiden Hidden Champion-Awards für die größte Kundenzufriedenheit ausruhen. Im Gegenteil, denn wir wissen wie wichtig die Kundenzufriedenheit für eine erfolgreiche Zusammenarbeit ist. Der dritte Titel in Folge in diesem Ranking bestätigt, dass wir weiter auf dem Gas geblieben sind, um unser Know-how konsequent für die Auftraggeber einzusetzen. Wir sind sehr dankbar, dass sie den gemeinsamen Erfolg unserer Projekte so zu schätzen wissen und wir versprechen so engagiert weiterzuarbeiten wie bisher. Heute freuen wir uns über die erneute Prämierung und über das damit perfekte Hidden Champions-Triple.“Andreas Radics, geschäftsführender Partner bei Berylls: „Wir sind bei Berylls nie der Versuchung erlegen, dass wir uns auf den ersten beiden Hidden Champion-Awards für die größte Kundenzufriedenheit ausruhen. Im Gegenteil, denn wir wissen wie wichtig die Kundenzufriedenheit für eine erfolgreiche Zusammenarbeit ist. Der dritte Titel in Folge in diesem Ranking bestätigt, dass wir weiter auf dem Gas geblieben sind, um unser Know-how konsequent für die Auftraggeber einzusetzen. Wir sind sehr dankbar, dass sie den gemeinsamen Erfolg unserer Projekte so zu schätzen wissen und wir versprechen so engagiert weiterzuarbeiten wie bisher. Heute freuen wir uns über die erneute Prämierung und über das damit perfekte Hidden Champions-Triple.“

Berylls möchte nach dem dritten Sieg bei den Hidden Champions etwas zurückgeben. Deshalb startet die Unternehmensberatung im nächsten Jahr einen eigenen Wettbewerb, um jungen Talenten der Automobilindustrie ein Sprungbrett zu schaffen. Mehr zu den „Young Rebels of Mobility“ finden Sie schon bald auf berylls.com.

Pressemitteilung

ORGE UM DEUTSCHLAND UND DIE TRANSFORMATION

München, 06.07.2020 – Zum neunten Mal hat Berylls Strategy Advisors die 100 weltweit größten Automobilzulieferer im Rahmen der „Top 100-Zuliefererstudie“ untersucht. Zutritt zu diesem Club erhalten im Jahr 2019 Unternehmen mit einem Umsatz von mindestens 2,7 Milliarden Euro. Mit 918 Milliarden Euro steigt ihr Gesamtumsatz auf ein weiteres Rekordhoch, bei gleichzeitig rückläufiger Profitabilität. Mit 6,0 Prozent schrumpfte die Marge erneut und stärker als im Vorjahr. Neben Deutschland mussten Zulieferer auch aus Amerika leichte Umsatzeinbußen hinnehmen (-0,5 Prozent und -0,3 Prozent). Demgegenüber gewannen China und Südkorea kräftig hinzu. Die Unternehmen im asiatischen Raum verbuchen ein Plus von 15,3 Prozent und das bei fast gleichbleibender Gewinnmarge von 5,5 Prozent (-0,1 Prozentpunkte zum Vorjahr). Japan und USA verbesserten ihren Umsatz leicht, mit +2,8 Prozent und +2,6 Prozent, verloren aber bei den Margen -1,3 Prozentpunkte und -1,1 Prozentpunkte. Außerhalb Deutschlands verbesserten die europäischen Zulieferer ihre Ergebnisse, sie gewinnen 2019 8,9 Prozent beim Umsatz und sogar 0,2 Prozentpunkte bei ihrer Profitabilität. Der Ausblick auf 2020 lässt dennoch nichts Gutes erwarten, die Transformation und aktuelle COVID-19 Krise werfen bereits tiefschwarze Schatten auf das aktuelle Jahr.

Bosch verteidigt im sechsten Jahr in Folge den ersten Platz in der weltweiten Aufstellung der 100 größten Automobilzulieferer. Zwei weitere deutsche Unternehmen liegen auf den Plätzen 3 (Continental) und 4 (ZF Friedrichshafen). Magna wurde von ZF auf Platz 5 verwiesen, Continental hat den zweiten Platz aus dem Vorjahr an Denso abgegeben. Die Konkurrenten Michelin und Bridgestone haben 2020 nach mehreren Jahren mit sehr ähnlichen Zahlen nun die Plätze getauscht und liegen aktuell auf den Plätzen 8 und 9. Platz 10 belegt mit Weichai Power erstmals ein chinesischer Zulieferer. Berylls Partner und Zuliefererexperte Dr. Jan Dannenberg: „Die Performance des Motorenspezialisten überrascht nur auf den ersten Blick. Sie war zwar selbst im schwierigen Jahr 2020 so gut, dass WeichaiPower zu den ganz wenigen Umsatzgewinnern zählt, was nicht zuletzt auf dessen M&A-Aktivitäten zurückzuführen ist. Tatsächlich ist der chinesische Konzern aber ein guter Bekannter innerhalb der Top 100. 2011, in der ersten Auflage der Zulieferer-Studie, lag Weichai Power zwar noch auf Platz 25, hat allerdings seither eine beeindruckende Entwicklung gezeigt, auch was die Transformation hin zu Themen der Elektromobilität angeht.“ Einige Unternehmen schlugen sich im Krisenjahr besser als andere, was vor allem auf die geographische Lage zurückzuführen ist. Zulieferer mit Sitz und / oder Abnehmern in Asien konnten von der früher wieder anziehenden Wirtschaft in diesen Ländern profitieren, was unter anderem Denso 2020 zur Silbermedaille verhalf.

Innerhalb der Top 10 der global größten Zulieferer bleibt trotz des schwierigen Marktumfeldes alles beim Alten, das 2019er-Ranking gleicht dem des Vorjahres. Bosch, Continental und Denso führen das Feld mit einigem Abstand vor Magna, ZF Friedrichshafen und Aisin an. Nach Hyundai Mobis konnte Bridgestone sich knapp vor Michelin behaupten und trägt die Reifenkrone. Valeo komplettiert die Top 10. Im Jahr 2020 könnten sich aber einige Überraschungen ergeben. Die Transformation rund um CASE (Connected, Autonomous, Shared, Electric) hat im Jahr 2019 deutlich an Fahrt aufgenommen, der strukturelle Wandel ist in vollem Gange. Der viel besagte Wendepunkt von alter zu neuer automobiler Welt scheint zumindest in den Köpfen der Top-Manager zahlreicher Zulieferer angekommen zu sein. Neben Investitionen in die Zukunftstechnologien werden Unternehmens-Carve-outs und die Abwicklung von traditionellen Unternehmensteilen und Technologien vorangetrieben. Allein bei den fünf großen deutschen Automobilzulieferern Bosch, Continental, ZF Friedrichshafen, Mahle und Schaeffler wurden in den vergangenen drei Jahren über 40 Start-ups und Tech-Unternehmen übernommen oder mit Risikokapital ausgestattet.

Die damit erworbenen Kompetenzfelder wirken wie eine CASE-Checkliste zur Zukunftssicherung der Automobilindustrie. Vehement wollen sich die großen Automobilzulieferkonzerne vom Mittelfeld und Marktbegleitern absetzen. Die Chancen der kleineren oder mittelständisch geprägten Konkurrenz, den Rückstand bei zentralen Innovationsfeldern aufzuholen, schwinden. Neue Systemkompetenz und Wertschöpfungstiefe bei Hightech-Komponenten, Software-Entwicklungskompetenz, global verteilte Entwicklungszentren, um auf Augenhöhe mit Technologieschmieden wie Samsung, Apple, Microsoft oder den Premium-OEMs zu kooperieren, sind der Anspruch, dem nur Spitzenplayer der Top 100 gerecht werden können.

Der Blick nach Südkorea zeigt neben positiven Währungseffekten ein starkes Wachstum fast aller südkoreanischen Vertreter in der Top 100 auf. Allen voran Hanon durch den Kauf des Geschäftsbereichs Fluid Pressure & Controls von Magna aber auch LG Electronics und Hyundai Mobis katapultierten sich unter die wachstumsstärksten Firmen des gesamten Feldes. Umsatzgewinner in China ist das Unternehmen CATL, das nach 2018 ein weiteres Highlight setzen und seinen extremen Wachstumskurs fortsetzen konnte (+55 Prozent Umsatz, +25 Plätze, jetzt Rang 43). Am Ende des Jahres 2019 stellt CATL mit 50 Prozent der gesamten chinesischen Batteriezellenkapazitäten einen neuen Rekord auf. Neben den mittlerweile sechs Vertretern in den Top 100, stehen weitere chinesische Automobilzulieferer mit ihrem Wachstumskurs vor dem Sprung in das Ranking.

Die sich abkühlende Konjunktur und gestiegenen Investitionen für CASE drücken die Margen. 77 Prozent der Top 100 (56 von 73) mussten Gewinneinbußen im Jahr 2019 hinnehmen. Im Jahr 2018 waren es lediglich 68 Prozent (48 von 71). Bedenklich ist zudem der stärkere Rückgang der Gewinnmarge (EBIT bzw. Operating Profit). Lag der Rückgang im Jahr 2018 im Vergleich zum Vorjahr noch bei 1,2 Prozentpunkten, stürzt er in 2019 um weitere 1,5 Prozentpunkte im Jahresvergleich ab. Einzelne Unternehmen, wie beispielsweise Continental, Panasonic oder American Axle, verloren im Vergleich zu 2018 zwischen 5 bis 10 Prozentpunkten an Profitabilität. Mit Blick auf die deutschen Top-3 war es für Continental ein wahres „Seuchenjahr“, das mit Stagnation beim Umsatz und Verlusten beendet wurde. Die Bosch-Gruppe hielt zwar annähernd ihren Umsatz, verlor aber auf Gruppenebene -43 Prozent ihres Ergebnisses. Ein Großteil der Einbußen stammt dabei aus dem Automotivegeschäft, heißt es aus Firmenkreisen. Diese Zahlen stehen exemplarisch für 2019 und für die Folgen des Wandels. Vor allem vor dem Hintergrund, dass beide Unternehmen 2018 noch über sieben Milliarden EBIT erwirtschafteten.

Die Zulieferbranche steckt tief im Wandel und passt sich an. Die Abspaltung der Antriebssparte von Continental als Vitesco, die Reorganisation der Automobiltätigkeiten von Thyssen Krupp, die geplante Übernahme von Delphi Technologies durch Borg Warner, der Kauf von Federal Mogul durch Tenneco, die lange Übernahmeschlacht bei Wabco zwischen ZF Friedrichshafen und Knorr-Bremse, die Aufspaltung von Johnson Controls mit anschließender Auflösung, beherrschten die Schlagzeilen in 2019 und sind ein Vorgeschmack, wie es weiter gehen wird. Blickt man auf die Neuinvestitionen, herrscht die Erkenntnis vor, dass Automobilhersteller und Lieferanten in den CASE Technologien nur über Kooperationen ihr Ziel erreichen können. Weiterhin anhaltende politische und gesellschaftliche Probleme verzögern aber einen schnellen Wandel und die Monetarisierung neuer Technologien, wie beispielsweise von Connectivity-Diensten oder im Bereich der Cybersecurity. Nimmt man den strukturellen Wandel und die nach wie vor unsichere Zukunftsfähigkeit vieler neuer Geschäftsmodelle, ist das Altgeschäft teils fragil geworden, das Neugeschäft dagegen noch nicht tragfähig. Es benötigt viel Fingerspitzengefühl und Geschick, um einen klaren Plan zu fassen, der durch die Transformation (und Krise) führt, um damit dem Worst-Case Szenario einer Insolvenz zu entgehen. Die globale Finanzkrise aus dem Jahr 2008/2009 zeigte mit dem Faktor 4-5 an Insolvenzen, welchen Effekt die jetzt eingetretene Konjunkturflaute haben kann. „Ein Zulieferersterben in ähnlicher Größe könnte sich mittelfristig rächen, wenn die eigentliche Transformation auf der Strecke bleibt. OEMs müssen sicherstellen, dass ihre hochkomplexen Lieferketten stabil bleiben und Zulieferer ihre Transformation in geordneten Bahnen fortführen können. Es braucht einen langen Atem, um neben den Investitionen für CASE die Lieferketten zu stützen und ebenfalls auf die Welt nach der Krise vorzubereiten (Stichwort Glokalisierung)“, so Dr. Jan Dannenberg, Partner bei Berylls Strategy Advisors. Das alles mit dem Ziel einen besseren Hochlauf aus der Krise als 2009 zu orchestrieren. „Der strukturelle Wandel darf nicht aufgehalten werden und eine Marktbereinigung von „Zombiefirmen“ muss möglich sein. Das gemeinsame strategische Geschick aller Beteiligten – ob Zulieferer, OEMs, Banken, Private- Equity-Firmen und Politik –, die Automobilindustrie zu transformieren, wird entscheiden, wie der Zieleinlauf aussieht“, so Dannenberg weiter.

Das Jahr 2020 wird hart. Ein Anstieg an Insolvenzen ist bereits absehbar und es könnte auch Unternehmen der Top 100 treffen. Bei möglichen Umsatzeinbrüchen von -20 bis -25 Prozent verbleibt der Industrie nur noch ein Bruchteil der Gewinne. Bis zu 90 Prozent der Top 100 könnten in die Verlustzone rutschen, einzig chinesische Zulieferer liegen noch auf einem Wachstumspfad und so könnten im Jahr 2020 aus den bisher sechs Zulieferern vermutlich zehn Teilnehmer aus dem Land der Mitte stammen.

Bereits 2019 wurden große Sparprogramme seitens OEMs an die Zuliefererindustrie herangetragen – Daimler mit -1,5 Milliarden Euro, BMW mit -12 Milliarden Euro bis zum Jahr 2022 durch das Programm „Performance Next“ und die Marke VW mit -15 Milliarden Euro bis zum Jahr 2023. Erfahrungsgemäß begann man also altbekannte Maßnahmen umzusetzen: Fertigungskapazitäten anpassen, Gemeinkosten reduzieren, Working Capital optimieren, Fremdkapitalgeber beruhigen. Doch die Risiken sind durch Corona noch einmal deutlich gestiegen und weitere, tiefgreifende Veränderungen unumgänglich.

Die zukünftige Entwicklung der Automobilindustrie, im Fokus liegen hier Produktionsstückzahlen und Fahrzeugklassen oder -segmente und -antriebe, ist nach wie vor mit großen Unsicherheiten verbunden. Jeder Automobilzulieferer muss daher bereit sein, starke strukturelle Veränderungen in Kauf zu nehmen. Erfolgsfaktoren für eine intelligente Restrukturierung in 2020/21 sind dabei entscheidend.

1) Prozesssicherheit: Die Restrukturierung muss nachhaltig und pragmatisch umgesetzt werden, alle Stellhebel müssen verzahnt und Krisenursachen schnell identifiziert und abgestellt werden.

2) Restrukturierungsexpertise: Eigene Erfahrung und Ressourcen müssen um externe Expertise ergänzt werden. Erfahrung, Wissen und Netzwerkkompetenz zu allen Unternehmensfunktionen ist dabei essenziell.

3) Mobilitäts-Know-how: Neben der Industrieexpertise braucht es Ideen, wie es besser geht. Benchmarks zu Kosten, Ertragskraft, Finanzstrukturen etc. helfen, schnell die richtigen Einsparmöglichkeiten oder Strukturen zu identifizieren.

4) Stakeholder- Verständnis: Was wichtig für eine Bank ist, muss noch lange nicht wichtig für den OEM sein. Der Automobilzulieferer muss aber gerade in der Krise jedem gerecht werden.

Berylls untersucht mit seinen Kunden der Zulieferindustrie knapp 30 Stellhebel aus sechs Kategorien in einem 360° Performance Improvement Ansatz, um individuell Krisenursachen in kürzester Zeit zu identifizieren und intelligente Resturkturierungsprogramme mit seinen Kunden aufzusetzen. „Denn wenn die anstehenden Aufgaben jetzt ganzheitlich und intelligent angegangen werden, können Zulieferer die Herausforderungen meistern und gestärkt aus der Krise hervorgehen“, so Michael Beckmann, Principal bei Berylls Strategy Advisors.

Vergangene Jahre

ie Zeichen stehen auf Sturm - Der Ausblick auf das Jahr 2020 war Ende 2019 bereits wenig verheißungsvoll. Trotz einer grundlegend positiven Perspektive auf die Mobilitätsindustrie, schienen sich die Unsicherheiten aus den Jahren 2018 und 2019 fortzusetzen. Der strukturelle Wandel sowie Kaufzurückhaltung und Stagnation beim Fahrzeugabsatz waren Vorboten für das Ende einer wachstumsstarken Dekade.

Das Jahr 2019 zeigte auch, dass der strukturelle Wandel nicht schnell von statten gehen würde, sondern Schritt für Schritt: die Fusion von Magneti Marelli und Calsonic, die Unternehmensausgründung von Vitesco durch Continental, die Übernahme von Federal Mogul durch Tenneco, alles Zeichen für eine beharrliche, kontinuierliche Transformation der Automobilindustrie und seiner Zulieferer. Der deutsche M&A Markt hatte sich in 2019 kaum abgekühlt mit 293 Transaktionen im Vergleich zu 295 Transaktionen im Vorjahr. Doch die Banken schauten bereits mit Sorge auf ihr Kredite an die Automobilindustrie im Hinblick auf das schwierige Marktumfeld. Trotz billigen Geldes und Null-Zins-Politik, wehte bereits ein eisiger Wind bei der Finanzierung von klassischen Automobilunternehmen. Neue Technologien bleiben riskant aufgrund der unklaren Markt-/ Rechtslage sowie hinkender Monetarisierung und Nachhaltigkeit von Geschäftsmodellen im Erprobungsmodus und traditionelles Geschäft scheint ein immer näher rückendes Verfallsdatum zu haben. Nach der langen Wachstumsphase wuchs der Druck in Richtung Wandel stark an, entsprechende Investitionen und Strategiewechsel wurden in der Zulieferbranche angeschoben. Es hat ein wenig gedauert, bis sich OEMs und Zulieferer eingestanden haben, in den CASE-Technologien nur über Kooperationen ihr Ziel erreichen zu können, da die Investitionen zu mächtig sind, um sie alleine stemmen zu können. Gleichzeitig verunsicherten aber politische und gesellschaftliche Probleme die Märkte, und ein schneller Wandel und Monetarisierung neuer Technologien, wie beispielsweise Connectivity Dienste und Cybersecurity, blieb bisher aus. Blickt man auf die Gewinnentwicklung der letzten Jahre (-1,5 Prozentpunkte 2019 gegenüber 2018 für die größten 100 Zulieferer), so sieht man, dass es im unteren Drittel der Zulieferindustrie bereits zahlreiche Unternehmen gab, die schon vor Coronakrise in die Verlustzone gerutscht waren. Das allein wäre kurzzeitig verkraftbar, aber durch den strukturellen Wandel stellt sich die Frage, ob die Zukunftsfähigkeit vieler Geschäftsmodelle tragfähig sein wird. Wenn Altgeschäft wackelt und das Neugeschäft noch nicht greift, entsteht ein Spannungsfeld, in dem alle Stakeholder viel Fingerspitzengefühl und Geschick benötigen, um einen klaren Plan aus der Krise zu verabschieden, um einer Insolvenz zu entgehen.

Schaut man sich historisch die Entwicklung von Insolvenzen im Automobilbereich im deutschsprachigen Raum an, so liegt die Zahl der Insolvenzen seit 2010 bei jährlich zirka 20 (±10) Unternehmen. Die globale Finanzkrise aus dem Jahr 2008/2009 zeigt allerdings, dass mit über 80 Insolvenzen im Jahr 2009 diese Zahl in einer Konjunkturkrise stark ansteigen kann. Jeder Prozentpunkt an negativer Entwicklung im Bruttoinlandsprodukt (BIP) führt zu einer Vervielfachung der Anzahl an Insolvenzen. Im Jahr 2009 fielen die BIPs bedeutender Automobilmärkte zwischen -2% bis -6% (zum Beispiel in Deutschland, Japan, Großbritannien oder den USA), wohingegen China mit zirka +9 Prozent stark wachsen konnte. Beim Fahrzeugabsatz im Jahr 2009 waren Großbritannien und die USA besonders betroffen mit ca. -10 Prozent bis -20 Prozent Absatzrückgang. Durch die Umweltprämie konnte Deutschland im Jahr 2009 zwar ein Absatzplus von zirka +20 Prozent zu 2008 generieren und so einer tiefen Krise vorbeugen, allerdings sank das Volumen im Jahr 2010 deutlich unter das Vorkrisenniveau (-6% zu 2008) und erreichte erst 2011 wieder vergleichbare Größen. Das Zahlenwerk soll ein Gefühl schaffen, in welche Richtung sich die COVID-19 Konjunkturkrise bewegen wird.

Die aktuelle Lage zeigt, dass sowohl bei den BIP Prognosen, als auch Absatzprognosen ein ähnliches Bild entsteht. Der IWF prognostizierte im April für 2020 BIP Einbußen von -6 Prozent für die USA, -7 Prozent für Deutschland, Großbritannien und Frankreich, -5 Prozent für Japan und +1,2 Prozent für China. Stellt man die zahlreichen Glaskugeln der Automobilpropheten zu den Absatzprognosen für 2020 in eine Reihe und wagt den Blick in eine ungewisse Zukunft, so ergibt sich ein Korridor von -20 Prozent bis -25 Prozent für den globalen PKW-Markt. Pessimistische Szenarien malen sogar ein noch düstereres Bild.

Berylls prognostiziert trotz Stützungsmaßnahmen für die DACH Region eine Versechsfachung der durchschnittlichen Insolvenzzahlen im Zeitraum März 2020 bis Mitte 2021. Daraus ergeben sich insgesamt zirka 120 Automobilunternehmen, die vermutlich in die Insolvenz schlittern werden. Laut den Berylls Prognosen können dadurch bis zu 100.000 Arbeitsplätze betroffen sein! Da die automobile Welt im Jahr 2009 noch eine andere war, wird es nach dem Jahr 2020 schwerer fallen, eine ähnlich geartete Erfolgsgeschichte des Wiederaufschwungs zu realisieren. Vielmehr könnte COVID-19 als Brandbeschleuniger des strukturellen Wandels im deutschsprachigen/ europäischen Zuliefererumfeld wirken und die Insolvenzen sogar noch über eine Schwelle von 120 Firmenpleiten treiben. Die strukturellen Schäden dieses Insolvenz-Tsunamis wären größer und der Aufbau neuer Strukturen würde deutlich mehr Zeit in Anspruch nehmen, was die Erholungsphase in die Länge ziehen würde. Fraglich ist auch, inwiefern die Banken nach einer schmerzlichen Verringerung ihrer Kredite an Automobilzulieferer schnell wieder bereit sind, Gelder für den Aufbau neuer Mobilitätsfelder in die Hand zu nehmen. Gleiches gilt mit Blick auf Private Equity Unternehmen, die aktuell in anderen Industrien bessere Chancen für ambitionierte Renditeerwartungen sehen. Eine Rettung durch Investoren und M&A Tätigkeiten erscheint schwierig, zu hoch sind zum einen die Verkaufspreise in den letzten Jahren geklettert und zum anderen die Ängste vieler Finanzinvestoren, sich in später unverkäufliche Gefilde vorzuwagen oder die hohen Renditeerwartungen an den Fond nicht bedienen zu können. Strategen werden sehr vorsichtig agieren, aktuell eher ihr Geld zusammenhalten und auf etwas bessere Zeiten warten, um strategische Zukäufe zu tätigen. Für Übernahmen aus der Insolvenz dagegen werden sich Strategen finden, die bereits seit einiger Zeit Wunschlisten für eine potenzielle Ergänzung ihres eigenen Portfolios haben. Somit könnten die Folgejahre weitere Insolvenzen nach sich ziehen, die deutlich über der Marke von 20 pro Jahr liegen und die Konsolidierung beschleunigen. In Umsatz ausgedrückt stehen aktuell zirka Euro 12 Milliarden auf dem Spiel, die allein dieses Jahr durch Insolvenzen von Zulieferern in Bedrängnis geraten. Verlässliche Aussagen über das tatsächliche Ausmaß werden sich erst in dritten und vierten Quartal ableiten lassen, wenn die Zahl namhafter Insolvenzen besser beziffert und beschrieben werden kann. Bereits aktuell gibt es namhafte Beispiele: Veritas, DGH Druckguss Heidenau oder Finoba.

Die aktuelle Lage zeigt, dass sowohl bei den BIP Prognosen, als auch Absatzprognosen ein ähnliches Bild entsteht. Der IWF prognostizierte im April für 2020 BIP Einbußen von -6 Prozent für die USA, -7 Prozent für Deutschland, Großbritannien und Frankreich, -5 Prozent für Japan und +1,2 Prozent für China. Stellt man die zahlreichen Glaskugeln der Automobilpropheten zu den Absatzprognosen für 2020 in eine Reihe und wagt den Blick in eine ungewisse Zukunft, so ergibt sich ein Korridor von -20 Prozent bis -25 Prozent für den globalen PKW-Markt. Pessimistische Szenarien malen sogar ein noch düstereres Bild.

Berylls prognostiziert trotz Stützungsmaßnahmen für die DACH Region eine Versechsfachung der durchschnittlichen Insolvenzzahlen im Zeitraum März 2020 bis Mitte 2021. Daraus ergeben sich insgesamt zirka 120 Automobilunternehmen, die vermutlich in die Insolvenz schlittern werden. Laut den Berylls Prognosen können dadurch bis zu 100.000 Arbeitsplätze betroffen sein! Da die automobile Welt im Jahr 2009 noch eine andere war, wird es nach dem Jahr 2020 schwerer fallen, eine ähnlich geartete Erfolgsgeschichte des Wiederaufschwungs zu realisieren. Vielmehr könnte COVID-19 als Brandbeschleuniger des strukturellen Wandels im deutschsprachigen/ europäischen Zuliefererumfeld wirken und die Insolvenzen sogar noch über eine Schwelle von 120 Firmenpleiten treiben. Die strukturellen Schäden dieses Insolvenz-Tsunamis wären größer und der Aufbau neuer Strukturen würde deutlich mehr Zeit in Anspruch nehmen, was die Erholungsphase in die Länge ziehen würde. Fraglich ist auch, inwiefern die Banken nach einer schmerzlichen Verringerung ihrer Kredite an Automobilzulieferer schnell wieder bereit sind, Gelder für den Aufbau neuer Mobilitätsfelder in die Hand zu nehmen. Gleiches gilt mit Blick auf Private Equity Unternehmen, die aktuell in anderen Industrien bessere Chancen für ambitionierte Renditeerwartungen sehen. Eine Rettung durch Investoren und M&A Tätigkeiten erscheint schwierig, zu hoch sind zum einen die Verkaufspreise in den letzten Jahren geklettert und zum anderen die Ängste vieler Finanzinvestoren, sich in später unverkäufliche Gefilde vorzuwagen oder die hohen Renditeerwartungen an den Fond nicht bedienen zu können. Strategen werden sehr vorsichtig agieren, aktuell eher ihr Geld zusammenhalten und auf etwas bessere Zeiten warten, um strategische Zukäufe zu tätigen. Für Übernahmen aus der Insolvenz dagegen werden sich Strategen finden, die bereits seit einiger Zeit Wunschlisten für eine potenzielle Ergänzung ihres eigenen Portfolios haben. Somit könnten die Folgejahre weitere Insolvenzen nach sich ziehen, die deutlich über der Marke von 20 pro Jahr liegen und die Konsolidierung beschleunigen. In Umsatz ausgedrückt stehen aktuell zirka Euro 12 Milliarden auf dem Spiel, die allein dieses Jahr durch Insolvenzen von Zulieferern in Bedrängnis geraten. Verlässliche Aussagen über das tatsächliche Ausmaß werden sich erst in dritten und vierten Quartal ableiten lassen, wenn die Zahl namhafter Insolvenzen besser beziffert und beschrieben werden kann. Bereits aktuell gibt es namhafte Beispiele: Veritas, DGH Druckguss Heidenau oder Finoba.

Eine Bereinigung des Marktes wird passieren, sie muss mit Augenmaß gesteuert und am richtigen Punkt gestützt werden. Sonst kämen neben den Investitionen für CASE weitere Investitionen zum Wiederaufbau der Lieferkette hinzu, in ähnlicher Größenordnung. Liquidität zu sichern ist aktuell die oberste Priorität, vor allem da viele Automobilzulieferer in der Lieferkette systemrelevant sind. Das alleine ist eine Mammutaufgabe für die Industrie, die alleine nicht ausreichen wird. Ideen für Neues müssen her, z.B. die angesprochene Transparenz für die Steuerung des Hochlauf auf Basis der Nachfrage.

Zusätzlich wird eine Mischung aus Kaufanreizen zur Unterstützung für die Industrie inklusive Nachhaltigkeits- und Umweltanforderungen durch Hybride, BEVs oder FCEVs benötigt. Trotzdem darf es keine Verschleierung struktureller Probleme geben, kurzfristige Kaufanreize dürfen nicht mittelfristig wieder zu Überkapazitäten und einem falschen Fahrzeugportfolio entgegen langfristiger Klimaziele führen.

Wenn es um einen Rettungsfonds für Zulieferer geht, dann mit klaren Kriterien für Systemrelevanz und Fortführung des strukturellen Wandels und einer klaren Steuerungsinstanz für ein solches Vehikel und vereinbar mit der Marktbereinigung von „Zombiefirmen“.

Die Setzung dieser Parameter wird definieren, ob wir eine noch höhere Anzahl Insolvenzen sehen werden oder nicht. Es muss Möglichkeiten geben für alle Beteiligten (Zulieferer, Banken/PEs, OEMs, Politik…), den eingeleiteten Wandel fortzusetzen, um die Automobilindustrie zu transformieren, anstatt sie neu zu erfinden. Starker Wellengang scheint unvermeidlich aber die Überlagerung der Wellen zu einem Insolvenz-Tsunami muss verhindert werden.

Dr. Jan Dannenberg (1962) ist seit 1990 Berater der Automobilindustrie und seit Mai 2011 Gründungspartner bei Berylls Strategy Advisors. Bis zum Frühjahr 2011 war er acht Jahre international als Partner – davon fünf Jahre als Associate Partner – für Mercer Management Consulting und Oliver Wyman tätig. Er ist ausgewiesener Spezialist für Innovationen und Markenmanagement in der Automobilindustrie und berät im Schwerpunkt Zulieferer und Investoren zu Strategie, Mergers & Acquisitions und Performance Improvement. Zudem ist er Geschäftsführer von Berylls Equity Partners, eine auf Mobilitätsunternehmen spezialisierte Beteiligungsgesellschaft.

Bachelor of Arts in Volkswirtschaftslehre von der Stanford University, Studium der Betriebswirtschaftslehre und Promotion an der Universität Bamberg.