Spannungsfeld

ie von staatlicher Seite stark geförderte Elektrifizierung der Mobilität in China spielt den chinesischen Automobilzulieferern sehr stark in die Karten. Aber auch aus der klassischen Zuliefererwelt treten neue chinesische Unternehmen in den Club der Top 100 ein.

Aktuell finden sich unter den globalen Top 100 Automobilzulieferern eine Handvoll chinesischer Unternehmen. So sind u.a. Weichai Power und Yanfeng Automotive Interiors als Zulieferer für Dieselmotoren und Interieursysteme als „reine“ chinesische Unternehmen sowie Pirelli und Nexteer als Unternehmen mit chinesischen Mehrheitsanteilseignern bzw. im chinesischen Besitz im Ranking vertreten. Außerhalb der Top 100 finden sich zudem viele mittelständische Unternehmen im chinesischen Besitz, z.B. Kiekert und Hilite.

Weichai Power, aktuell Platz 17 im Ranking, konnte 2017 einen Gesamtumsatz von 11,9 Mrd. EUR generieren. Neben der Motorenfertigung hat das Unternehmen konsequent sein Produktportfolio erweitert. So gehören heute Getriebe, Achsen, Steuergeräte und weitere Komponenten sowie Gabelstapler und Nutzfahrzeuge dazu. Akquisitionen außerhalb Chinas wie beispielsweise Kion (2013) oder Linde Hydraulics (2012) haben maßgeblich zum Wachstumskurs von Weichai Power beigetragen.

Yanfeng Automotive Interiors ist aktuell der weltgrößte Zulieferer für Fahrzeuginterieur. Ursprünglich hervorgegangen aus einem Joint Venture mit Johnson Controls beliefert das Unternehmen OEMs mit gesamtheitlichen Interieurlösungen und hat damit 2017 einen Umsatz von 7,1 Mrd. EUR erzielt. Durch eine Kooperation mit Kostal kann das Unternehmen zudem Human Machine Interfaces-Lösungen (HMI) anbieten. Neben diesem Unternehmensbereich unterhält Yanfeng einige Joint Ventures unter anderem mit KSS (Sicherheitssysteme wie Airbag, Sicherheitsgurte und Lenkräder), Plastic Omnium (Exterieurteile wie Stoßfänger und Kühlergrill) und Adient (Sitze und Sitzkomponenten).

Die Erfolgsgeschichten dieser beiden Unternehmen zeigen, dass weitere chinesische Unternehmen in die Top 100 vorrücken werden. Für dieses Ziel werden unterschiedliche Strategien verfolgt. „Klassische“ Zulieferer nutzen die Internationalisierung, Horizontal- und Vertikalbewegungen in der Wertschöpfungskette vom Komponenten- hin zu Modul-/ Systemlieferanten, um Umsatzwachstum zu erzielen. Eine ganze Reihe neuer Zulieferer nutzt zudem die rasante Entwicklung der E-Mobilität in China, um weiter zu wachsen.

Die Internationalisierung – einhergehend mit Technologieaufbau und Knowhow-Erweiterung – wird typischerweise durch Akquisitionen im Ausland forciert. Beispiele hierfür sind Nexteer, Kiekert sowie die Starter und Generatoren Sparte (SG) von Bosch, die 2017 durch die Zhengzhou Coal Mining Machinery Group (ZMJ) übernommen wurde. Da ZMJ vor dieser Übernahme überwiegend im asiatischen Raum tätig gewesen ist, erhält das Unternehmen durch die Übernahme nicht nur einen sofortigen Zugang zum europäischen Markt, sondern bekommt auch Zugang zu europäischen und amerikanischen (Premium) OEM Kunden, die jetzt auch in Asien beliefert werden können. Auch Ningbo Joyson (Platz 75) hat durch Übernahmen im Ausland enorme Umsatzzuwächse erzielen können: So zählen in Deutschland u.a. die Übernahmen von Preh (2011), Quin (2015) und TechniSat Automotive (2016) dazu sowie im vergangenen Jahr die Übernahme des gebeutelten japanischen Zulieferers Takata durch die Ningbo Joyson-Tochter KSS.

Horizontalbewegungen – also die Erweiterung des Produktportfolios – und die Evolution vom Komponenten- zum Systemlieferanten sind ebenfalls typische Strategien chinesischer Zulieferer. Als gutes Beispiel dient eines der größten Zuliefererkonglomerate Chinas: die Wanxiang Group (xxx Mrd. EUR Umsatz in 2017). Begonnen hat das Unternehmen in den späten 1970er Jahren mit der Herstellung von Kreuzgelenken für Kardanwellen. Seither hat Wanxiang nicht nur sein Produktportfolio ständig erweitert, sondern sich außerdem konsequent – auch durch gezielte Zukäufe – zu einem Modul-/ Systemlieferanten weiterentwickelt. Das heutige Produktportfolio umfasst Lenksäulen, Achswellen, Wasserpumpen, Schalldämpfer, Bremssättel, Frontachsmodule und kleine Antriebe. Zusätzlich sind seit 2013 der Akkuhersteller A123 und seit 2016 Fisker Automotive Teile dieses Konglomerats.

Ein weiteres Beispiel für typisch chinesisches Unternehmenswachstum ist die Minth Group (xxx Mrd. EUR Umsatz in 2017), ein Anbieter von Interieur- und Exterieurkomponenten (Kühlergrill, Dachträger, Einstiegsleisten etc.). Das Unternehmen hat sein Produktportfolio durch die Fertigung von Strukturteilen, Steuergeräten und Sitzteilen massiv ausgedehnt. Seit 2016 besitzt Minth außerdem eine Lizenz zum Bau von BEVs, als erstes Unternehmen aus der Zuliefererindustrie. Fulin Precision Machining und Shengrui Transmission sind weitere Unternehmen, die einen vergleichbaren Wachstumspfad wie Wanxiang und Minth verfolgen.

Die Internationalisierung und insbesondere Vertikalisierung des Produktportfolios stellen die Unternehmen vor neue Herausforderungen. Während die Prozesskettenbeherrschung zur Herstellung von Teilen und Komponenten noch vergleichsweise einfach ist, erfordert die Integration von Komponenten und Modulen zu kompletten Systemen umfangreiches Systemverständnis.

Während autonomes Fahren und Konnektivität in China von den Internetgiganten Ali, Baidu und Tencent besetzt werden, bietet die E-Mobilität Chancen für neue Zulieferer. Als größter Einzelmarkt für BEVs (in China bekannt als NEVs – New Energy Vehicles) hatten Batterieproduzenten chinesischer Herkunft (u.a. CATL, BYD, Guoxuan, Lishen, BAK, CALB) 2016 bereits ca. 35 Prozent Weltmarktanteil bei installierten Batteriekapazitäten. Es wird erwartet, dass dieser Anteil bis 2025 auf 45 Prozent zunehmen wird. Aktuell gehören CATL und BYD zu den klaren Marktführern. In 2017 erzielte CATL einen Umsatz von ca. 2,6 Mrd. EUR (+34 Prozent ggü. Vorjahr) und eine ggü. 2016 deutlich verbesserte Gewinnmarge von ca. 20 Prozent. CATL tritt dabei sowohl als Zellen- als auch als Akkupacklieferant auf und beliefert zahlreiche chinesische OEMs wie Geely, BAIC, FAW, chinesische NEV Startups wie NIO, WM sowie die lokalen Joint Ventures von BMW und Volkswagen. Zwischenzeitlich hat CATL auf dem Heimatmarkt bereits einen Marktanteil von 29 Prozent erreicht.

Im Ökosystem der E-Mobilität hat sich zudem eine Lieferanten-Landschaft rund ums Laden entwickelt. Darunter fallen Unternehmen, deren Angebot sich von der Hardware-Produktion bis zur Installation von Ladestationen, Betrieb und Backend-Lösungen erstreckt. SAIC Anyo, Starcharge, Wanma und Zhida gehören in diesem Segment zu den bedeutenderen Unternehmen, deren Geschäftstätigkeit allerdings noch weitestgehend auf den chinesischen Raum begrenzt ist.

Bei einer Fortsetzung des Wachstums der globalen Automobilproduktion und einer anhaltend hohen Binnennachfrage in China, ist davon auszugehen, dass innerhalb der nächsten drei Jahre fünf weitere chinesische Zulieferer in den Club der Top 100 eintreten werden. Der internationale Wettbewerb und grenzüberschreitende Konsolidierung versprechen noch einmal deutlich an Fahrt aufzunehmen.

Dr. Jan Dannenberg (1962) ist seit 1990 Berater der Automobilindustrie und seit Mai 2011 Gründungspartner bei Berylls Strategy Advisors. Bis zum Frühjahr 2011 war er acht Jahre international als Partner – davon fünf Jahre als Associate Partner – für Mercer Management Consulting und Oliver Wyman tätig. Er ist ausgewiesener Spezialist für Innovationen und Markenmanagement in der Automobilindustrie und berät im Schwerpunkt Zulieferer und Investoren zu Strategie, Mergers & Acquisitions und Performance Improvement. Zudem ist er Geschäftsführer von Berylls Equity Partners, eine auf Mobilitätsunternehmen spezialisierte Beteiligungsgesellschaft.

Bachelor of Arts in Volkswirtschaftslehre von der Stanford University, Studium der Betriebswirtschaftslehre und Promotion an der Universität Bamberg.

Software & OS

nnerhalb der letzten 20 Jahren haben sich die Machtverhältnisse an den Kapitalmärkten massiv verschoben. Galten in den 1990er Jahren noch Firmen wie Coca-Cola, General Electric, Ford, Disney, McDonalds oder Nokia als die weltweit wertvollsten Unternehmen, so zählen heute Amazon, Facebook, Microsoft, Alibaba, Alphabet und Apple zu den Top 10.

Das Immaterielle löst das Materielle ab. Apps, Algorithmen und künstliche Intelligenz verdrängen Stahl und Eisen. Die Marktkapitalisierung der zehn größten Automobilunternehmen (inklusive Tesla) liegt bei zirka 670 Milliarden EUR (Stand Ende 2017) und entspricht damit gerade einmal der Marktkapitalisierung von Microsoft.

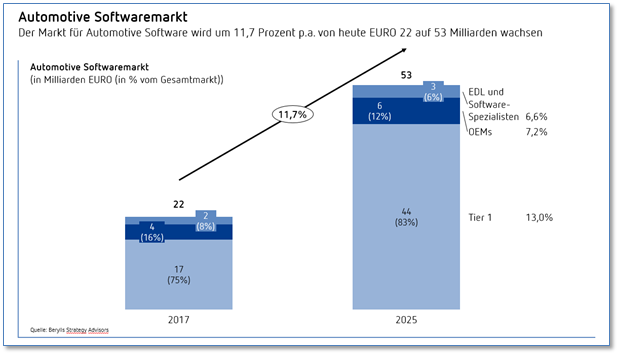

Software und Daten machen den Unterschied aus – und das zunehmend auch in der Automobilindustrie. Heute liegt der Wert von Software je Fahrzeug bei ungefähr 2 Prozent oder 240 EUR. Das entspricht gerade einmal 8 Prozent des gesamten Elektrik- und Elektronikanteils von durchschnittlich 3.020 EUR je PKW; der EE-Anteil für ein Durchschnittsfahrzeug liegt bei gut 24 Prozent der Herstellkosten. Die Unterschiede zwischen den einzelnen Fahrzeugklassen sind allerdings gewaltig: Im Premiumsegment steigt der EE-Anteil auf 37 Prozent, also auf gut 14.500 EUR je Fahrzeug. Eine Prognose von Berylls Strategy Advisors zeigt, dass sich der Markt für Automotive-Software bis zum Jahr 2025 mehr als verdoppeln wird. Während sich im vergangenen Jahr die Marktgröße noch auf 22 Milliarden EUR belief, gehen Berylls-Prognosen von einem Anstieg des Marktvolumens auf 53 Milliarden EUR im Jahr 2025 aus. Zu diesem Zeitpunkt wird in jedem Auto durchschnittlich ca. 520 EUR an Software enthalten sein.

Die Gründe für diese Entwicklung liegen auf der Hand: Innovative Features aus der Oberklasse mit hohem Softwareanteil werden immer zügiger auch im Volumensegment eingeführt. Bestes Beispiel hierfür ist das MBUX Multimediasystem von Mercedes-Benz, das erstmalig im Kompaktsegment (A-Klasse) eingeführt wurde und sogar die Funktionsumfänge in deutlich höheren Fahrzeugsegmenten übertrifft. Zudem benötigen sämtliche CASE-Technologien einen sehr hohen Anteil an Software-Wertschöpfung. Updates und Upgrades von Fahrzeugen ermöglichen neue Geschäftsmodelle mit hohem Nutzen für den Fahrzeuglenker und den -hersteller. Die durch das Fahrzeug und den Fahrer erzeugten Daten können gewinnbringend an Dritte weitergereicht oder für eigene Zwecke genutzt werden. Zudem ist der durch Software erzeugte Mehrwert kostengünstig: Einmal erzeugte Software kann millionenfach repliziert werden. Software wird somit zur zentralen Schnittstelle neuer Funktionalitäten im Automobil.

In der Automobilindustrie werden zunächst die großen Elektronik-Tier 1s vom Softwarewachstum profitieren. Die Berylls-Studie zeigt, dass im Jahr 2025 zirka 83 Prozent oder 44 Milliarden EUR der gesamten automobilen Software-Wertschöpfung auf große Zulieferkonzerne entfallen wird: Bosch, Continental, Denso, Lear, Aptiv (ehemals Delphi), Harman (Samsung), Valeo und Panasonic werden die großen Gewinner sein.

Knapp 12 Prozent der Wertschöpfung (umgerechnet 6,3 Milliarden EUR) wird durch die OEMs selber geleistet werden. Dabei geht es aber überwiegend nicht um die eigentliche Entwicklung von Codes. Vielmehr muss Software richtig gemanagt werden, um zum Beispiel das „falsche“ Flashen von Software zur Steuerung der Emissionsreduzierung zu vermeiden. Auch werden OTA-Lösungen („over the air“) zur Aktualisierung von Software oder zur Verbesserung und Erweiterung von Fahrzeug-Funktionalitäten stark zunehmen.

Daneben gibt es eine Gruppe von spezialisierten EE-Engineering-Dienstleistern (EDLs) und reinen Software-Playern, die sich auf die Entwicklung von Software-Lösungen konzentrieren. Unter den EDLs sind neben den großen Generalisten (Gesamtumsätze zwischen 500 Millionen und 1 Milliarde EUR) wie Bertrandt, Assytem oder AKKA / MB Tech auch viele Elektronik-Spezialisten, die über hohe Softwarekompetenz verfügen: IAV, ESG, in-tech oder Elektrobit (mit Umsätzen zwischen 100 und 250 Millionen EUR im EE Bereich). Reine Software-Entwickler im Automotive Bereich bieten neben der Programmierung und dem Testen auch Entwicklungs-Tools. Dazu gehören Mathworks, Vector Informatik, DSpace, ETAS, Green Hills, Luxoft oder Mentor Graphics und Umsätzen zwischen 250 Millionen und 1 Milliarde EUR; in der Regel wird nur ein Teil der Geschäfte im Automobilsektor erzielt. Heute decken alle EE-EDL und Software-Spezialisten zirka 1,8 Milliarden EUR (8 Prozent vom Gesamtmarkt) ab. Bis zum Jahr 2025 werden es um die 3 Milliarden EUR oder 6 Prozent vom Markt sein.

Der Hauptgrund für die Reduzierung des Marktanteils bei den Software-Spezialisten liegt in den umfangreichen M&A-Aktivitäten der großen Tier 1-Zulieferer und EDLs. In der Vergangenheit wurden Firmen wie Elektrobit (durch Continental), Berner & Mattner sowie Silver Atena (durch Assystem), Gigatronik (durch AKKA/ MB Tech) oder in-tech (chinesischer Zulieferer) übernommen.

Ergänzt werden diese Zukäufe durch Übernahmen in den CASE-Technologien. Die Zukäufe des letzten Jahres durch die drei größten deutschen Zulieferer belegen diese Entwicklung eindrucksvoll:

Doch das Potenzial an neuen Start-ups scheint unerschöpflich. Die Berylls M&A-Studie zur Automobilindustrie 2017 weist heute bereits über 1.000 Start-ups im Mobilitätssektor aus. Für „Nachschub“ bei Firmenübernahmen und hochinnovativen Softwareplayern sollte also gesorgt sein, sofern ein wesentlicher Wermutstropfen aufgehoben werden kann: die mangelnde Verfügbarkeit qualifizierter Software-Entwicklerinnen und Entwickler am Arbeitsmarkt, die derzeit ein noch stärkeres Wachstum der Unternehmen verhindert.

Dr. Matthias Kempf (1974) ist seit August 2011 Gründungspartner bei Berylls Strategy Advisors. Er begann seine Laufbahn im Jahre 2000 bei Mercer Management Consulting. Nach Promotion und weiterer Beratungstätigkeit bei Oliver Wyman war er 2008 bis 2011 im Management der Hilti Deutschland GmbH tätig. Sein Spezialgebiet bei Berylls liegt im Bereich der neuen Mobilitätsdienstleistungen und Verkehrskonzepte. Darüber hinaus ist er Experte bei der Entwicklung und Implementierung neuer digitaler Geschäftsmodelle und der Digitalisierung von Vertrieb und After Sales.

Studium Wirtschaftsingenieurwesen an der Universität Karlsruhe, Promotion an der Ludwig-Maximilians-Universität München.

Digitalisierung

ein Tag vergeht, ohne dass man mit dem Begriff der „digitalen Transformation“ konfrontiert wird. Auch in der Automobilindustrie findet der strukturelle Wandel mit immer höherer Geschwindigkeit statt. Getrieben durch die Fahrzeug-vernetzung, hochautomatisierte oder gar autonom fahrende Fahrzeuge, neue Mobilitätsangebote, Big Data und alternative Antriebe richten Hersteller und Zulieferer ihr oftmals seit Jahrzehnten etabliertes Geschäftsmodell an vielen Stellen neu aus.

Die Digitalisierung hat das Potenzial, Wertschöpfungsketten und -verteilungen durcheinander zu würfeln und Geschäftsmodelle maßgeblich zu beeinflussen. Durch Produkt- und Prozessinnovationen können die Unternehmen ihre bestehende Positionierung verbessern und neue Positionierungen aufbauen:

Die facettenreichen Treiber der Digitalisierung (z.B. „Internet of Things“, „Industrie 4.0“, „Mobile Devices“, „Big Data“) wirken sich mit sehr unterschiedlicher Relevanz und Dringlichkeit auf die Unternehmen der Zulieferindustrie aus. Dies macht eine gründliche Auseinandersetzung mit der Bedeutung der digitalen Transformation erforderlich, um Chancen zu nutzen und Risiken möglichst frühzeitig zu identifizieren, um entsprechend gegensteuern zu können.

In diesem Zusammenhang stellt sich für Organisationen immer häufiger die Frage, inwieweit die bestehende Unternehmenskultur es überhaupt zulässt, die hohe Komplexität der Digitalisierung zu bewältigen. Kleine und mittelständische Zulieferer drohen hier den Anschluss zu verlieren. Vielfach ist die Kultur der Unternehmen noch traditionell ausgerichtet und steht damit Anforderungen wie Agilität, flachen Hierarchien und eigenverantwortlichen Teams entgegen. Auch „trial & error“-Methoden und kurze Entwicklungszyklen mit enger Einbindung externer Partner lassen sich mit der etablierten Kultur oftmals kaum realisieren. All das sind jedoch Anforderungen, die die Digitalisierung mit sich bringt und einen direkten Einfluss auf Strategie, Strukturen und Prozesse, Fähigkeiten und auch die Unternehmenskultur ausüben. Berylls hat Empfehlungen abgeleitet, die insbesondere für den Mittelstand Wege aufzeigen sollen, wie die heutige Erfolgsposition gehalten beziehungsweise für die Zukunft ausgebaut werden kann.

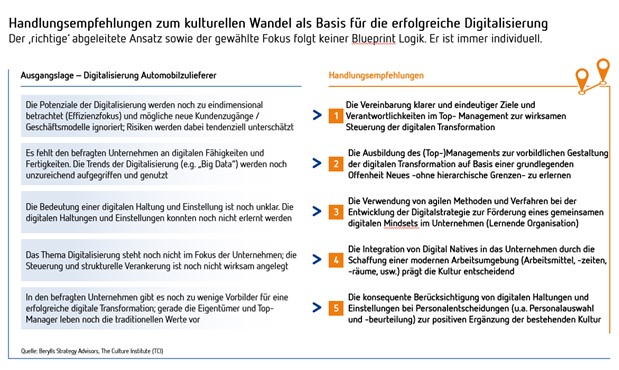

Fest steht: Bestehende Muster in der Unternehmenskultur lassen die Digitalisierung vielfach (noch) nicht zu. Obwohl die Relevanz und Dringlichkeit der Digitalisierung akzeptiert ist, besitzt kaum ein Unternehmen einen echten Masterplan zur Digitalisierung. Es wird nur in Ansätzen deutlich, welche sinnstiftende Mission in Zukunft verfolgt werden muss und inwieweit die Digitalisierung das Unternehmen verändern soll. Die Frage bleibt mehrheitlich offen, ob man wie bisher als Komponenten- oder Systemlieferant weiter existieren kann oder sich neue Geschäftsmodelle erschließen muss. Vielen Unternehmen gelingt es schlichtweg nicht, Möglichkeiten, die sich z.B. durch den Einsatz von Big Data ergeben, zu identifizieren und zu nutzen. Als Ziel haben viele Unternehmen aus dem Mittelstand deshalb noch überwiegend Prozess- und Kostenoptimierungen im Fokus. Die Tatsache, dass Digitalisierung einen direkten Kundenzugang bieten kann, wird dabei oftmals übersehen. Als Folge fehlt das Verständnis für Chancen, die sich aus neuen Produkte-/Service-Angeboten oder digitalen Geschäftsmodellen bieten und bestehende Potenziale für neue Erlösquellen werden quasi ignoriert. Neben einer nicht mehr zeitgemäßen Management- und Organisationsstruktur, ungenügenden finanziellen Ressourcen und einem Mangel an verfügbaren Kompetenzen für die digitale Welt wird die existierende Unternehmenskultur als häufigster Grund für einen nicht existierenden Masterplan und somit für eine fehlende ganzheitliche Auseinandersetzung mit der Digitalisierung genannt.

Auch die „Company Culture 4.0“-Studie von Berylls Strategy Advisors zeigt, dass die Unternehmenskultur für den Erfolg eines Unternehmens ein maßgeblicher Faktor ist. Viele Zulieferer setzen sich bereits intensiv mit ihrer eigenen Kultur auseinander: Das Management diskutiert und reflektiert seine Wahrnehmungen zur Kultur, beschreibt Werte, Normen und Grundüberzeugungen der Führung und Zusammenarbeit und bildet in vielen Fällen die Mitarbeiter im Umgang mit diesen aus. Warum führt dieses Engagement dennoch nicht zu einer ganzheitlichen Auseinandersetzung mit der Digitalisierung?

Folgende Gründe sieht Berylls, weshalb Kulturarbeit in vielen Unternehmen noch nicht institutionalisiert ist:

Für den Erfolg notwendige Kulturmuster der digitalen Transformation müssen identifiziert werden, um die richtigen Maßnahmen für die Organisationsentwicklung definieren zu können. Ist die bestehende Unternehmenskultur hilfreich oder hinderlich, wenn es um die komplexen Anforderungen der Digitalisierung geht? Den Unternehmenskulturen vieler Organisationen fehlt es häufig an Mut für neue Wege, Offenheit für innovative Ideen, Streitkultur anstelle von Harmoniestreben und Umsetzungskraft trotz Widerständen. Die Eigenschaft „Mut“ wird vielfach als Leichtsinn und „Entschlossenheit“ als Starrsinn abgetan. Es sind aber beides Kultureigenschaften, ohne die ein grundlegender Wandel nicht zu bewältigen ist. Daher hat Berylls Strategy Advisors kulturelle Handlungsempfehlungen für die digitale Transformation erarbeitet, die gemeinsam mit Kulturexperten und Kooperationspartnern kontinuierlich weiterentwickelt werden. Berylls empfiehlt einen pragmatischen Weg und hebt die Bedeutung eines systemischen und systematischen Managements hervor. Führungskräfte bestimmen die Entwicklung der Kultur im Unternehmen maßgeblich. Es geht jedoch keinesfalls darum, Führung neu zu erfinden. Sie muss an den jeweiligen Bedarf der Organisationsentwicklung angepasst werden. Agilität beispielsweise ist nicht nur eine Methode, sondern eine Einstellung. Die Kunst ist es, existierende Konzepte bedarfsgerecht und sinnvoll im Unternehmen anzuwenden.

Außerdem gilt es, die kulturelle Perspektive bereits zu dem Zeitpunkt zu berücksichtigen, in dem eine unternehmensweite Digitalstrategie erarbeitet wird. Die digitale Transformation erfordert neben strategischen und strukturellen vor allem auch kulturelle Initiativen, die die gesamte Belegschaft mobilisieren. Hilfreich ist die Schaffung eindeutiger Verantwortlichkeiten und klarer Zuordnungen auf Top Management Ebene zur erfolgreichen Umsetzung unternehmensweiter und zentral gesteuerter Maßnahmen der digitalen Transformation.

Vor allem aber muss die Entwicklung eines ganzheitlichen Masterplans zur digitalen Transformation bei den Entscheidern ganz oben auf die Agenda. Es gilt, die Potentiale und Gefahren der Digitalisierung ganzheitlich zu betrachten, um für das betroffene Unternehmen die richtigen Schlüsse zu ziehen. Basis hierfür ist eine klare Definition darüber, was Digitalisierung eigentlich bedeutet. Die Durchschlagskraft eines am Geschäftsmodell ausgerichteten Digitalisierungsverständnisses ist enorm, der Weg dahin allerdings nicht einfach. Zur nachhaltigen Schließung von Wissenslücken digitaler Treiber, beispielsweise beim Big Data Know-how, bedarf es der gezielten Einbindung externer Wissensträger. Da diese aber nicht immer kompatibel mit den bestehenden Kulturmustern sind, ist eine entsprechende Entwicklung des digitalen Mindsets der Organisation erforderlich. Eine Säule dafür ist die Schaffung eines entsprechenden Ausbildungsangebots. Bei wichtigen Personalentscheidungen wie Rekrutierung und Beförderungen sollten jene Werte Berücksichtigung finden, die das Unternehmen in der digitalen Transformation dringend benötigt. Mitunter müssen gezielt Musterbrüche in Kauf genommen oder sogar bewusst herbeigeführt werden. Die digitale Transformation fordert bei etablierten Unternehmen ein kulturelles Umdenken, um die eigene Erfolgsposition abzusichern. Dieses Umdenken startet im Innersten der Organisation: mit einem neuen Mindset.

Peter Eltze (1964) joined Berylls Strategy Advisors as a Partner in November 2015. He began his career in the medical technology division of an integrated technology corporation, and became a project manager at Malik Management Zentrum St. Gallen in 1996 before being appointed Partner in 2001. From 2003, in his role as member of the executive board, he was in charge of Management Education & Development. Since the end of the 1990s, Peter Eltze has advised companies in the automotive and mechanical engineering industries. At Berylls, his consulting activities focus on integrated organizational development (strategy, structure, culture), transformation management, and executive development.

Education in wholesale and international trade; administrative sciences at the University of Constance, Germany.

Im Januar gehören die Best Cars 2018 in Stuttgart, die Gala zur großen Leser-Umfrage von auto motor und sport, zu den wichtigsten Terminen in den Kalendern der Automanager. Denn die Best Cars-Feier wirkt seit mehr als 40 Jahren wie ein großes Familienfest der Autoindustrie – wer hier dabei ist, gehört zum engen Zirkel der automobilen Welt.

So wie die Berater von Berylls, deren Geschäftsführung von der auto motor und sport-Chefredaktion eingeladen war und durch Geschäftsführer Andreas Radics in Stuttgart vertreten wurde. Zu den weiteren illustren Gästen gehörten unter anderem Matthias Müller (CEO Volkswagen Group), Ralf Speth (CEO Jaguar Land Rover), Oliver Blume (CEO Porsche) und die Technik-Vorstände von Audi, BMW und Schaeffler: Peter Mertens, Klaus Fröhlich und Peter Gutzmer.

Großer Festsaal der Messe Stuttgart – im Januar sind die Best Cars seit mehr als vier Jahrzehnten der erste große Branchentreff der Autoindustrie in Deutschland.

Roter Teppich: Ralph Alex, Chefredakteur auto motor und sport, Nils Oberschelp, Vorsitzender der Geschäftsführung Motor Presse Stuttgart, Andreas Radics geschäftsführender Partner Berylls Strategy Advisors, Christian Bangemann, Head of Communication Berylls, Birgit Priemer, Chefredakteurin auto motor und sport, Tim Ramms, Leiter Geschäftsbereich Mobilität Motor Presse Stuttgart, (von links nach rechts)

In ihrem Kern sind die Best Cars eine Leserveranstaltung der Motor Presse Stuttgart, dem Verlagshaus von auto motor und sport, ein Award der beliebtesten Autos und Marken – 2018 von 118.000 Lesern bewertet. Entsprechend spannend für die Gäste war es, wie jedes Jahr, zu sehen, welche Marken und Modelle in der Gunst der Autofahrer aufsteigen und welche überflügelt werden. Beinahe wichtiger als Pokale und Platzierungen sind für das Gros der Auto-Prominenz aber die Diskussionen mit anderen Entscheidern der Industrie und den Redakteuren von auto motor und sport. Denn wer hier, so wie Berylls, mitdiskutiert, der bleibt im Gespräch.