WANT TO DISCOVER MORE?

SEARCH

Rising cost for raw material, insecure supply chains and ever-increasing pressure on sustainability goals: The need and the upside for sustainability in the value chains are increasing drastically. Recalibrating the value chains and transforming towards a circular economy becomes a must for those who want to last.

Four pillars define the circular economy in the automotive industry: Refurbishment, Remanufacturing, Reuse and Recycling. These 4Rs differ according to the product level which they address (vehicle, module, or parts) and the respective activities: All allowing for a better utilization of resources. To make the different elements work two aspects are critical: A functioning ecosystem and suitable products.

While refurbishment is a powerful lever on the vehicle-level and recycling is the way to go when it comes to raw material on a part-level, remanufacturing and reuse are in scope when considering the module or component-level. While reuse is often applied to second-life applications and parts where a certain wear is acceptable, remanufacturing is a powerful approach when modules lose certain performance characteristics over time but can be reconditioned to return to their original purpose.

Heiko Weber

Heiko Weber (1972), Partner at Berylls by AlixPartners (formerly Berylls Strategy Advisors), is an automotive expert in operations.

He started his career at the former DaimlerChrysler AG, where he worked for seven years and was most recently responsible for quality assurance and production of an engine line. Since moving to Management Engineers in 2006, he has been contributing his experience and expertise to projects for automotive manufacturers as well as suppliers in development, purchasing, production and supply chain. Heiko Weber has extensive experience in the development of functional strategies in these areas and also possesses the operational management expertise to promptly catch critical situations in the supply chain through task force operations or to prevent them from occurring in the first place.

As a partner of Management Engineers, he accompanied the firm’s integration first into Booz & Co. and later into PwC Strategy&, where he was most recently responsible for the European automotive business until 2020.

Weber holds a degree in industrial engineering from the Technical University of Berlin and completed semesters abroad at Dublin City University in Marketing and Languages.

he next crisis is inevitable, and stepping up risk detection and mitigation in order to deal with disruption fast may mean OEMs have to step outside their comfort zones

For automotive supply chains, the past few years have been exceedingly volatile, with varied shocks overlapping. The impact of Covid-19 and the semiconductor crisis seem to have passed, however shortages of raw materials (particularly those used in battery-making) and geopolitical risks including the ongoing war in Ukraine, have not gone away.

In addition to external shocks, the supply chain is also being fundamentally reshaped by the transformation of the auto industry itself. As vehicles become increasingly software-enabled and electric, the balance of power between OEMs and suppliers has shifted. As we set out in previous articles in this series, true collaboration is essential starting in the development stage, and selecting the right supplier can make the difference between success and failure.

Effective risk detection and risk mitigation strategies are therefore becoming increasingly critical for both OEMs and suppliers to ensure their long-term resilience and success. When the next crisis inevitably hits, how will the supply chain hold up? Too many mitigation strategies still address only short-term and obvious risks. Rarely do either OEMs or suppliers think more radically, taking steps such as buying a mine to ensure supply of a key mineral, acquiring lower-tier suppliers or designing more value-creating components in-house.

Here, we look at how automotive companies can first harness the power of data to identify risks at every level of their supply chain. Armed with a clear and detailed picture of the risk landscape, they must then act to stop problems arising, typically in three categories: with the supplier, with their own product requirements, and with their own organizational processes.

As described above, risk has increased in automotive supply chains as companies have been simultaneously hit by external disruption and the industry’s own technology changes. Electrification and a greater share of software in vehicles demand new suppliers, new raw materials and new types of supplier relationships.

As the number of suppliers increases, the risk of production stoppages increases, because disruption to one link in the supply chain may bring the entire production process to a halt. At the same time, the increasing product and process complexity means automotive companies are working with new technology suppliers that enjoy a near-monopoly position in some technologies. This has created greater dependency by OEMs, which cannot reduce their risk by having multiple suppliers.

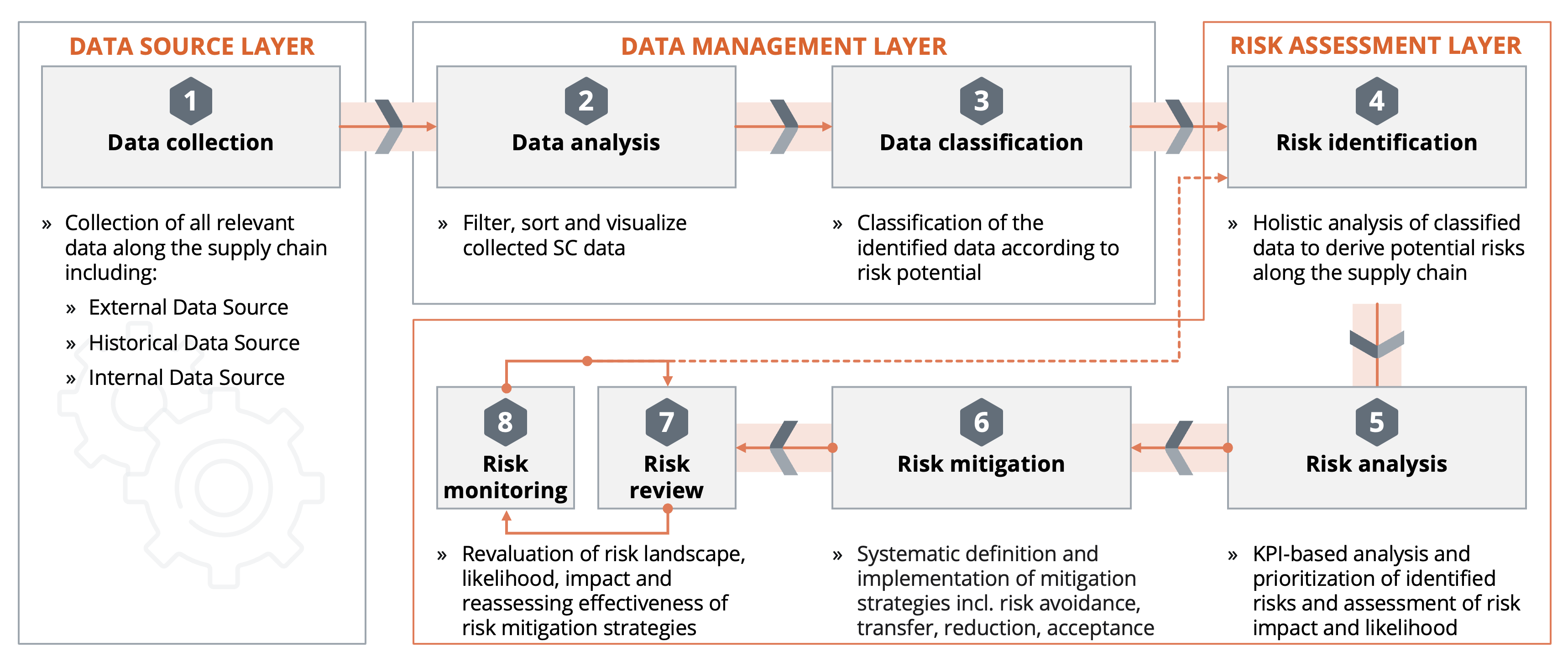

The result of all these factors is that early risk identification and analysis is essential. Data holds the key: as Figure 1 below shows, there are eight steps across three layers to follow, starting with data collection (internal, external and historic), followed by analyzing and classifying the data, and lastly using it for risk assessment:

Figure 1: Collecting and preparing data for risk assessment

SUPPLY CHAIN RISK MANAGEMENT PROCESS

Our risk management process comprises 3 different layers with 8 steps to analyse and evaluate the risk landscape within the supply chain.

Source: Berylls Strategy Advisors

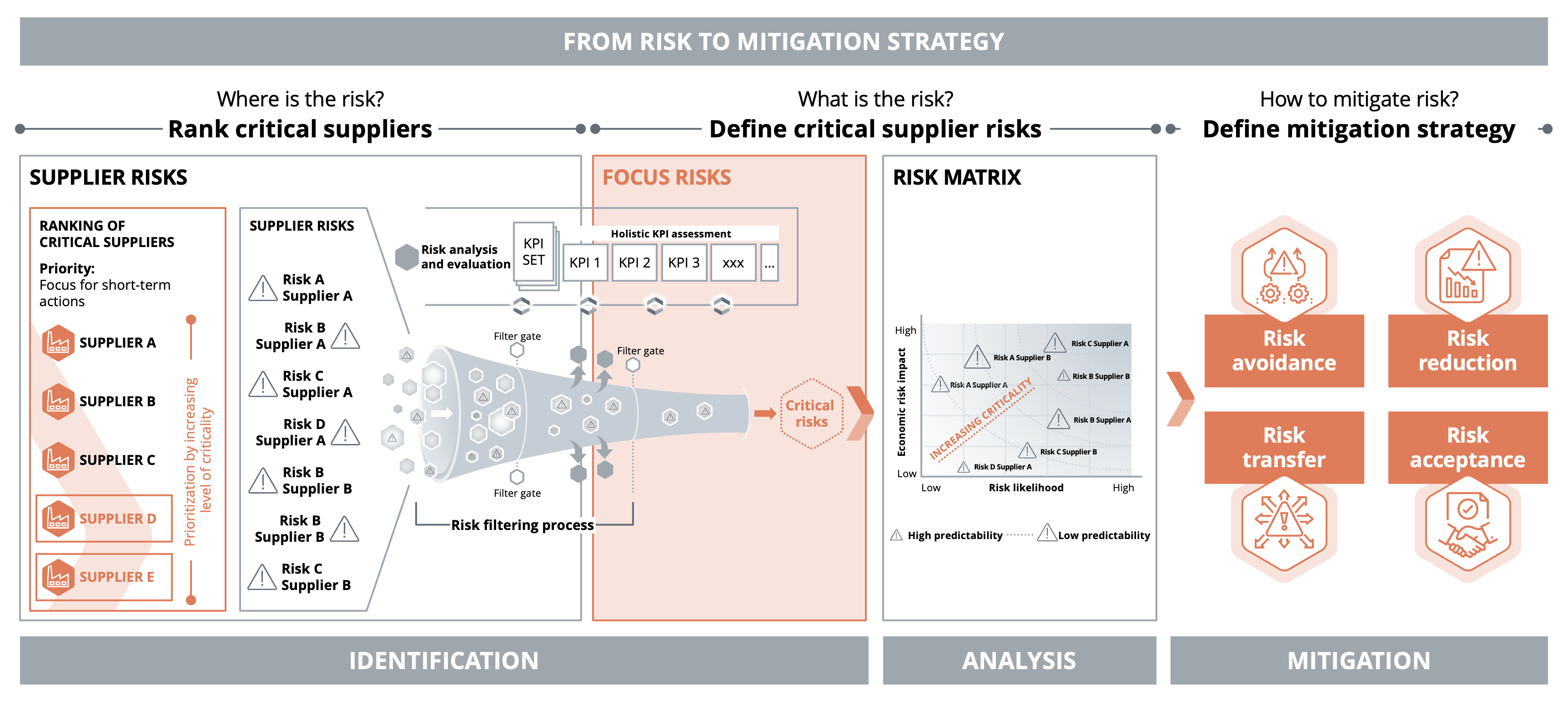

As Figure 2 below shows, the first step in risk assessment is identifying the potential supplier risks that could impact the companies’ objectives. The most critical suppliers will be analyzed in greater detail along an extended set of criteria and rated according to their criticality. A compound rating of the suppliers will result in a ranking according to their criticality.

Once the risks are identified, the next step is to analyze their potential impact and likelihood of occurring. This means evaluating the consequences of each risk scenario and assessing the company’s vulnerability to them.

With a clear understanding of the supply chain risks they face and the potential consequences, companies must then evaluate their level of risk tolerance and acceptance. This enables organizations to determine which risks fall within acceptable thresholds, and where further risk mitigation measures are necessary.

Effective risk mitigation strategies will minimize the likelihood of risks occurring or minimize their impact if they do materialize. Mitigation measures can include process improvements, staff training or contractual agreements with suppliers. Below we look in detail at the options open to OEMs and suppliers.

Figure 2: From risk assessment to mitigation strategy

ACCESS RISKS OF CRITICAL SUPPLIERS

After identifying and ranking the most critical suppliers, risks are assessed in a risk matrix for further measure definition.

Source: Berylls Strategy Advisors

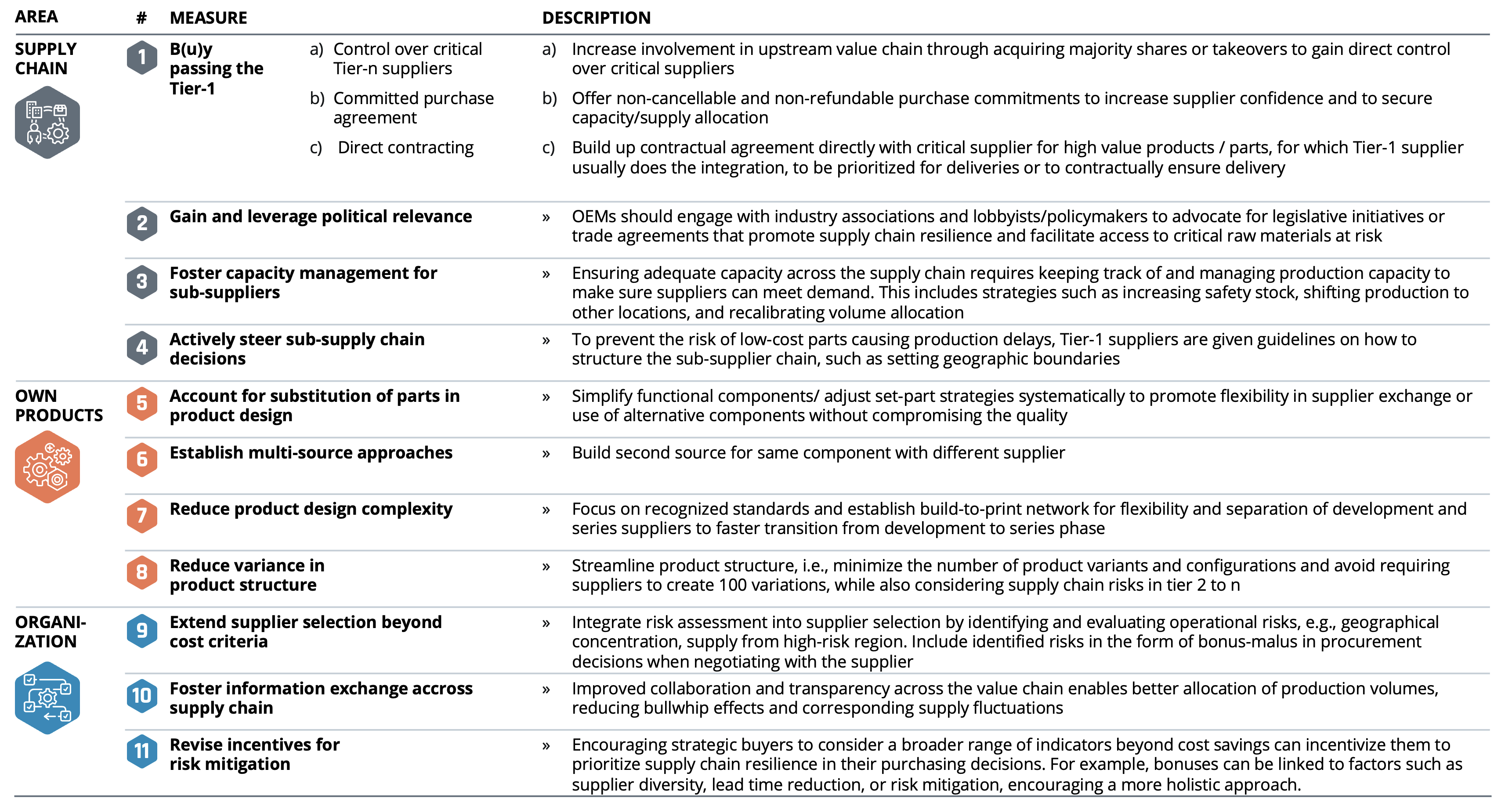

Figure 3: Eleven key supply chain risk mitigation measures

Source: Berylls Strategy Advisors

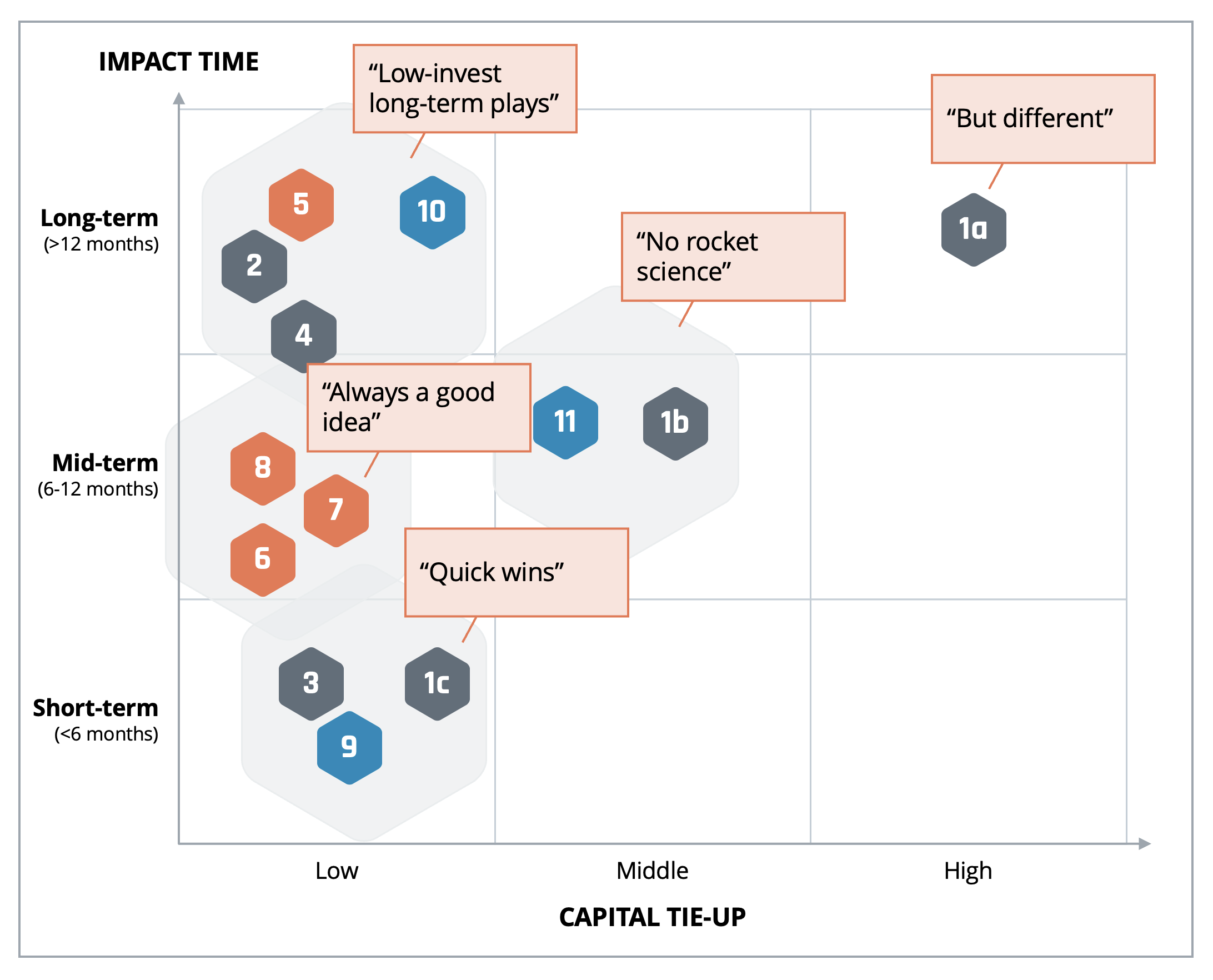

The 11 measures are assessed according to the timeframe for impact (Y-axis) and the likely capital tie-up (X-axis) in Figure 4 below. Our analysis shows that most measures fall at the lower end of capital tie-up. However, there is a wider distribution when it comes to how long they will take to have an effect on risk. This ranges from short-term measures, or quick wins, that happen in less than six months, to long-term measures that will take more than a year, which we define as “low-investment long-term plays.”

This distribution signifies that time plays a critical role when it comes to implementing risk mitigation measures effectively. It emphasizes the need for companies to think beyond immediate gains and embrace a bolder and future-oriented approach. By moving away from the notion that more capital investment guarantees success, organizations can focus on recalibrating their supply chain risk management with sustainable and strategic decisions that may take longer to materialize but offer lasting benefits.

Figure 4: Measures mapped by Impact time / Capital tie-up

Source: Berylls Strategy Advisors

Here we take a more detailed look at how OEMs and suppliers can apply one of the key measures in each of the three action areas:

To ensure auto companies have adequate supplies of essential parts even in times of crisis, radical risk mitigation strategies must be on the table, even those which require a higher degree of capital tie-up and longer-term planning. These include buying critical Tier-n suppliers outright or taking a majority stake to gain direct to control. This may mean buying a raw material producer or a mine supplying a vital resource. Companies can also make non-cancellable and non-refundable committed purchase agreements to buy large quantities, of lithium for example, and act as a dealer by distributing the raw material to their Tier-1 and 2 suppliers. Contracting directly with the manufacturer of a high-value part for which a Tier-1 supplier usually does the integration, without an agreed purchase quantity, is another option. The overall aim is to be a priority customer for deliveries, with an increased level of confidence in securing the necessary components, even during times of crisis.

We expect strategic co-development partnerships, as well as co-investments and joint ventures, with critical subcontractors to become increasingly common as OEMs and large suppliers prioritize stable supply chains. These measures are out of the comfort zone of most automakers, which have established arm’s length supply arrangements over decades in the search for ever-greater efficiency. But change is now unavoidable.

Timo Kronen

Timo Kronen (1979) is partner at Berylls by AlixPartners (formerly Berylls Strategy Advisors) with focus on operations. He brings 19 years of industry and consulting experience in the automotive industry. His focus is on production, development and purchasing as well as supplier management. Some of his recent projects include:

• Restructuring of the Procurement Function (German Sports Car OEM)

• Supplier Task Force for a HV battery cell (German Premium OEM)

• Strategy Development for the Component Production (German Premium OEM)

Before joining Berylls, Timo Kronen worked at PwC Strategy&, Porsche Consulting Group and Dr. Ing. h.c. F. Porsche AG. He holds a diploma degree in industrial engineering from the Karlsruhe Institute of Technology (KIT).

Fritz Metzger

Fritz Metzger (1986) joined Berylls by AlixPartners (formerly Berylls Strategy Advisors), an international strategy consultancy specializing in the automotive industry, in February 2021. He is an expert on automotive operations.

Since 2011, his focus has been on strategic alignment and operational efficiency improvement of automotive manufacturers and suppliers. He also advises top management in critical situations, including R&D and industrialization task forces and relocation and restructuring initiatives of plants and complete suppliers. The challenges of e-mobility are always in focus.

Before joining Berylls, he was a director at international strategy consultants PwC Strategy&, as well as a sales and project manager at a medium-sized supplier and mechanical engineering company.

Fritz Metzger is a trained industrial engineer with a degree from ESB Business School Reutlingen. He also holds an MBA from the University of Salzburg.

he transformation of the automotive business has changed the terms of supplier selection: OEMs moving to new technologies need to develop collaboration-first relationships, and recognize that they need new sorts of suppliers and to select them according to new criteria.

Supplier relationships have long been critical for auto manufacturers. OEMs that can work in partnership with suppliers to deliver innovation, quality and cost control are the companies that thrive.

Yet the industry crisis that accompanied the Covid-19 pandemic showed the weaknesses in many automotive supply relationships. Companies that had already built collaborative relationships with suppliers of key software and electric technologies passed through the crisis relatively unscathed, and even thrived. However, companies that relied on older inflexible supply models based on rigid contractual obligations lost production volumes and market share.

This should have been a wake-up call that the established auto supply model was breaking down. Manufacturers need to rethink their supplier selection processes to adapt to a faster moving world with shorter innovation cycles.

As the disruption inflicted by the Covid-19 pandemic began to ripple through the global industrial system many companies suddenly found they were more vulnerable than they had anticipated to shortages of key digital hardware. This was especially true of automakers dependent on microprocessors.

In the first quarter of 2022 one large European automaker saw its vehicle deliveries in China, a key market, drop by almost a quarter. A large Asian auto manufacturer saw global sales fall by 9.1% in the same quarter. A premium brand European manufacturer saw sales fall from well over half a million units in the first quarter of 2021 to only 487,000 a year later. The common factor: falling semiconductor production at key suppliers.

Yet some manufacturers escaped the crunch. In the first quarter of 2022 Tesla increased deliveries year-on-year by 69%. Clearly, Tesla is doing something right that some established carmakers are doing wrong. We think one big part of the answer lies in supplier selection and management.

The traditional model of supplier selection and management is based on highly detailed contractual negotiation and specification: deliverables, cost and timelines are all specified by the commissioning OEM and cascaded down to suppliers. Past product lifecycles have been relatively easy to calculate and product needs have been possible to forecast long in advance with only slow evolutionary change expected or demanded. As a result cost has inevitably been the primary driver of supplier selection and OEMs have retained the power to dictate supplier terms.

That is changing. Manufacturers now have to come to terms with technology that is unfamiliar and changing rapidly, and with suppliers that are very different to the classic auto supplier profile. Above all manufacturers are entering a world that is volatile, uncertain, complex and ambiguous, where it is increasingly harder to specify all the characteristics of an automotive component in advance. This world demands that automakers shoulder a higher level of uncertainty risk in supplier relationships: the payoff is that they can also capture a higher rate of supply innovation.

The new automotive world dictates a new supplier relationship culture. While OEMs have become accustomed to being bigger and more powerful than most of their key suppliers, that is already changing. Digital technology suppliers like Samsung, LG, Apple and Google are bigger than most automakers and have at least equal power in dictating the terms of the collaboration between OEM and supplier. At the same time manufacturers may even have to seek out new technology suppliers with no profile or history in the automotive business, suppliers who may be smaller but who do not share the control-and-compliance culture familiar to traditional OEMs and suppliers.

A world of uncertainty and volatility also dictates new timelines in the structure of supply relationships. In collaborative and risk-sharing supplier relationships, timing becomes more critical. The established pattern is for OEMs to integrate different suppliers late in the day and only after most specifications have been defined, leading to a loss of responsiveness and increased cost during improvement cycles. When suppliers are integrated into the design phase a faster and more efficient ramp-up can be achieved, avoiding costly late-stage improvisations.

The emerging world of electric, autonomous and shared automobility poses a profound challenge to traditional procurement practices. Many of the new technology suppliers that will be critical to OEM success in the transition to electro-mobility do not fit into the classic selection process. They may be from entirely different industries, they may have no history of operating within automotive processes, they may not yet be established in the industrial supply chain – and they may operate with cultures that are alien to automotive practices.

New entrant EV-focused OEMs already know this. They typically collaborate with suppliers who can enhance their speed to market and innovation potential. For them, the component development and supply process is neither centralized within the OEM nor decentralized through a fully defined specification ‘handover’ to the supplier. Rather they are ‘semi-centralized’ through a process of product development through collaboration.

Where traditional OEMs award supply contracts for individual components at a single point in time, companies such as Tesla and Apple periodically define and then re-define an overarching sourcing strategy for all product families, with contracts awarded within a cross-functional supplier strategy which is designed to unlock synergies across components and develop partnership.

Supplier selection is often determined by the skills and assumptions of the OEM purchasing function – and in many cases these skills have not changed for years. There is firm evidence that purchasing managers in traditional OEMs continue to lack the cultural and technical skillset needed to build new technology supplier relationships, while emerging OEMs are more likely to ensure their purchasing staff have a new technology background and an understanding of these suppliers.

This is confirmed by our analysis of more than 100 job descriptions for OEM purchasing roles which shows that among newer OEMs, around 50% of roles specify new technology experience, while no more than 25% of established OEM job postings specify knowledge of these technologies. New technology OEMs are also more likely to emphasize technology rather than automotive experience, while established OEMs are likely to focus on automotive purchasing experience alone.

With a typical short job rotation period in established OEM purchasing roles, it is unsurprising that supply managers do not have time to fully absorb and understand new automotive technologies, and lack the motivation to make long-term changes to collaboration strategies.

The result is that established OEM supplier selection and management is optimized for a world that is disappearing. Existing supplier selection principles are designed to reduce risk – but they cannot respond to the new risk of losing the capacity to innovate in new automotive technologies.

At Berylls we have extensive hands-on experience in supplier selection. We support companies at both the selection and ongoing partnering phases, and we employ a holistic view of supplier relationships that embraces both culture and competence.

We believe that if traditional OEMs do not break with their established approaches to supplier selection for new automotive technology, where time to market is critical and innovation capacity is key, they will end up blocking the necessary evolution of their business models.

We know that the standard approach is easy to set up but difficult to override, steeped as it is in decades of automotive experience.

But we also know it must change. Together we can achieve that.

Christian Grimmelt

Christian Grimmelt has been an integral member of the Berylls by AlixPartners (formerly Berylls Strategy Advisors) team since February 2021. Previously, he gained extensive professional experience in top management consultancies and in the automotive supplier industry.

During his time at the world’s largest automotive supplier, he drove the establishment of a central unit to optimize the company’s global logistics and production network.

Christian Grimmelt’s consulting focus is logistics and production network optimization, purchasing and (digital) operations including launch and turnaround management for OEMs and especially suppliers.

Christian Grimmelt holds a university diploma in industrial engineering from the Karlsruhe Institute of Technology.

ctive shaping role for Berylls on the way to the software defined vehicle

The Berylls Group has joined the Eclipse Foundation and will support the Software Defined Vehicle (SDV) Working Group in particular. The Eclipse Foundation is dedicated to supporting open source projects where the source code of the software is available to the general public and is jointly developed, maintained and improved by the contributors.

Founders of the SDV Working Group include Microsoft, German suppliers Bosch, Continental and ZF. For Berylls, a leading company in the field of digitalization and innovation in the automotive world, it is an important step to contribute its own expertise to one of the most renowned open source organizations worldwide.

Christian Kaiser, Partner at Berylls Strategy Advisors adds: “We are convinced that the exchange of knowledge and experience within the Eclipse community will play a crucial role in shaping the digital future. We already see leading technology companies using more than 50 percent open source code, but the automotive industry is still struggling with this trend. This is something we as Berylls Group would like to actively change.”

Dr. Matthias Kempf, Partner at Berylls, said, “By joining the Foundation, we want to help drive collaboration in a cross-industry open source community, and accelerate progress in digital technologies in the automotive sector.”

As part of the Eclipse Foundation, Berylls will focus specifically on developing solutions for the automotive industry. We aim to play an intermediary role between all those companies working on SDV issues. As a neutra-les Eclipse member, Berylls can play an important role in maximizing parallel efficiency and mutual collaboration. In numerous projects with leading OEMs and suppliers, Berylls has defined the value-added contributions, software architectures, and delivery and control models of modern SW organizations and put them into practice in large-scale transformation projects. The topic of Open Source Software (OSS) is the next logical and consistent step to drive transformation not only in iso-lated projects with individual companies, but with and for the automotive industry as a whole.

Berylls believes that the greatest leverage for incumbents lies in larger-scale collaboration rather than pursuing isolated strategies in fields with low differentiation potential and scarce developer resources.

Currently and in the past, Berylls has worked with a number of different Foundation members, including: AVL, Bosch, CARIAD, Continental, Elektrobit, ETAS, IAV, LG, Luxoft, MBTI, MSFT, Toyota, T-Systems, Vitesco, VW, ZF. Berylls’ membership in the Eclipse community will further deepen this collaboration in the future.

At this point we would like to thank Fares Agua for the very good cooperation in the area of Open-Source and SDV.

Dr. Matthias Kempf

Dr. Matthias Kempf (1974) was one of the founding partners of Berylls Strategy Advisors in August 2011. He began his career with Mercer Management Consulting in Munich, Germany, in 2000. After earning his doctorate degree and further consulting work at Oliver Wyman (formerly Mercer Management Consulting), he joined the management of Hilti Germany in 2008. At Berylls, his area of expertise is new mobility services and traffic concepts. In addition, he is an expert in developing and implementing new digital business models, and in the digitalization of sales and after sales.

Industrial engineering and management studies at the University of Karlsruhe, Germany, doctorate degree at Ludwig Maximilian University, Munich, Germany.

Christian Kaiser

Christian Kaiser (1978) is Partner and Head of IT at Berylls by AlixPartners (formerly Berylls Strategy Advisors), specialising in software and digitalisation. He started his career at DaimlerChrysler AG in 1997 and has 27 years of industry and consulting experience in the automotive sector and has worked as CDO, CIO and CEO in various international OEMs and software companies.

Mr Kaiser has also held roles as chairman or board member of various companies in the software industry.

At Berylls, he specialises in the areas of software defined vehicles, software development, digital business models, digital operating models and software task forces.

Christian holds a degree in ‘Business Economist (EBW)’ from the University of Applied Sciences Würzburg.

rue collaboration between OEMs and suppliers holds the key to future competitiveness

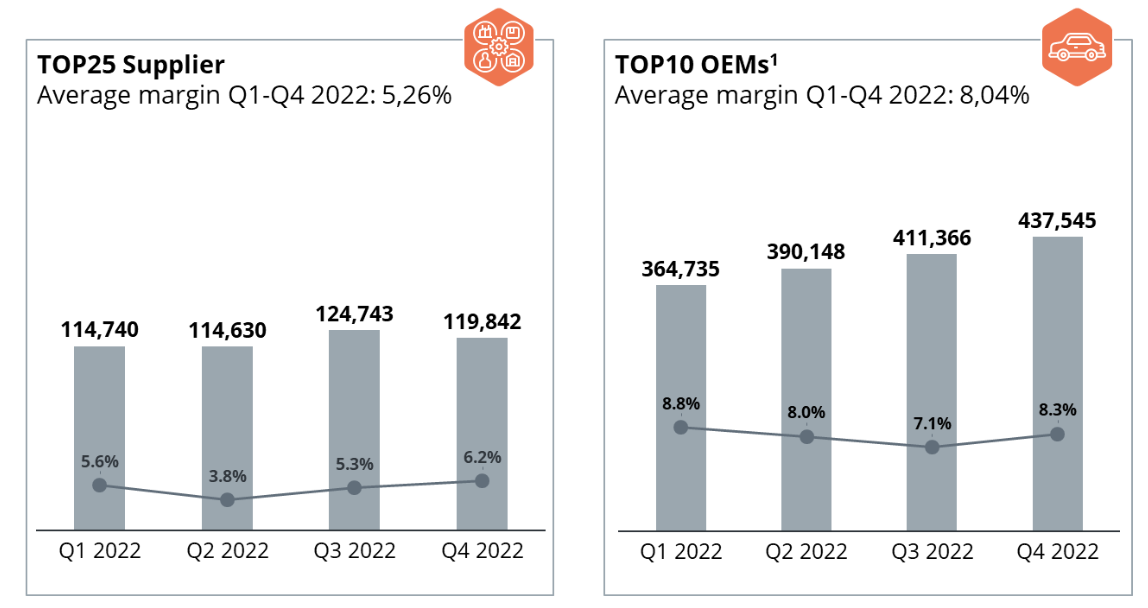

When times get hard, you find out who your real friends are – and automotive suppliers did not receive as warm a welcome as they might have expected when they sought higher prices from OEMs in the face of lower sales volumes and a jump in costs last year. With a shortage of components for new cars, OEMs focused on higher-margin vehicle sales and protected their profitability, but declined to pass their pricing power down through the supply chain. Figure 1 below shows the difference between supplier and OEM margins in 2022 as a result:

Figure 1:

SALES AND INCOME 2022

IN MILLION EUR AND IN % OF SALES

Source: Berylls Strategy Advisors

Yet as cars are increasingly defined by software, the balance of power is changing: OEMs have had to acknowledge they simply don’t have the know-how in this area. When working with large and experienced tech partners, they have far less negotiating power than they have with long-established suppliers. OEMs are also increasingly partnering with technology companies and start-ups with no automotive industry experience. This is both an opportunity to shape mutually beneficial ways of working, and a source of risk.

To address all these forces, we believe successful collaboration is more critical than ever in modern automotive operations and supply chains. The transformation that needs to occur is that all parties see the car as a technology platform. The OEM is moving from being an original equipment manufacturer to an original platform provider (OPP). From this starting point, the new way of working becomes clear: manufacturers and tech companies move from simultaneous to collaborative engineering.

A good source of inspiration already exists in the keiretsu model pioneered in Japan in the twentieth century – keiretsus are business networks made up of manufacturers, supply chain partners, distributors and banks, which work together in close collaboration. The companies sometimes take small equity stakes in each other, but remain operationally independent. There are no conflicting goals because the focus is on economic sustainability throughout the keiretsu. At the end of the day it is all about building cars. Successfully. Together.

Here, we will look at how OEMs and suppliers can successfully work together to strengthen their global competitiveness, starting from the early development phase, through to procurement and series production.

Better collaboration in the development phase brings together cross-functional teams to work on product design and development, leveraging each team member’s strengths. Using a systems engineering approach is the first step in the right direction, so that both OEMs and suppliers are no longer thinking in terms of individual components. Engineers working on the overall vehicle development project, as well as production, purchasing and component teams and suppliers, should all be in regular contact from the point of defining the product requirements onwards.

Working in this way means relevant suggestions for changes to the vehicle’s systems architecture can be openly discussed among the wider team. This leads to more innovative and reliable products and helps to avoid expensive, time-consuming problems as the car gets closer to series production. As things stand, architecture and design approaches offered by the supplier or external engineers often get rejected, because the OEM has already gone too far along in the development process.

A solid understanding of the requirements of both sides is the foundation of collaborative approaches. Currently, requirements are often only defined in one direction, from the OEM to the supplier. But by collaborating with the supplier in the development process and taking their feedback on requirements such as material sourcing into account, OEMs can reduce their costs.

However, as the automotive industry continues to evolve, it is likely that suppliers will become even more closely integrated with OEMs, with many companies developing highly specialized products and technologies specifically for particular automakers or vehicle models. A true development partnership means jointly working on specifying requirements and jointly working on solutions. It requires integrated systems thinking to find the best way forward in terms of both performance and efficiency, and for all sides to be willing to put the facts on the table and corporate as equals.

To sum up, the course of action to jointly master product and process maturity is clear:

The automotive industry has faced significant external challenges over the past three years, starting with the pandemic and followed swiftly by the chip crisis, the war in Ukraine, and inflation. Unfortunately, many automotive supply chains were ill prepared to handle these severe and sometimes sudden challenges. However, to deal with the disruption, we have seen a move away from purely transactional relationships between OEMS and suppliers, and toward strategic collaborations and joint requirements engineering. Greater pricing flexibility within contracts will become increasingly necessary and work in both directions, to enable companies to adapt to the ever-changing market conditions.

To detect potentially critical situations earlier and jointly find solutions, it has been important to increase visibility over the financial and operational performance of lower tier suppliers. In addition, divisions between development and purchasing have been broken down, bringing in new cross-functional ways of working.

The benefits have been to reduce procurement costs and improve quality. Cost efficiencies can be achieved by integrating supplier knowledge into the product specification, and quality improves by considering design-for-manufacturing with the input of suppliers. Both elements change the competitive focus in the bidding process from price alone, to the development of concrete improvement proposals.

Building a collaborative procurement network means OEMs playing a role in the design of the supply chain through all the various tiers of suppliers, to ensure the availability of materials and components. All parties should champion flexibility to ensure cost efficiency and a resilient supply chain. Drawing on the knowledge of each partner also avoids risk and unnecessary spending. Transparency is the responsibility of everyone and becomes a virtuous circle – if OEMs don’t exploit supplier transparency, it becomes an opportunity rather than a burden for suppliers, which in turn makes them more inclined to be open.

The lessons of the past three years have highlighted four key steps to enable collaborative risk management and crisis response in procurement:

Currently, OEMs make their demands for parts and suppliers are expected to deliver, whatever the size and scope. Closer alignment will definitely improve this process, rather than OEMs unilaterally changing batch sizes, timing of production and a range of other factors.

A good example of better collaboration at work is what happened during the recent semiconductor crisis. Suppliers did not have enough clout with semiconductor manufacturers and so did not receive sufficient chips to meet their orders. OEMs stepped in to take an active role, consolidating the chip requirements of their suppliers and gaining a far stronger negotiating position with semiconductor manufacturers because of the size of the total order. Sticking to this practice in future would offer the best result for all parties.

Following the chip example, we believe that closer collaboration will improve efficiency and reduce costs throughout series production. Currently, once vehicles reach this stage, suppliers are pretty much on their own. There is an expectation they will continue to improve efficiency and reduce costs throughout a contract, but OEMs don’t give much practical support when it comes to taking concrete steps to do so, instead citing regulations and compliance issues.

OEMs and suppliers should be pulling in the same direction to make cost improvements – by sharing the responsibility, OEMs would benefit from suppliers’ ideas and suppliers would not have to fear losing their margin because the OEM requests a price reduction every time they successfully make a saving. When it comes to the production part approval process (PPAP) for example, production is approved by the OEM for a specific plant. Changing production location often becomes difficult for the supplier because there is a cost to making the switch.

Increased collaboration would also result in more product improvement once vehicles are on the road. Today, when defects are discovered, the follow-up is more about who has to pay to put it right than about what the manufacturers can learn from it. Working together to diagnose problems would save time and money.

For example, suppliers might not have the facilities to diagnose a battery failure in every part of the world, whereas the OEM has some form of technical infrastructure wherever they sell cars. Shipping broken batteries to a particular facility, for example, is slow, potentially dangerous and in some cases even impossible. Instead, the OEM and the supplier could jointly analyze the battery wherever it is when the fault occurs, depending which of them has better infrastructure there. That would speed up the process and save a great deal of money, as we set out in our assessment of how OEMS can reduce the millions they spend on warranty costs.

In conclusion, the joint focus for series phase efficiency is:

The growing importance of software in the automotive value chain and the supply crises of recent years mean fundamental changes in the relationship between OEMs and suppliers are already taking place. Previous ways of working, in which true partnership and the principles of give and take were not a priority, are outdated.

Now, both groups need to embrace a common purpose rather than arguing about an unclear set of requirements and line-by-line cost breakdowns. The time has come to recalibrate the way OEMs, supplier and tech companies’ collaborate, as they move toward treating the car as a technology platform.

Fritz Metzger

Fritz Metzger (1986) joined Berylls by AlixPartners (formerly Berylls Strategy Advisors), an international strategy consultancy specializing in the automotive industry, in February 2021. He is an expert on automotive operations.

Since 2011, his focus has been on strategic alignment and operational efficiency improvement of automotive manufacturers and suppliers. He also advises top management in critical situations, including R&D and industrialization task forces and relocation and restructuring initiatives of plants and complete suppliers. The challenges of e-mobility are always in focus.

Before joining Berylls, he was a director at international strategy consultants PwC Strategy&, as well as a sales and project manager at a medium-sized supplier and mechanical engineering company.

Fritz Metzger is a trained industrial engineer with a degree from ESB Business School Reutlingen. He also holds an MBA from the University of Salzburg.

Philipp M. Stütz

Philipp M. Stuetz (1981) joined Berylls at the beginning of 2021. He has over fifteen years of experience in the automotive industry. Thereof he spent seven years at an international automotive supplier with assignments in Spain, the USA and Mexico and over eight years in consulting. His focus is in operations excellence, especially in large transformation programs, process optimizations and efficiency improvements in administrative functions and indirect operations areas. He counts suppliers and OEMs to his clients alike.

Philipp M. Stuetz graduated in business administration from the universities of Stuttgart and Strasbourg.

here is a crisis developing in the automotive supplier industry, caused by too much change and too little innovation. Companies will need to pivot, restructure, and refocus to stay in business beyond the medium term.

In the transition to electromobility that is already underway, traditional automotive suppliers are among the businesses most at risk from disruptive change. With limited resources, they must engage with new technologies. They must prepare for some specialist component manufacturing to become vertically integrated in OEM operations. And they must cope with a new business model where much of the value in automotive manufacturing moves away from hardware to software.

All of these challenges demand proactive approaches to their relationships with capital markets, considered cost-reduction strategies, and a new emphasis on partnership for innovation.

The automotive industry is experiencing a once-in-an-era transformation. Above all, the industry needs to electrify – but it must also respond to customer demand for new Vehicle-as-a-Service business models, set within a true circular economy. These forces of change demand new operational models at every level in the auto value chain.

For some companies, the threat is existential. Auto suppliers that fail to embed innovation in their business models – and to demonstrate this to capital markets and wider stakeholders in the automotive ecosystem – will run out of customers and run out of money long before the automobility revolution is complete.

Many automotive companies have been surprised not only at the depth of change brought about by the pivot to connected, autonomous, shared and electrified mobility, but also by its speed. In addition to the widely forecast increase in demand for sustainable mobility, government requirements – and in some cases possible outright sales bans – are forcing automakers to adopt electric-vehicle technology much faster than they were anticipating only a few years ago.

Consider the fact that in 2022, sales of electric vehicles rose 60% year-on-year. The majority of those sales were in China, the world’s largest EV market, but sales in Europe and the US are set to grow fast. We forecast that sales in the US will rise tenfold between 2021 and 2030 to 6.3 million units a year, and the US will be the fastest-growing EV market in the world, with 34% growth to 2030, compared with 33% in Europe and 22% in China.

It is unlikely that the EU’s proposed exemption of e-fueled vehicles from the 2035 phaseout of combustion-engine cars will significantly impact investment in electric vehicle components; most auto suppliers are already committed to transitioning their product portfolios to electric technologies. This became more than clear at this year’s AUTO Shanghai recently held in China.

However, the growth in electromobility masks the fact that in the shorter term both OEMs and supplier companies remain heavily dependent on conventional internal-combustion technology for revenues. In 2022, just over 81 million road vehicles were manufactured, of which 8.7 million were pure EVs and 13.08 million were hybrids.

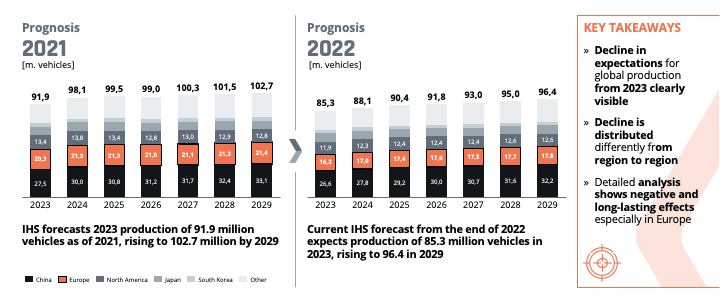

This leaves small and medium-sized supplier companies with an acute challenge. Unlike large OEMs or large suppliers, they are typically highly specialized, and lack a broad span of technology competence. They cannot afford to make multiple technology bets as they prepare for a future in which many of the critical components of today’s vehicles will no longer be required. An expected fall in global sales volumes in the short term – as the chart below shows, vehicle production forecasts for 2023 have recently dropped by around 6.6 million units – only make it harder still for small and medium suppliers to plan and finance their transition.

Figure 1: Outlook changes for global automotive production

Source: Berylls Strategy Advisors, IHS, Data status forecast 11/2021 & 11/2022

Small and medium-sized automotive suppliers face an innovation and financing crisis.

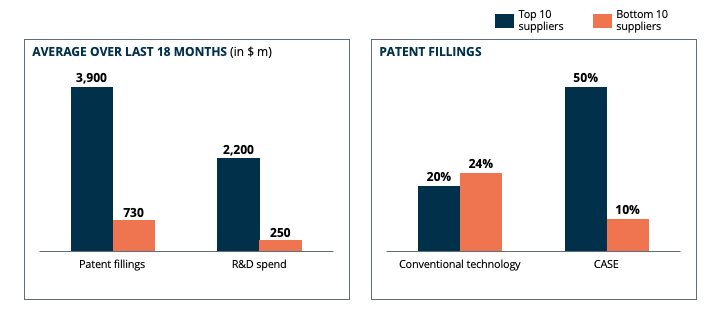

Large automotive suppliers are innovative companies in their own right, but the rate of innovation falls markedly for smaller companies. Using Berylls’ capital markets analysis and data from Berylls’ WCAR ETF and our Top 100 supplier study, we have characterized the supplier innovation rate by company type and size, to show the extent of the auto supplier challenge. (For more information on Berylls capital markets intelligence, please visit AUTOMOBILITY INDEX).

We compared the top 10 and bottom 10 automotive suppliers to gauge both the intensity and the direction of innovation in the supplier industry. Perhaps unsurprisingly the top 10 automotive suppliers are also the most prolific creators of intellectual property, with an average of 2,600 published patent filings compared with an average of only 400 for the bottom 10 suppliers. The top 10 suppliers also spend nine times as much as the bottom 10 suppliers on R&D (spending $3.5bn on average over the last 18 months, versus an average of $400 million for the bottom 10 suppliers).

Perhaps more significant is the actual direction of supplier innovation: the largest suppliers are markedly more likely to pursue innovation related to automobility transformation. For both groups of suppliers, around 30% of innovation activity is related to conventional automotive technology including engines, powertrains and car bodies. For the top 10 suppliers another 50% or more of patent filings relate to new mobility areas of development defined as connected, autonomous, shared, and electric, but for the bottom 10 companies fewer than 10% relate to these emerging technologies (see graphic below). It appears that smaller automotive suppliers remain wedded to the technologies they are familiar with, while large suppliers are much more likely to invest in the future.

Figure 2: Key IP metrics for top 10 and bottom 10 of Top 100 suppliers

PATENT COUNT IN CONVENTIONAL AND CASE AREAS FOR AUTOMOTIVE SUPPLIERS

Source: 1) Data from CY2021 2) Estimated values based on patient filings data

There are also sharp differences between supplier companies in terms of the range of their innovation initiatives. Larger companies typically innovate broadly across both conventional and emerging technologies, filing new patents on issues ranging from software to electronics, alternative engine technologies, EV technologies and combustion-engine improvements. Such broad innovation strategies help companies to keep their strategic options open, but they are also expensive.

However, some companies prefer to concentrate innovation in chosen areas of specialization. Some like CATL are pursuing innovation in battery technologies first, with electric drivetrains as a subsidiary area of focus. Others like Aptiv, Tokai Rika and Valeo are concentrating on software innovations in driver assistance and automated driving.

A third category of supplier businesses is the category most at risk: these are the companies that are neither innovating on a broad front nor specializing in new mobility technologies. Many of these companies have a history of manufacturing mechanical components, but little experience of digital technology or software. These are the businesses that need to find a strategic pathway to survive in the electromobility era.

In particular, these small and medium suppliers need to identify a niche that will not be consumed by OEMs responding to the relative simplicity of the EV product by integrating a larger proportion of the automotive value chain in their in-house operations (companies such as China’s BYD have demonstrated the commercial power of this model). They also need to avoid the trap of strategic overcrowding, where many companies decide to specialize in the same product area.

Furthermore, they need to finance their transition to the world of software-defined electromobility and still maintain their capital market credibility. Whatever the path to adequate financing (e.g., ESG-linked investment propositions), smaller suppliers will find the cost and complexity of funding exceptional innovation needs will add yet another layer of complexity to the challenge of transition to the electromobility era.

It is clear that SME auto suppliers must find a strategic path that de-risks the automobility revolution for their businesses. They need to identify new products and markets that fit with their existing capabilities or their capacity for adding new capabilities, and they must make a critical assessment of how far and how long existing technologies and product lines will be financially viable in the transition to new EV and autonomous driving technologies.

This will require a clear vision of what both the company and its portfolio must become to be compelling for investors. The transition has many dimensions:

Berylls has extensive real-world experience in helping companies understand and master the transition to electric, shared and more autonomous vehicles. We can support companies in strategy formation and execution, in operations including R&D efficiency, purchasing and production excellence, and in financial optimization. Reach out to us!

Christian Grimmelt

Christian Grimmelt has been an integral member of the Berylls by AlixPartners (formerly Berylls Strategy Advisors) team since February 2021. Previously, he gained extensive professional experience in top management consultancies and in the automotive supplier industry.

During his time at the world’s largest automotive supplier, he drove the establishment of a central unit to optimize the company’s global logistics and production network.

Christian Grimmelt’s consulting focus is logistics and production network optimization, purchasing and (digital) operations including launch and turnaround management for OEMs and especially suppliers.

Christian Grimmelt holds a university diploma in industrial engineering from the Karlsruhe Institute of Technology.

he AI tool everyone is talking about can code websites, write articles and pass exams. But what does the technology offer to the operations teams of automotive OEMs and suppliers?

“ChatGPT is a large language model developed by OpenAI, capable of generating human-like responses to natural language input. It is trained on a vast amount of data and can be used for a variety of applications, such as chatbots, language translation, and text completion.”

This is how ChatGPT describes itself when you ask the artificial intelligence (AI) chatbot “what is ChatGPT?” It’s pretty accurate – although the description covers only a limited part of the tool’s range of uses. It is also out of date – it doesn’t mention, for example, that the latest version, which uses the GPT-4 language-processing model, can also extract information from images to produce answers.

Without a doubt, ChatGPT exemplifies the potential that AI has to revolutionize the way we live and work. But what specifically does this type of generative AI has to offer the operations teams of automotive OEMs?

Our view is that there are at least two big advantages: firstly, the language model can be trained with huge amounts of information, identify trends invisible to the human eye, and can “interpret“ the results, to make recommendations or draw conclusions on its own.

Secondly, it has an easy-to-use interface because it deals with natural language. It can therefore be used by engineers and operations specialists with no background in AI to make informed decisions in real-time. In addition, the ability of newer versions to analyze information in the form of images as well as text, offers limitless potential in automotive operations.

In this article we will look at six potential Operations use cases for generative AI tools. However, it is also important to sound a note of caution about the risks posed by using machine learning algorithms. Like all forms of artificial intelligence, the quality of the information provided, or decisions made, relies on the quality of the data it is trained on. And even if every single piece of training data is correct, the AI could still come to the wrong conclusions because of the way it combines them. Currently ChatGPT, for example, does not highlight different levels of assurance in the results it delivers.

Complex production issues will therefore still require human expertise and intuition. Knowing the cases in which such human expertise is required is unfortunately not easy, as it needs precisely the subject matter expertise that a user of ChatGPT may not have.

Another disadvantage is the potential security risk – we would not recommend integrating sensitive product and production data with generative AI on a public cloud service.

As a result, OEMs and suppliers must ensure that employees are aware of the risks involved in leveraging the technology, and have the appropriate data classifications, security measures and usage rules in place to protect confidential information.

However, we assume that technical solutions will become available to address these challenges, and so it makes sense for operations teams to start looking at potential use cases now. We have identified seven areas of operations where generative AI could offer significant benefits:

OEMs spend millions learning about how customers perceive a car and its features. In the development stage, potential customers are brought in to carry out interior design reviews and test drives. Nevertheless, errors often seem to fall through the cracks. Think of the mockery German car manufacturers had to endure when they first introduced cupholders in their cars for the US market: they were much too small and the wrong shape for customers there.

A generative AI tool could be used to assess large volumes of customer test drive and review responses, spoken or texted directly into an app. A very accurate survey of customer sentiment could be generated based on this. A developer could then feed their latest drawings into the software and ask the generative AI whether the design would be appreciated by customers, based on its assessment of the responses.

When OEMs buy parts from suppliers, they start by transferring a list of requirements. In practice, the requirements are often taken from the previous version of the module or system, and adapted for the new order. This means that in most cases, that number of requirements increases from one generation of cars to the next, as engineers add more requirements but rarely delete any of the old ones.

The sheer number of requirements, and the limited relevance of some of the older ones, leads to situations where suppliers don’t actually read and understand the full list before they start developing a product. For a part such as a battery inverter, a generative AI application could be used to crosscheck which requirements actually apply to the specifications for the new version, and to highlight the legacy items which can be cut. Both OEMs and suppliers would benefit from more precise requirements and more focus in the development stage.

All automotive OEMs and most suppliers have databases in which they document faults and problems over the lifecycle of a product, as well as the measures taken to solve those issues.

These databases contain tens of thousands of line items, with lessons learned from many engineering projects. However, this valuable knowledge is buried in not very user-friendly programs and cumbersome to use. The result is that during both the development phase and series production, engineers often don’t have the right information to hand, despite the fact it is held by the OEM. This leads to avoidable design faults, and fault resolution during series production takes longer than necessary.

Generative AI applications could be a user-friendly interface between the engineer and those vast databases. It would be hugely valuable for OEMs if AI could quickly find the “right“ lessons learned and provide them to the engineer. However, this is a prime example of a task where keeping a “human in the loop” is essential, to make sure the right questions are being asked and that the results coming back are addressing the specific quality issue.

Generative AI can compare the specifications of parts against existing in-stock parts or search for alternative spares, to prevent downtime in out-of-stock situations or find cheaper solutions. In addition, AI could be used to quickly analyze maintenance and past damage reports to identify the most frequently ordered spares that need to be in stock at all times.

When it comes to repairs, we see a number of ways that such an AI tool could be useful. Its language processing capability could be used to filter through past damage reports, manuals, and the history of a part to quickly find the right solution for replacing and maintaining it on the shop floor, as well as in the factory.

One of the main potential uses for ChatGPT specifically is as a chatbot, and it could be used for troubleshooting during a repair, comparing the machine manual to damage reports and documented repair procedures, to identify promising solutions and minimize downtime. In the near future, AI chatbots might also be capable of providing first and second level support for customer and service personnel during a repair.

AI could be used to analyze shift handbooks, maintenance logs and quality reports and link the information to certain events, such as shut downs, quality problems and setup-times. By working in combination with a data analytics solution that identifies patterns in process parameters, a generative AI tool could identify and suggest optimal set-ups and schedule preventive maintenance to prevent potential equipment failures.

Armed with this information, production managers can make more informed decisions and take corrective actions to improve OEE, and increase factory productivity and profitability as a result.

Generative AI could be used in supply chain operations to analyze and interpret the complex legal texts linked to deliveries, including tariff laws and regulations from different countries. These are subject to frequent changes that can be challenging for supply chain managers to keep up with. By processing vast amounts of legal data quickly, generative AI can identify the relevant new changes in legislation and provide actionable insights.

The AI could also be trained to identify opportunities for companies to leverage differences in tariff laws and regulations from country to country, in order to reduce tax costs and speed up the operation of their supply chain. Both examples will help supply chain managers to design more efficient and cost-effective networks.

Despite all the automotive industry’s quality management processes, there are still occasionally problems with cars once they are on the road. We have written in the past about the potential for OEMs to make better use of field data to catch and address such issues early, and with the advances in AI, potential solutions to help them do so have moved closer. Today, a customer with a problem while driving phones the OEM’s call center. But with a chatbot powered by generative AI, instead of working through the possible reasons for failure together on the phone, the customer support worker could ask the chatbot what the most likely problem was, feeding in the customer’s report of the fault and the car’s over-the-air-failure codes.

One of the next steps in connected vehicle development is likely to be to integrate AI functionality into the car itself so the driver can ask for help directly via voice commands. For example: Driver: “Why is the rear camera not working?” Car: “The camera is not working because the trunk is open.”

As automotive operations experts, we are thrilled to consider these possibilities and to work with clients to assess the questions and bring solutions to life. Yet undoubtedly, the impact of using generative AI tools in automotive operations extends beyond the factory floor and into society as a whole. As with all technologies, vast language processing capabilities can be abused as well as used for their intended purpose.

Concerns about data privacy and security remain, and as the technology becomes mainstream, it is almost certain to replace jobs. Developers, quality engineers, production planners and maintenance workers – every role that is dependent on experience and gathering knowledge to find new solutions could be at risk. However, while the AI remains generative – fed with data in order to produce outputs and make decisions, rather than having original thoughts – there will be still be a need for human experience and expertise alongside.

And what will the future bring ? Generative AI is here to stay. That is certain for us. It’s hard to predict what specific applications will emerge from the new tools that appear almost daily. They will significantly transform life on the shopfloor and development departments. The efficiency of indirect processes will increase drastically. Ultimately, vehicles and production processes will be completely developed by AI. And probably more flawlessly than by humans. We will stay tuned.

Heiko Weber

Heiko Weber (1972), Partner at Berylls by AlixPartners (formerly Berylls Strategy Advisors), is an automotive expert in operations.

He started his career at the former DaimlerChrysler AG, where he worked for seven years and was most recently responsible for quality assurance and production of an engine line. Since moving to Management Engineers in 2006, he has been contributing his experience and expertise to projects for automotive manufacturers as well as suppliers in development, purchasing, production and supply chain. Heiko Weber has extensive experience in the development of functional strategies in these areas and also possesses the operational management expertise to promptly catch critical situations in the supply chain through task force operations or to prevent them from occurring in the first place.

As a partner of Management Engineers, he accompanied the firm’s integration first into Booz & Co. and later into PwC Strategy&, where he was most recently responsible for the European automotive business until 2020.

Weber holds a degree in industrial engineering from the Technical University of Berlin and completed semesters abroad at Dublin City University in Marketing and Languages.

Fritz Metzger

Fritz Metzger (1986) joined Berylls by AlixPartners (formerly Berylls Strategy Advisors), an international strategy consultancy specializing in the automotive industry, in February 2021. He is an expert on automotive operations.

Since 2011, his focus has been on strategic alignment and operational efficiency improvement of automotive manufacturers and suppliers. He also advises top management in critical situations, including R&D and industrialization task forces and relocation and restructuring initiatives of plants and complete suppliers. The challenges of e-mobility are always in focus.

Before joining Berylls, he was a director at international strategy consultants PwC Strategy&, as well as a sales and project manager at a medium-sized supplier and mechanical engineering company.

Fritz Metzger is a trained industrial engineer with a degree from ESB Business School Reutlingen. He also holds an MBA from the University of Salzburg.

Christian Grimmelt

Christian Grimmelt has been an integral member of the Berylls by AlixPartners (formerly Berylls Strategy Advisors) team since February 2021. Previously, he gained extensive professional experience in top management consultancies and in the automotive supplier industry.

During his time at the world’s largest automotive supplier, he drove the establishment of a central unit to optimize the company’s global logistics and production network.

Christian Grimmelt’s consulting focus is logistics and production network optimization, purchasing and (digital) operations including launch and turnaround management for OEMs and especially suppliers.

Christian Grimmelt holds a university diploma in industrial engineering from the Karlsruhe Institute of Technology.

Timo Kronen

Timo Kronen (1979) is partner at Berylls by AlixPartners (formerly Berylls Strategy Advisors) with focus on operations. He brings 19 years of industry and consulting experience in the automotive industry. His focus is on production, development and purchasing as well as supplier management. Some of his recent projects include:

• Restructuring of the Procurement Function (German Sports Car OEM)

• Supplier Task Force for a HV battery cell (German Premium OEM)

• Strategy Development for the Component Production (German Premium OEM)

Before joining Berylls, Timo Kronen worked at PwC Strategy&, Porsche Consulting Group and Dr. Ing. h.c. F. Porsche AG. He holds a diploma degree in industrial engineering from the Karlsruhe Institute of Technology (KIT).

Philipp M. Stütz

Philipp M. Stuetz (1981) joined Berylls at the beginning of 2021. He has over fifteen years of experience in the automotive industry. Thereof he spent seven years at an international automotive supplier with assignments in Spain, the USA and Mexico and over eight years in consulting. His focus is in operations excellence, especially in large transformation programs, process optimizations and efficiency improvements in administrative functions and indirect operations areas. He counts suppliers and OEMs to his clients alike.

Philipp M. Stuetz graduated in business administration from the universities of Stuttgart and Strasbourg.

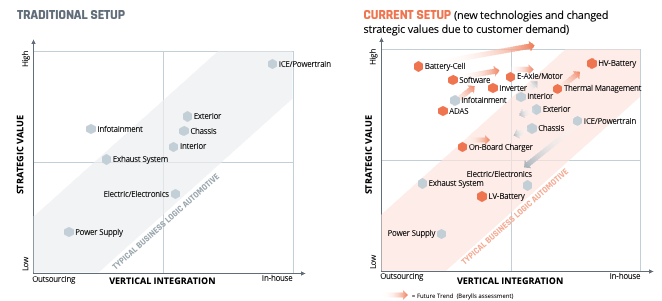

uture-ready OEMs know that suppliers are in control of the technologies they need, and true collaboration is the only way to manage risk and drive innovation.

Figure 1: Where value is created: old vs. new

In a traditional setup the OEM produced the parts of high strategic values for their customers inhouse. In the last years this changed dramatically. Immense efforts are necessary to regain power over key-characteristics of the product

Curious? Download the full article now!

Heiko Weber

Heiko Weber (1972), Partner at Berylls by AlixPartners (formerly Berylls Strategy Advisors), is an automotive expert in operations.

He started his career at the former DaimlerChrysler AG, where he worked for seven years and was most recently responsible for quality assurance and production of an engine line. Since moving to Management Engineers in 2006, he has been contributing his experience and expertise to projects for automotive manufacturers as well as suppliers in development, purchasing, production and supply chain. Heiko Weber has extensive experience in the development of functional strategies in these areas and also possesses the operational management expertise to promptly catch critical situations in the supply chain through task force operations or to prevent them from occurring in the first place.

As a partner of Management Engineers, he accompanied the firm’s integration first into Booz & Co. and later into PwC Strategy&, where he was most recently responsible for the European automotive business until 2020.

Weber holds a degree in industrial engineering from the Technical University of Berlin and completed semesters abroad at Dublin City University in Marketing and Languages.

Christian Grimmelt

Christian Grimmelt has been an integral member of the Berylls by AlixPartners (formerly Berylls Strategy Advisors) team since February 2021. Previously, he gained extensive professional experience in top management consultancies and in the automotive supplier industry.

During his time at the world’s largest automotive supplier, he drove the establishment of a central unit to optimize the company’s global logistics and production network.

Christian Grimmelt’s consulting focus is logistics and production network optimization, purchasing and (digital) operations including launch and turnaround management for OEMs and especially suppliers.

Christian Grimmelt holds a university diploma in industrial engineering from the Karlsruhe Institute of Technology.

Fritz Metzger

Fritz Metzger (1986) joined Berylls by AlixPartners (formerly Berylls Strategy Advisors), an international strategy consultancy specializing in the automotive industry, in February 2021. He is an expert on automotive operations.

Since 2011, his focus has been on strategic alignment and operational efficiency improvement of automotive manufacturers and suppliers. He also advises top management in critical situations, including R&D and industrialization task forces and relocation and restructuring initiatives of plants and complete suppliers. The challenges of e-mobility are always in focus.

Before joining Berylls, he was a director at international strategy consultants PwC Strategy&, as well as a sales and project manager at a medium-sized supplier and mechanical engineering company.

Fritz Metzger is a trained industrial engineer with a degree from ESB Business School Reutlingen. He also holds an MBA from the University of Salzburg.

Timo Kronen

Timo Kronen (1979) is partner at Berylls by AlixPartners (formerly Berylls Strategy Advisors) with focus on operations. He brings 19 years of industry and consulting experience in the automotive industry. His focus is on production, development and purchasing as well as supplier management. Some of his recent projects include:

• Restructuring of the Procurement Function (German Sports Car OEM)

• Supplier Task Force for a HV battery cell (German Premium OEM)

• Strategy Development for the Component Production (German Premium OEM)

Before joining Berylls, Timo Kronen worked at PwC Strategy&, Porsche Consulting Group and Dr. Ing. h.c. F. Porsche AG. He holds a diploma degree in industrial engineering from the Karlsruhe Institute of Technology (KIT).

Dr. Alexander Timmer

Dr. Alexander Timmer (1981) joined Berylls by AlixPartners (formerly Berylls Strategy Advisors), an international strategy consultancy specializing in the automotive industry, as a partner in May 2021. He is an expert in market entry and growth strategies, M&A and can look back on many years of experience in the operations environment. Dr. Alexander Timmer has been advising automotive manufacturers and suppliers in a global context since 2012. He has in-depth expert knowledge in the areas of portfolio planning, development and production. His other areas of expertise include digitalization and the complex of topics surrounding electromobility.

Prior to joining Berylls Strategy Advisors, he worked for Booz & Company and PwC Strategy&, among others, as a member of the management team in North America, Asia and Europe.

After studying mechanical engineering at RWTH Aachen University and Chalmers University in Gothenburg, he earned his doctorate in manufacturing technologies at the Machine Tool Laboratory of RWTH Aachen University.

rom today’s 6% EV market share to the single biggest EV opportunity after China. More than 30 million EVs sold cumulatively in the US by 2030. Higher growth rate than any other geography. In this second part of the EV study, we shed light on whether US EV actually constitutes a ‘gold rush’ opportunity for everyone.

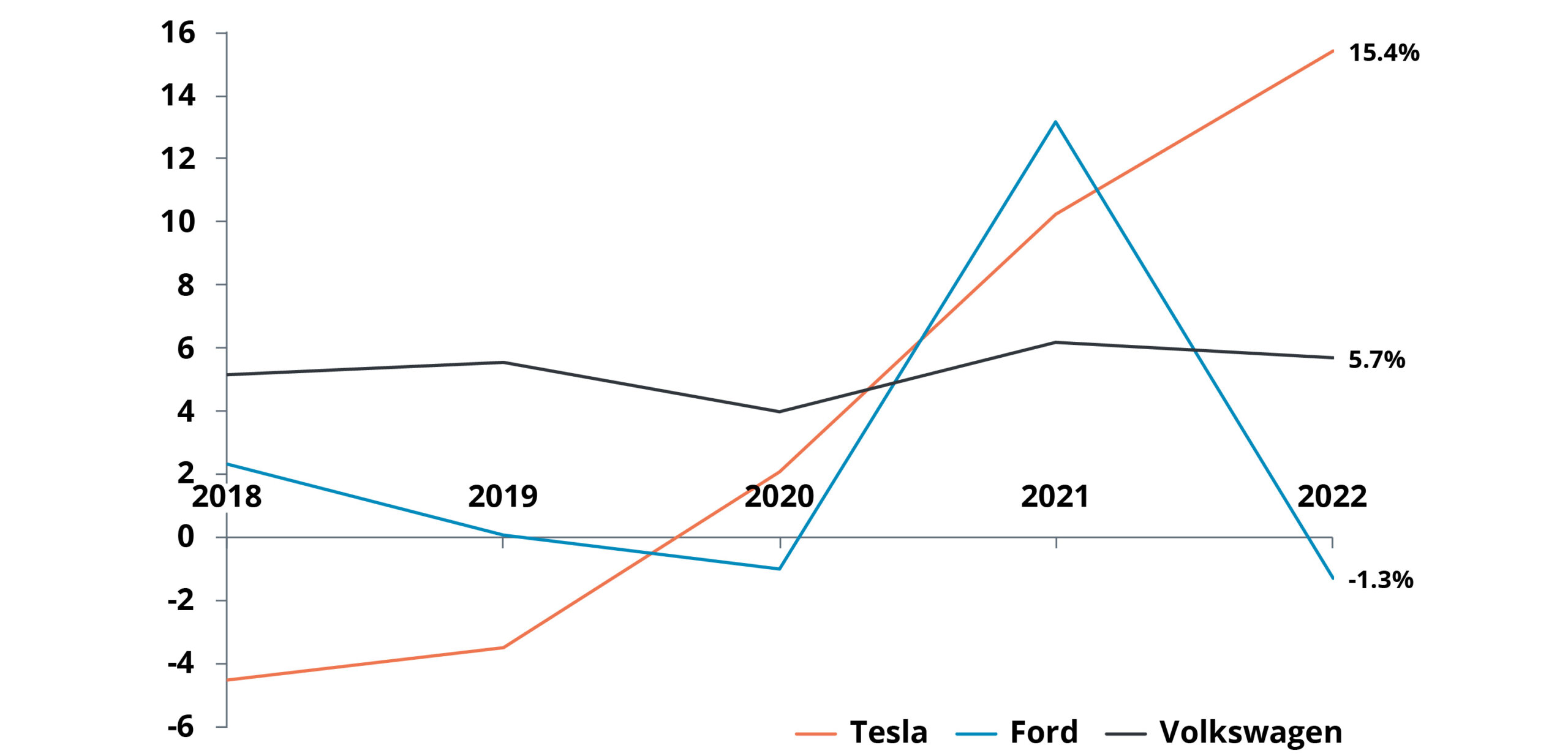

NET PROFIT/ LOSS MARGIN

(2018-2022, %)

1) VW earnings through Q3, 2022

Source: Tesla, Volkswagen AG, Ford, Berylls

Judging by today’s metrics, Tesla is well positioned to take advantage of the US’ EV growth potential. Tesla currently has a 63% share of the EV market including EV SUVs and displays superior profitability – the second biggest player (Ford) has a 6% share1. Tesla’s profit margin over the past 5 years has increased significantly, and now exceeds Ford’s and VW Groups’. This can be attributed to the growing economies of scale, new manufacturing technology (e.g., use of large castings), and smart insourcing of selected supply chain elements (e.g., battery manufacturing)15. Most importantly these margins now provide Tesla with breathing room for tactical price movements (e.g., see Tesla’s movements in China16).

With the shared mission of unseating Tesla, OEMs are tripling the total number of EV models by 2025 and the number of OEMs offering EVs is set to double by 2030. The ICE leaders GM, Ford, Stellantis are also expected to grow massively in EVs. Volkswagen has bet the farm on them. And even EV-laggard Toyota is expected to play a key role with a projected EV market share in the 10 to 15% range. For all these contestants navigation of the specific needs of the US EV customer and geographical landscape is key to enhance EV profitability and unseat Tesla as the US EV leader.1

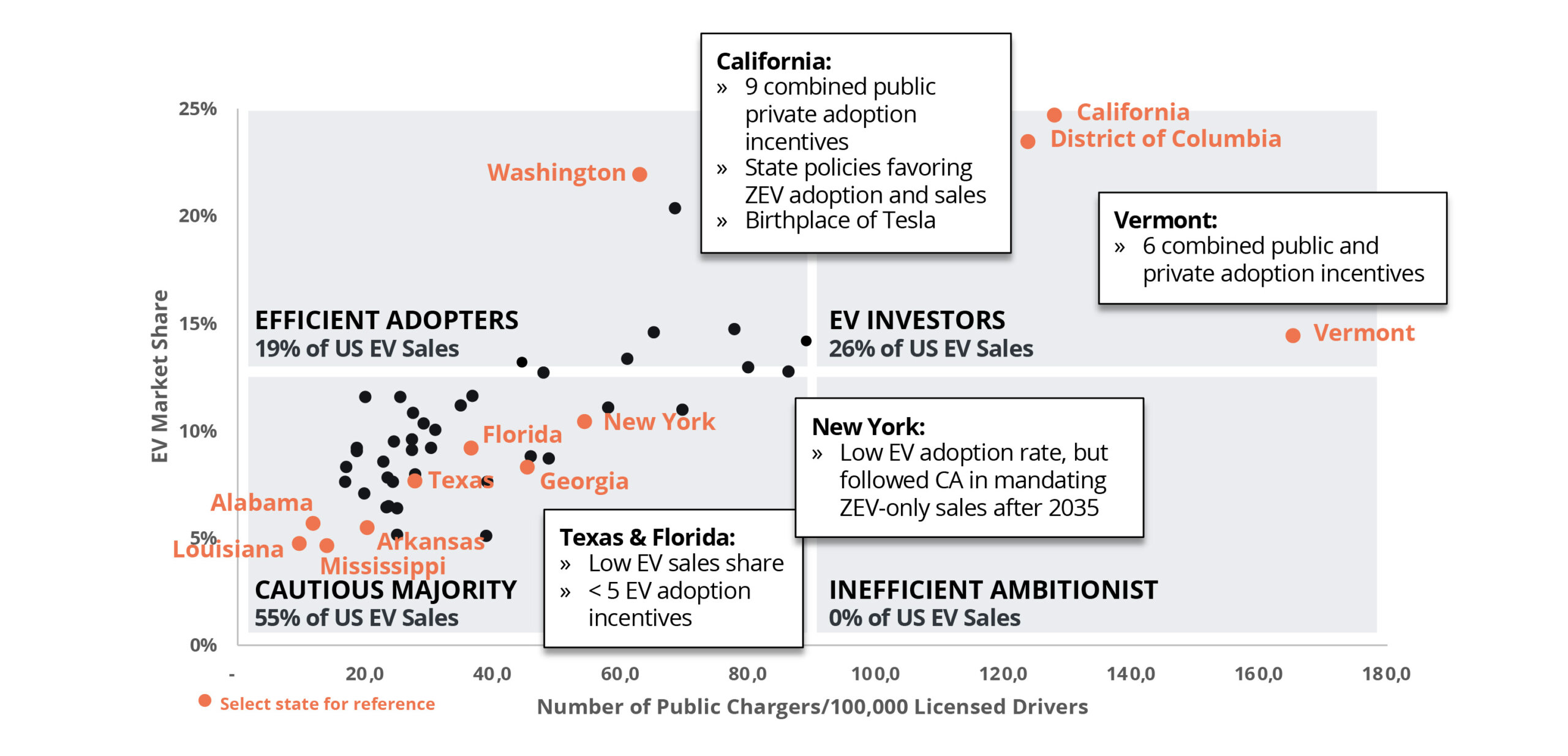

California is the market model: More EVs sold than in any other state, 34% of all 2022 US EV sales1,17, second highest charging point density of 128 points per 100,000 licensed drivers and the first state to introduce clean vehicle legislation in 1990. California’s success in the EV game can be attributed to early and continuous adoption of EV-forward policies and regulations18, public and private purchase incentives, and a vast charging infrastructure. To scale EV, manufacturers need to identify regions that follow the Californian model in optimizing the subsidy, infrastructure, and policy triangle.

OEMs should focus on areas where the triangle is complete, which is rarely found at the state level so OEMs ought to go deeper to a regional level. When applying the triangle principle, OEMs should assess population density as it skews the charge point per population metrics. For example, the state of Washington has a small number of public chargers per licensed driver and limited state subsidies, but a high EV penetration rate, primarily due to a high density of chargers around Seattle and limited infrastructure throughout the rest of the state. The state of Colorado has higher number of chargers per licensed driver and more subsidies than Washington, but significantly lower EV market share, due to a smaller number of residents throughout the state and more dispersed pockets of EV infrastructure. In addition, city-level incentives like charging infrastructure subsidies and access to parking discounts (e.g., Sacramento)19 play a role at the municipality level. OEMs should also weigh the consumer demographic and psychographic differences within regions. For example, Chicagoland (Cook County plus surrounding counties) residents live in more densely populated areas and, on average, have a higher income than downstate Illinois20. OEM’s segmentation of target markets needs to go deeper than state level to reflect local particularities in population make-up and public support.

EV PENETRATION AND NUMBER OF PUBLIC CHARGERS

(2021, by state)

Source: Alliance for Automotive Innovation, WLRN, Berylls

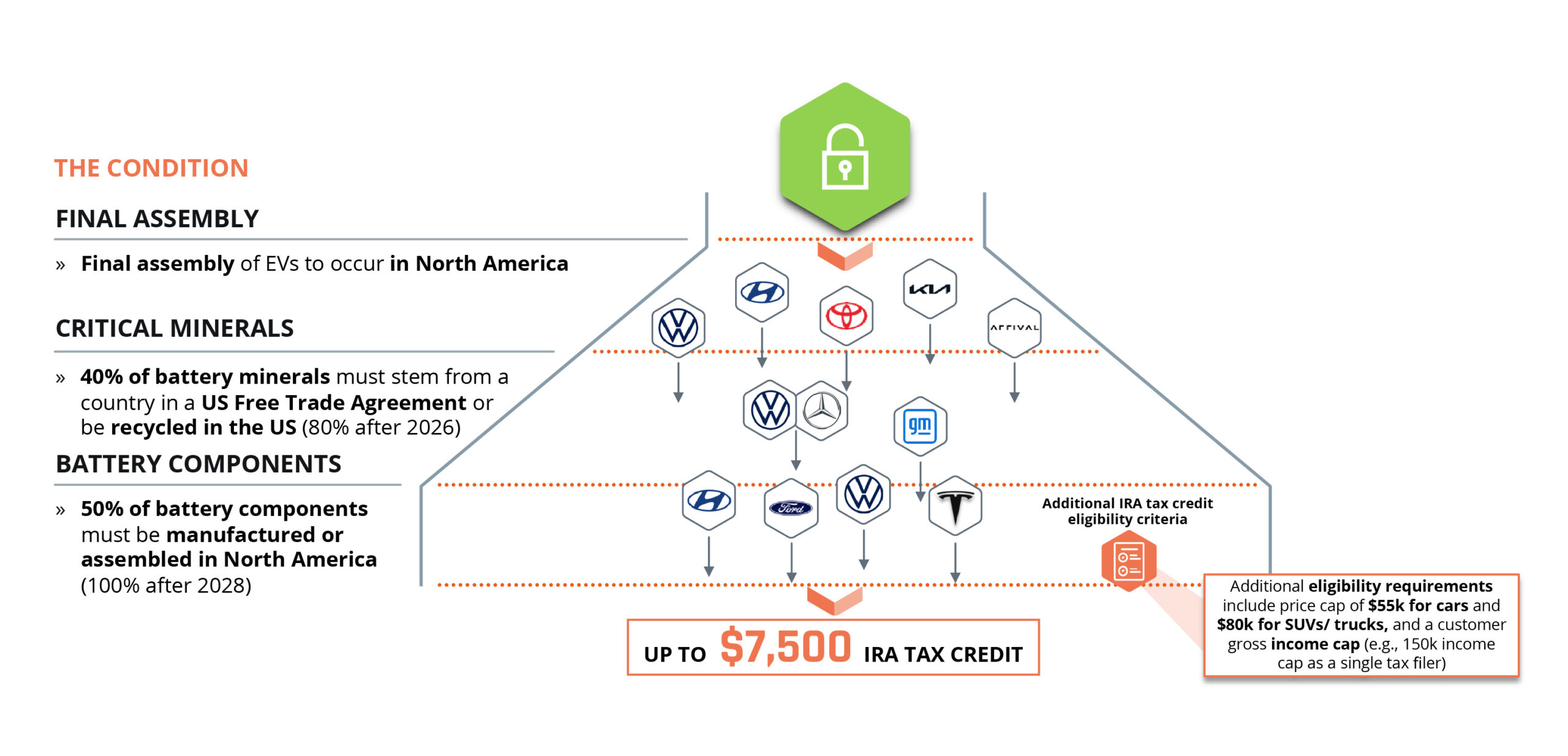

Looking beyond cities and regions, both the Bipartisan Infrastructure Law (BIL) and the Inflation Reduction Act (IRA) will have a profound effect on the EV landscape nationwide with over $100bn in total investment – nearly 30x more than government investment to date21. While the BIL will significantly boost nationwide EV infrastructure and grid upgrades, the IRA has more direct implications for OEMs and consumers. With the IRA, OEMs have access to both consumer and production-related incentives, which are conditional on their supply chain and production setup as well as pricing policy. For consumer tax credits, incentive eligibility is conditional on vehicle price, battery mineral sourcing, and battery production and vehicle assembly location. For production incentives22, eligibility is based on production profile for each individual project (e.g., for the Advanced Manufacturing Production Credit, eligibility hinges on production of battery cells or modules with a capacity-to-power ratio not to exceed 100:1)23.

IRA CONDITIONS

(by affected value chain element)

1) Lithium iron phosphate batteries; an alternative battery chemistry option for customers to in addition to Ford’s existing nickel cobalt manganese (NCM) battery option

Source: The Inflation Reduction Act of 2022, US Department of Energy, Reuters, Alliance for Automotive Innovation, Ford, Berylls

The IRA has an impact on the automotive landscape on the macro and micro level. At the micro level, players will need to make a choice whether to increasingly focus on the US market to access funding (e.g., Hyundai has announced acceleration of EV plant construction in Georgia and reconfigured its battery supply chain). At the macro level, other countries (especially the EU) will need to compete with the US to attract local production (e.g., Tesla scaled down plans for Berlin production in favor of the US because of IRA incentives24; VW announced the ramp-up of a battery plant in Canada)25. The IRA is expected to necessitate stronger local and regional presence and OEMs will need to reevaluate their global production value chain.

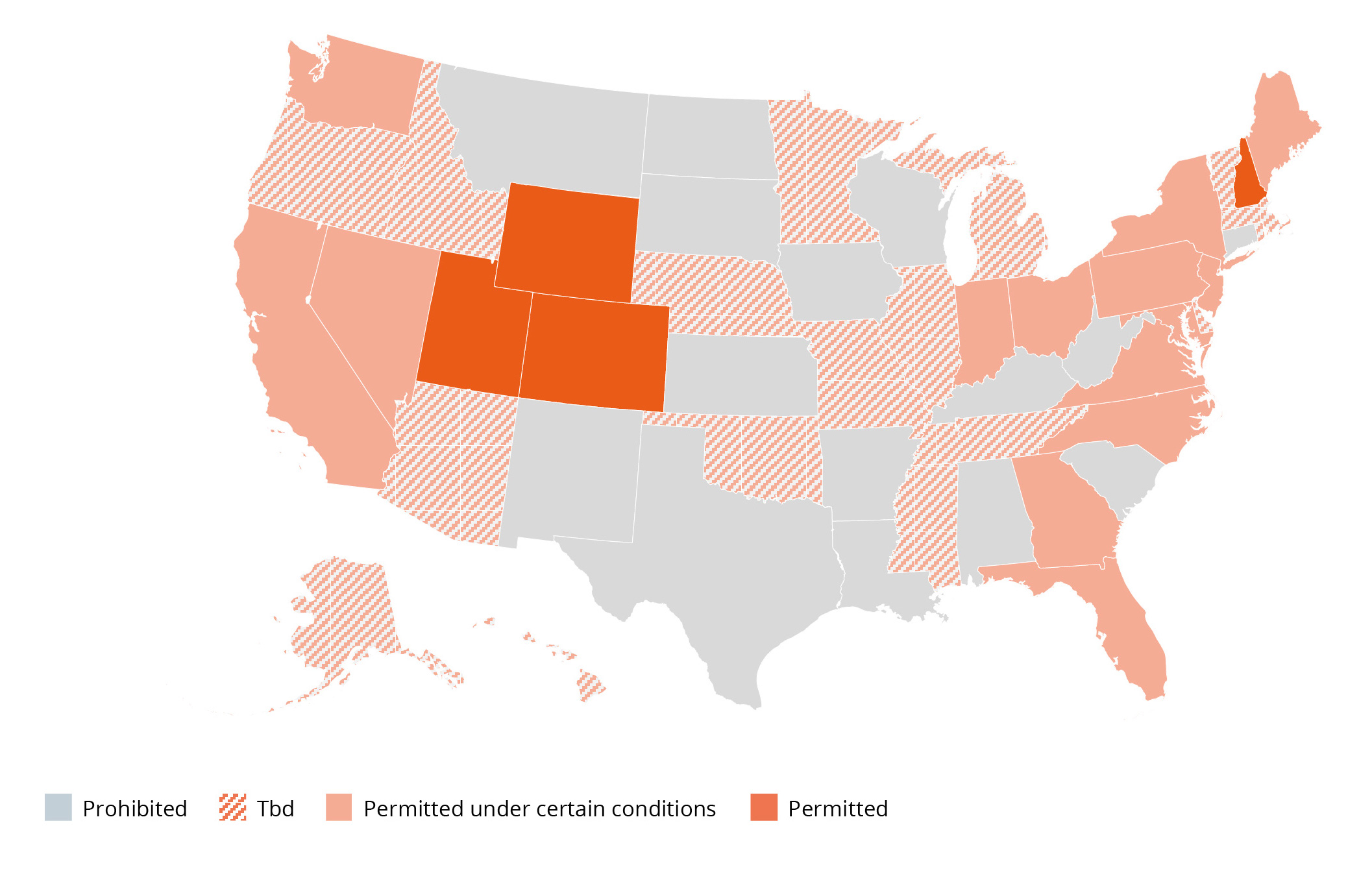

The US automotive market is dealer-dominated. Franchise law protects dealer access to the market. Although Tesla has managed to implement its direct sales model in some states, realization of direct sales will continue to be contested (see e.g., Tesla v. the State of Louisiana), more cumbersome for new entrants (e.g., entry needed to happen before 2015 in Georgia) and allow a ‘patchwork footprint’ at best. Direct sales regulation will also continue to evolve – with the regulation of EV infrastructure and connected services sales still to be defined.

Considering customers’ education and perception gap, the complexity of the regional US landscape and the vast (aftersales) footprint to be serviced, OEMs need to closely examine the tradeoff between going fully direct and being able to depend on a strong (dealer) partner to really cover a market and bridge the gap to the customer.

FRANCHISE LAWS

(2021, extent to which direct sales are permitted in the respective state)

Source: National Conference of State Legislatures, Berylls

The question for OEMs, suppliers, dealers and other automobility players is one of how not if to participate in the US EV market. The US will become the second biggest single EV market by 2030 and will be growing faster than any other region. The specific demands of US customers (e.g., emphasis on fuel economy, residual value, TCO) will necessitate a US-centric (SUV) product strategy, which goes beyond derivatives of Europe/Asia-focused platforms.

New entrants and niche manufacturers face the additional complexity of having to realize sufficient volumes of such local products for scale economies, while keeping the costs of ramping-up the supporting sales/after-sales footprint to a minimum. The price sensitivity of US customers coupled with the superior profitability of the current market leader Tesla and stringent localization requirements for securing IRA subsidies will make demystifying the IRA and the configuration of EV value chains a key success factor. The heterogenous regional policy, infrastructure and customer regional US landscape favor the cooperation with a strong local partner. The Inflation Reduction Act is the United States’ holistic answer to other nations’ industrial policy. Succeeding in the US EV market beyond its niche existence will necessitate similarly holistic strategies of new and incumbent players alike.

Source: Berylls

You missed the first part of the blog article? Click here to read part 1.

Sources:

1 Berylls Strategy Advisors analysis and extrapolation including (among others) sales data from S&P Global Mobility Light Vehicle Sales April 2022 as well as production nameplate and propulsion system design data from S&P Global Mobility Automotive Light Vehicle Transmission + Engine Forecast, April 2022.

15 Lienert, P., & White, J. (2023, January 19). Analysis: Tesla uses its profits as a weapon in an EV price war. Reuters.

16 Reuters. (2023, February 16). Tesla raises prices of some Model Y versions in China. Reuters.

17 Sales figure from Source 1, State sales share from: Alliance for Automotive Innovation. (2022, December 21). Electric Vehicle Sales Dashboard. Retrieved from Alliance for Automotive Innovation: https://www.autosinnovate.org/resources/electric-vehicle-sales-dashboard.

18 1990 Low Vehicle Emissions regulation to 2022 Advanced Clean Cars regulation

19 City of Sacramento. (n.d.). Electric Vehicle Parking. Retrieved from City of Sacramento: https://www.cityofsacramento.org/Public-Works/Parking-Services/Discount-Programs/Electric-Vehicle

20 Chicago Metropolitan Agency for Planning. (2022). Cook County Community Data Snapshot. Retrieved from https://www.cmap.illinois.gov/documents/10180/102881/Cook%2B-%2BALL.pdf/02b2d251-63e3-bcec-fe0f-4788f681d4af?t=1659382994909

21 Burget, S. (2022, September 2). EV eligible funding in IIJA and IRA represents nearly 30 times the total EV funding awarded by U.S. government to date. Atlas Public Policy EV Hub.

22 E.g., Advanced Manufacturing Production tax credit, Advanced Energy Project Credit, Advanced Technology Vehicle Manufacturing DOE loans, and Domestic Manufacturing Conversion Grants

23 Bloomberg Tax. (2022). Sec. 45X. Advanced Manufacturing Production Credit. Internal Revenue Code.

24 Reuters, Automotive News. (2023, February 21). Tesla scales back German battery plans, won over by U.S. incentives. Retrieved from Automotive News: https://www.autonews.com/automakers-suppliers/tesla-scales-back-german-battery-plant.