Featured Insights

t is the final chapters in the life of British car companies that many of us remember. The formation and subsequent break-up of British Leyland, the various take-overs of Jaguar and Land Rover, and the numerous near and full bankruptcies of performance and luxury marquees from Aston Martin to TVR.

The late 20th century then brought a new beginning as ‘the aircraft carrier of the Japanese’ (at least according to Pierre Calvet of PSA) when Honda, Nissan and Toyota built large new assembly and component plants on the British Island to supply the European market with locally built vehicles. The then new free-trade regime within the EEC allowed full integration of supply chains with the continent. The free movement of people in the EU later on eased bringing the required talent to where it was needed. Britain thereby could compensate the closure of long-established plants by Renault, Peugeot, Ford and Vauxhall and remain a leading European auto nation.

But surely BREXIT was to end all that! Did it?

It certainly looked like it – after the referendum in June 2016 several top executives publicly put the future of their UK operations in doubt in case of a hard BREXIT without fully free trade with the EU. The final outcome of the dreadful BREXIT negotiations in January 2020 was still fairly ‘hard’: no longer can talent move freely to the UK from the EU nor can parts and vehicles (like any other goods) be shipped across the British Channel without lots of paperwork and numerous reasons for delays.

However, so far only Honda has confirmed to close their British plant – but denied that this has anything to do with BREXIT. Some others have announced substantial investments in their British facilities. So there is still life left in the British car industry after all? Quite a bit, indeed!

Beyond keeping some of the existing operations going, who would have thought that Britain, cut off from both talent and demand of the EU, would be able to attract new car companies and key suppliers? And yet it did…

Besides the ‘come & gone’ Dyson car project an impressive array of automotive startups has set up shop in Britain within the last few years:

Beyond keeping some of the existing operations going, who would have thought that Britain, cut off from both talent and demand of the EU, would be able to attract new car companies and key suppliers? And yet it did… Besides the ‘come & gone’ Dyson car project an impressive array of automotive startups has set up shop in Britain within the last few years.

These rather serious players are creating hundreds of new jobs in Britain and must see a competitive advantage in Britain’s combination of automotive heritage (and existing talent available at reasonable wages), world-renowned technical university system and … the English language. Not surprisingly most of these companies have a US-background – with Arrival and Britishvolt obviously being British companies.

These rather serious players are creating hundreds of new jobs in Britain and must see a competitive advantage in Britain’s combination of automotive heritage (and existing talent available at reasonable wages), world-renowned technical university system and … the English language. Not surprisingly most of these companies have a US-background – with Arrival and Britishvolt obviously being Bitish companies.

The obvious one is certainly the birthplace of the automobile: Germany. Any auto startups here? Plenty, indeed! With Byton acting as the German counterpart of Dyson’s temporary existence the startup scene is as varied and lively as the British one:

The obvious one is certainly the birthplace of the automobile: Germany. Any auto startups here? Plenty, indeed! With Byton acting as the German counterpart of Dyson’s temporary existence the startup scene is as varied and lively as the British one.

It seems that for companies with an anglo-saxon background dealing with the Brexit aftermath is worth the trouble in exchange for the comfort of operating in an English-speaking environment. While players from Asia don’t seem to care so much – they overcome their language problems by hiring talent from the German car companies and therefore rather move to Germany, where they find equally good technical universities and plenty of well-trained auto talent.

Well, Tesla and Nikola seem to stand out as exceptions, but aren’t they both quite special cases anyway?

It seems that for companies with an anglo-saxon background dealing with the Brexit aftermath is worth the trouble in exchange for the comfort of operating in an English-speaking environment. While players from Asia don’t seem to care so much – they overcome their language problems by hiring talent from the German car companies and therefore rather move to Germany, where they find equally good technical universities and plenty of well-trained auto talent.

Well, Tesla and Nikola seem to stand out as exceptions, but aren’t they both quite special cases anyway?

Arthur Kipferler complements the expertise of the Berylls partner team in the fields of market & customer, technologies, sales, and digitalization, as well as in the development and implementation of corporate, product, and regional strategies.

Featured Insights

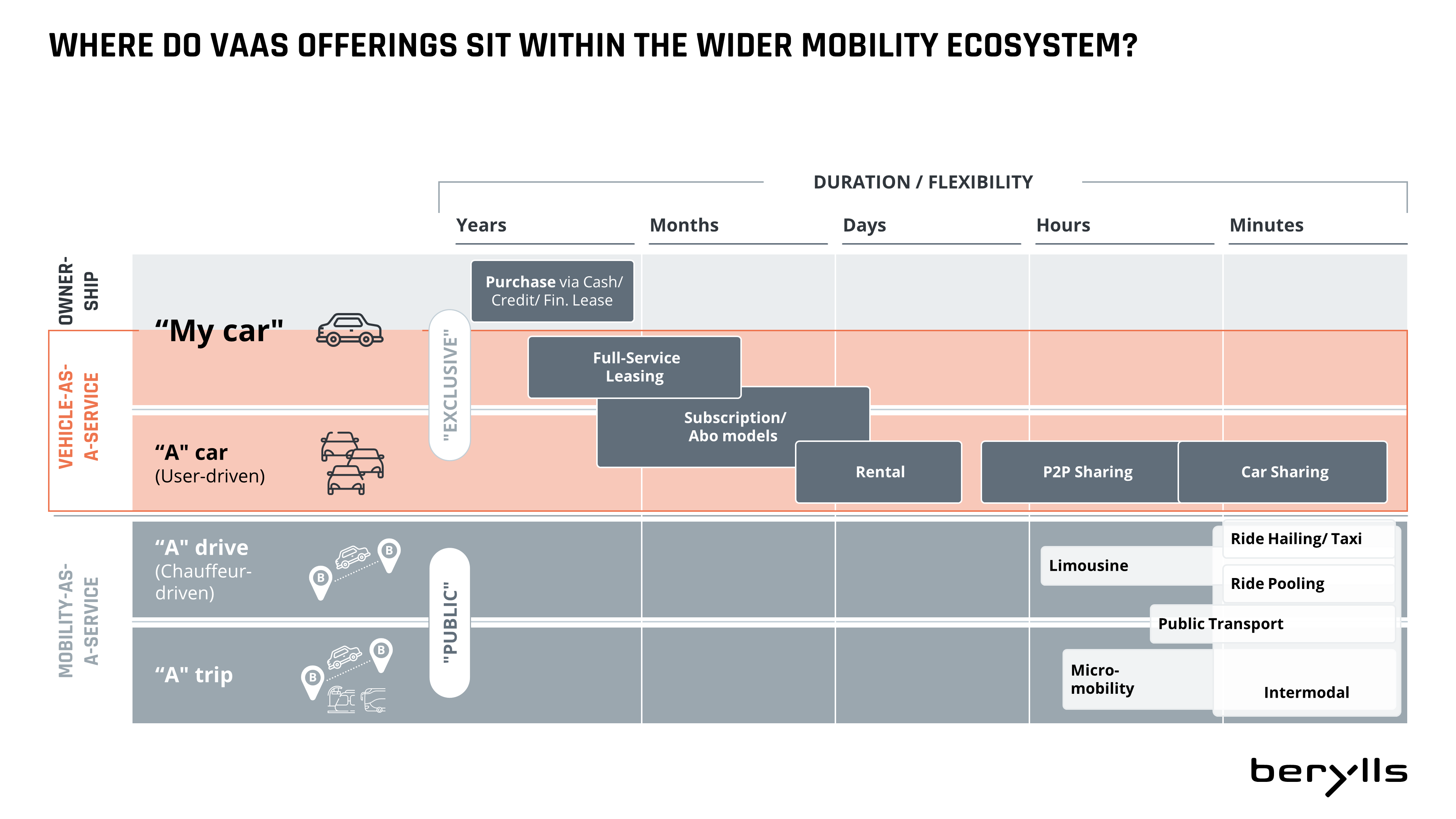

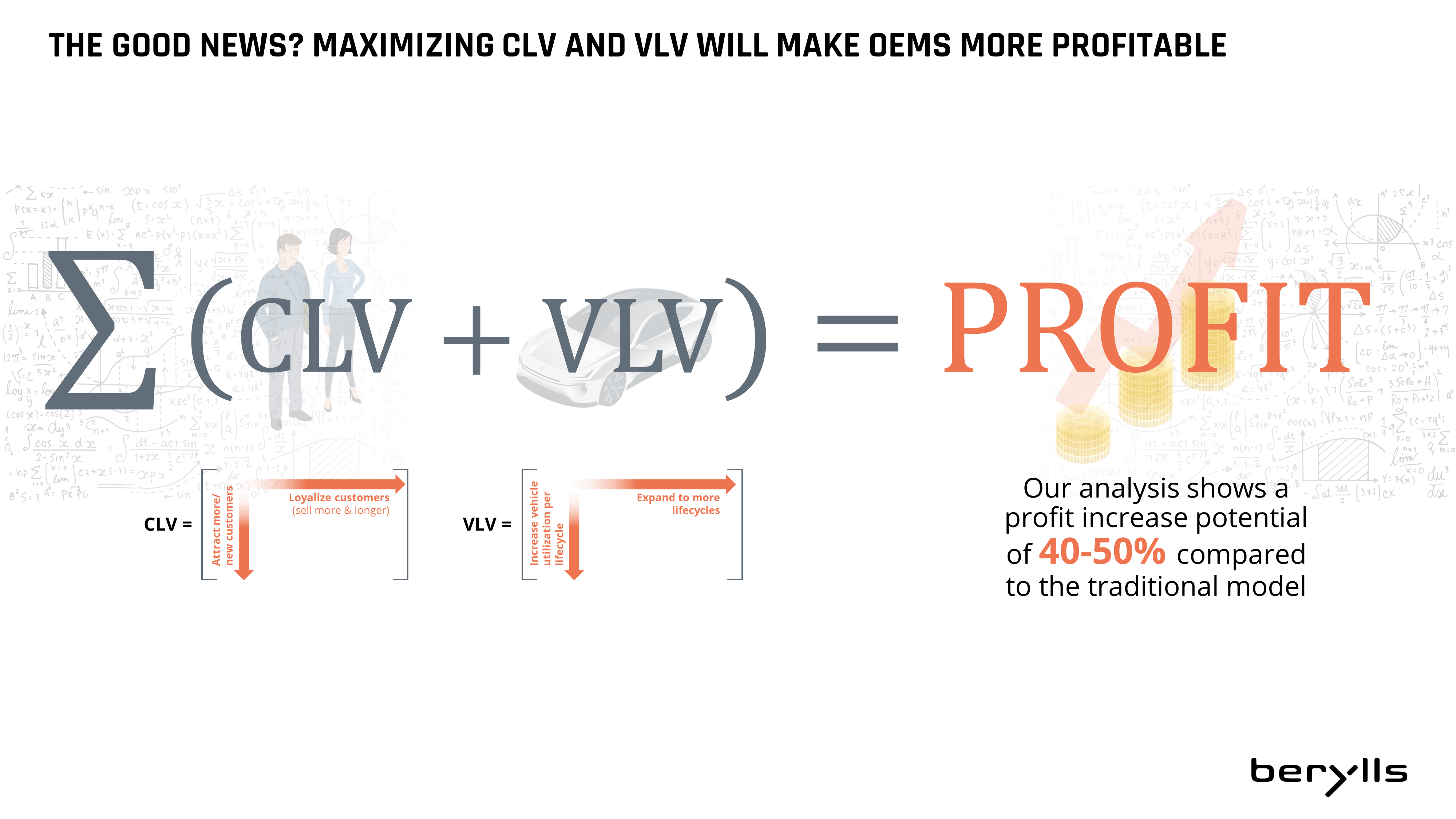

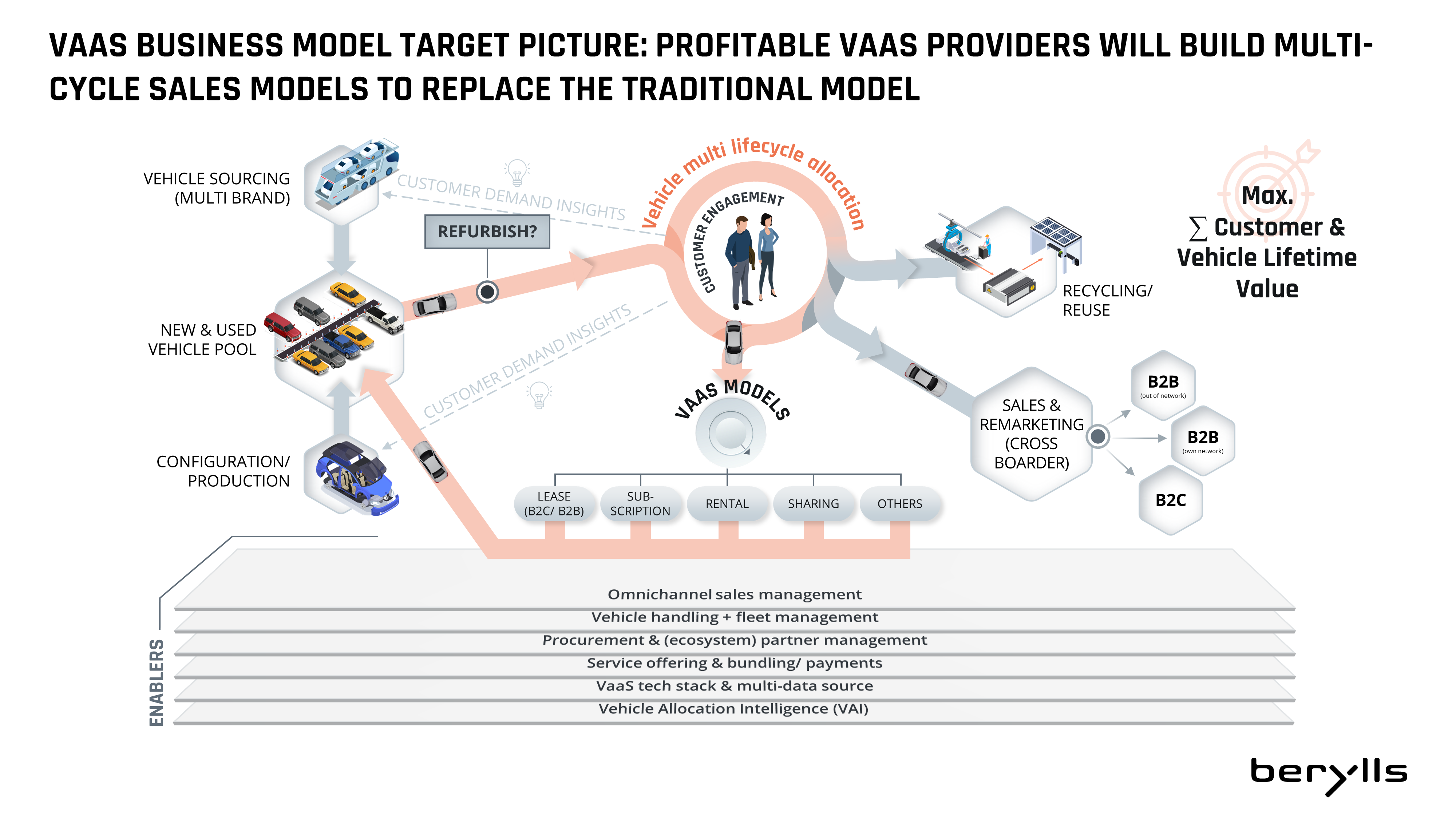

he automotive industry is going through the greatest period of transformation in its history with two disruptive forces impacting at the same time: Radical product innovation with electric and autonomous vehicles and new customer demands fundamentally changing the sales model.

The automotive industry is the last major sector whose underlying business and sales model hasn’t been disrupted by digitization – until now. The Vehicle-as-a-Service (VaaS) model allows customers to use vehicles for a variety of time periods ranging from years to minutes, via products such as vehicle leasing, subscriptions, and short- and mid-term rentals. As a result, VaaS will turn on its head the decades-old model of cars being sold to one owner through a dealership.

For this study, we have conducted representative survey of 2,040 private customers in the age group of 16-56 years (GenX – Z) in Germany to understand where, how and why they are going to buy/ order vehicles. The survey sample covers new, used & non-car customers for all brands (premium & volume) and regions (rural vs. metropolitan). The objective is to listen to the voice of the younger generations to analyze the changes in vehicle usage & ownership needs of tomorrow’s automotive customers.

Christopher Ley (1984) joined Berylls in October 2021 as Principal. He has over twelve years of top management consulting experience with focus on new business models and market expansions within the automotive & mobility industry. He is an expert around Vehicle-as-a-Service, comprising vehicle finance & leasing, fleet management and mobility services. Christopher Ley is advising OEMs, Captives, Financial Services Companies & Investors, Leasing & Rental Companies, Fleet Managers and Mobility Startups around the transformation from one-time sales towards use-based multi-cycle business models on a global level.

Prior to joining Berylls, Christopher Ley has been working for other international management consulting firms, amongst others Monitor Deloitte and Alvarez & Marsal. He holds a diploma degree in business administration from Johannes Gutenberg-Universität in Mainz and an MBA from Colorado State University.

ow the world’s carmakers can reduce their reliance on China for EV battery supplies. OEMs urgently need to develop alternative battery supply chains and optimize their battery manufacturing processes to ensure a sustainable EV business

European and US car manufacturers are critically dependent on China’s vast automotive market, with German OEMs among the most exposed. For example, in 2020 Volkswagen sold almost half of its cars in China, compared with around one-third of total output for BMW, Mercedes-Benz and Audi.

Clearly, German and other European, US and Asian OEMs rely on Chinese consumer demand and the continued willingness of the Chinese government to provide market access for their vehicles. But their dependency extends further.

In the past decade, China’s mining companies and battery manufacturers have been on a shopping spree to acquire resources around the world that will secure its future supplies of copper, cobalt, lithium and other raw materials. For example, Chinese companies now own most mines in central Africa, which produces around 70% of the world’s cobalt. In 2020, China controlled more than 80% of the world’s raw material refining capacity for battery production, 77% of the world’s battery cell manufacturing capacity, and 60% of the world’s component manufacturing for the lithium-ion battery supply chain.²

Given this current dominance, it is no surprise that BloombergNEF forecasts that China will still be the world leader in 2026 among countries involved in the lithium-ion battery supply chain.³

Beijing’s raw materials strategy has been fully vindicated by the accelerating transition to electric transportation. Berylls forecasts that in the next 15 years, over half of all vehicles sold worldwide will be electric, and that on present trends, most of these EVs will have batteries consisting of raw materials owned by Chinese mining corps.

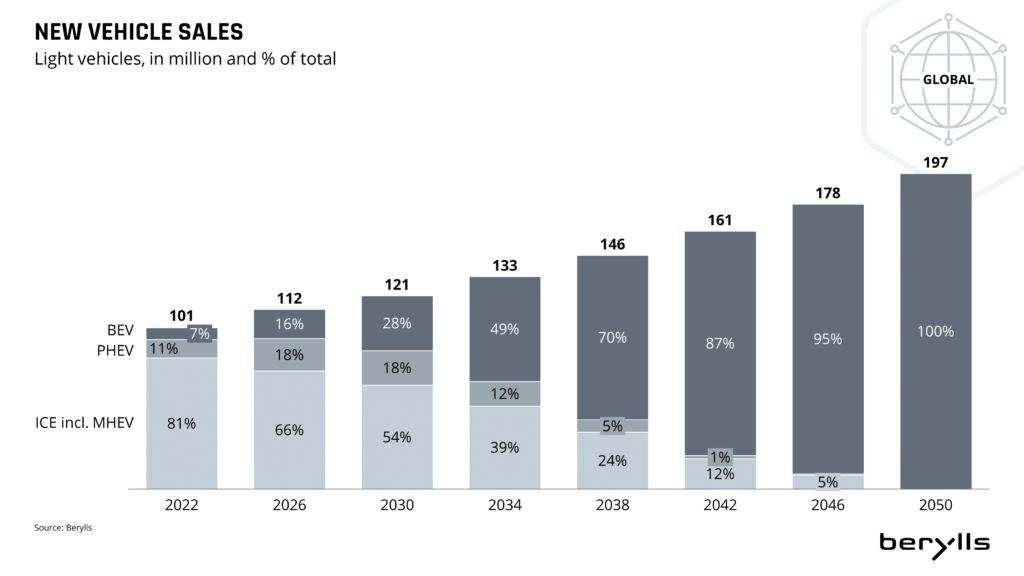

Chart 1: New Vehicle Sales

Furthermore, China has the manufacturing capacity to produce these batteries. According to Benchmark Minerals Intelligence (BMI), 148 of the world’s 200 lithium-ion battery “megafactories”⁴ in the pipeline for 2030 are in China.⁵

Before 2018/19, German automakers believed that it was not worthwhile to produce their own battery cells, because they were too expensive and due to relatively low figures too unprofitable. They are now being forced by the sheer speed of the EV transition to make up for lost time.

The challenge for German OEMs, like other Western car manufacturers, is obvious. As the number of electric cars increases, so does the number of batteries required to make them – and thus their dependence on Chinese suppliers. German OEMs urgently need to develop alternative battery supply chains and optimize their battery manufacturing process to mitigate this China-dependency risk and ensure a sustainable EV business.

The encouraging news is that German manufacturers are starting to rethink their battery strategies, in a rapidly growing EV market where “green” mobility, new drive systems and sustainable transportation featured as the main topics at the 2021 IAA international motor show. For example, in September 2021 Daimler joined the Automotive Cells Company (ACC) battery alliance with Peugeot, Fiat and Opel owner Stellantis and France’s TotalEnergies.⁶ The alliance aims to ensure these partners’ EV market independence.

An alternative strategy for reducing reliance on Chinese battery suppliers is battery recycling, where Volkswagen Group is an example worth watching. The company has set an ambitious long-term target to recycle 97% of all the raw materials in its EV batteries⁷, and at the start of 2021 it set up a pilot plant for recycling in Salzgitter.⁸ The coveted raw materials in the cells are recycled, along with the outer shell, the wiring and the packaging of the modules.

Profitable and sustainable battery recycling depends on not too much capital and labor being expended in the process. To this end, the battery must be designed and built in such a way that it can later be easily disassembled and recycled.

Another important avenue that OEMs should explore to reduce their EV battery dependence on China is increased investment and research into new battery generations with advanced technology. Many major battery cell manufacturers have already announced that they will begin production of cobalt-free batteries within the next years. Meanwhile, a number of leading automakers, including VW and BMW, have high hopes for solid-state batteries, which are expected to have a higher energy density and be cheaper to produce, faster to charge, and safer. BMW is eager to develop its first solid-state battery prototype within the next two to three years.

The goal for German OEMs, like other non-Chinese car manufacturers, must therefore be to secure their battery supply chain while researching and developing new battery technologies. As German OEMs have belatedly begun to realize, any manufacturer outside China that wants to succeed in the EV market will need a battery supply strategy in addition to a product strategy.

Willy Lu Wang (1981) joined Berylls Strategy Advisors in 2017. He started his career participating in the graduate program of Audi focusing on production planning. After stations at another strategy consultancy as well as being the strategy director for a German Tier-1 supplier, he is now responsible for the China business at Berylls. He has a broad consulting focus working for all clients in China, whether they are JVs, WOFEs or pure local players. He is also responsible for the development of AI and Big Data products dedicated towards the Chinese market further strengthening the Berylls End-to-End strategy and product development capabilities.

Wang studied Electronics & Information Technology with focus on Systems and Software Engineering and Control Theory at Karlsruhe Institute of Technology.

Featured Insights

overnments all over the world have made clear statements: There is no future for Diesel trucks. Batteries have won the race for the future powertrain technology of cars. Yet, the hurdles are much higher for batteries to be used in trucks: Payload is much more critical, range and recharging times strongly impact costs, chargers which could supply enough power for truck charging are not yet developed, and multiple charge cycles per day drastically decrease battery longevity.

Therefore, many industry experts are certain: Hydrogen will be the energy source that trucks of the future will use. Its high energy density, combined with the comparably easy and speedy refueling make it the ideal fuel for heavy long- haul trucks.

After decades of hydrogen truck development and numerous test vehicles on the roads, there is a last decisive question to be solved: Should the hydrogen distributed by truck refueling stations be gaseous or liquid? Standards must be defined, and technologies developed further. Parallel investment in both scenarios must be avoided. The choice depends on user requirements, truck technology, infrastructure build- out, and the sourcing of hydrogen.

To find out more, download our in-depth analysis!

Steffen Stumpp (1970) joined the Berylls Group in October 2020 as Head of Business Unit Commercial Vehicles. At this point, he already looked back on extensive professional and leadership experience in the commercial vehicle industry. Stumpp started his career in an OEM and went through different roles in research, marketing, product planning and after-sales service. When he switched to the automotive supplier industry, he took over the responsibility for worldwide sales and marketing of a medium-sized tier 1 supplier. After another step as head of sales he decided to join Berylls, where he is now responsible for the commercial vehicle business.

Stumpp is a graduate engineer and has studied industrial engineering at the KIT in Karlsruhe and the Technical University of Berlin with focus on logistics.

Featured Insights

ar buying is now a hybrid experience, with online marketing playing a decisive role in guiding potential buyers to their preferred choice.

Jonas Wagner, born in 1978, is a Partner and Managing Director of Berylls by AlixPartners (formerly Berylls Mad Media). With around 20 years of consulting experience in the automotive industry, Jonas is a trusted advisor for top management, specializing in strategy, organizational development and large transformation programs for leading, global automotive manufacturers.

Jonas excels in guiding automotive companies through the transformation of their sales and marketing functions. He has a proven track record in digitalizing customer interfaces to enhance customer experience, sales conversion and loyalty. His expertise includes introducing and implementing new sales and business models tailored to the evolving market landscape and developing data-driven sales and marketing organizations to optimize performance and efficiency. His expertise includes all on- and offline touchpoints as well as business segments, ranging from sales, after-sales, financial services to new business models.

Before joining Berylls, Jonas was a leading consultant within the Automotive Practise of Oliver Wyman, where he worked with global automotive manufacturers, enhancing their strategic initiatives and operations.

Jonas holds a degree in Business Administration from the Aarhus School of Business and the University of Mannheim, with a focus on International Management, Marketing, and Controlling. Combining deep industry knowledge with strategic acumen, Jonas Wagner is a valuable partner for automotive leaders navigating complex transformations.

Sascha Kurth (1987) is a Partner at Berylls by AlixPartners (formerly Berylls Mad Media), a company specializing in the automotive industry. He is an expert in building, transforming, and restructuring sales and marketing organizations and has experience from more than 30 projects in this context. From his perspective, it is particularly important for sales and marketing organizations to have clear and measurable goals and a clear and comprehensible strategy for achieving them. Subsequently, the focus is on creating an effective, efficient, and self-optimizing organization from the right people, processes, partners, and necessary governance. Technology and data are crucial enablers for leveraging the efficiency and effectiveness of the resources used multiple times. This is essential to be competitive, remain competitive, and develop competitive advantages for the future. However, they are not an end in themselves but always enablers to achieve the goals (better). Sascha Kurth is convinced that building effective and efficient sales and marketing organizations is a crucial long-term competitive advantage for the entire company and that paid advertising (especially increasing the budget) should be one of the last initiatives to achieve strategic goals.

Sascha Kurth has been supporting automotive manufacturers in a global context since 2013. He has extensive expertise in goal-oriented sales and marketing planning, Paid, Earned, Owned- funnel management, data management platforms & customer data platforms, e-commerce platforms, programmatic advertising, customer relation management, smart KPIs, and management dashboards.

Prior to joining Berylls Mad Media, he supported leading OEMs, e-mobility start-ups, telecommunications companies, and fast-moving consumer goods manufacturers in their sales & marketing transformation at various consulting firms.

Featured Insights

Munich, December 2021

armakers are spending as much as 5% per vehicle sold on warranty costs – but using available data to fix quality issues faster could cut that dramatically.

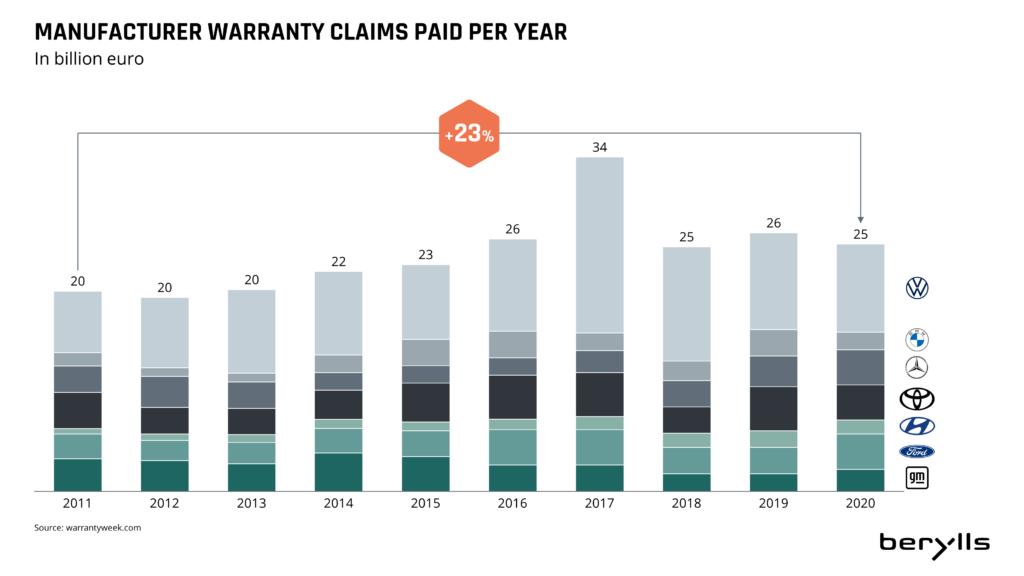

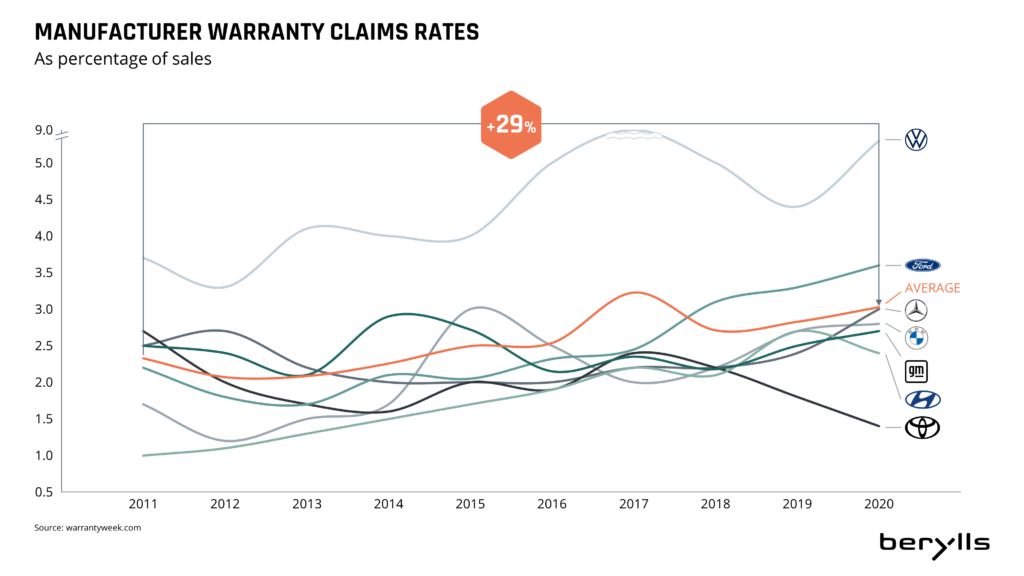

For carmakers, the cost of fixing faults on vehicles that are still under warranty is prohibitive. Taken together, seven of the largest OEMs are spending more than €25bn a year to address recalls, breakdowns, and quality issues (see chart 1.1). This is about 23% more than 10 years ago. Warranty claims now account for between 1% and 5% of sales at these OEMs (see chart 1.2).

Chart 1.1

Chart 1.2

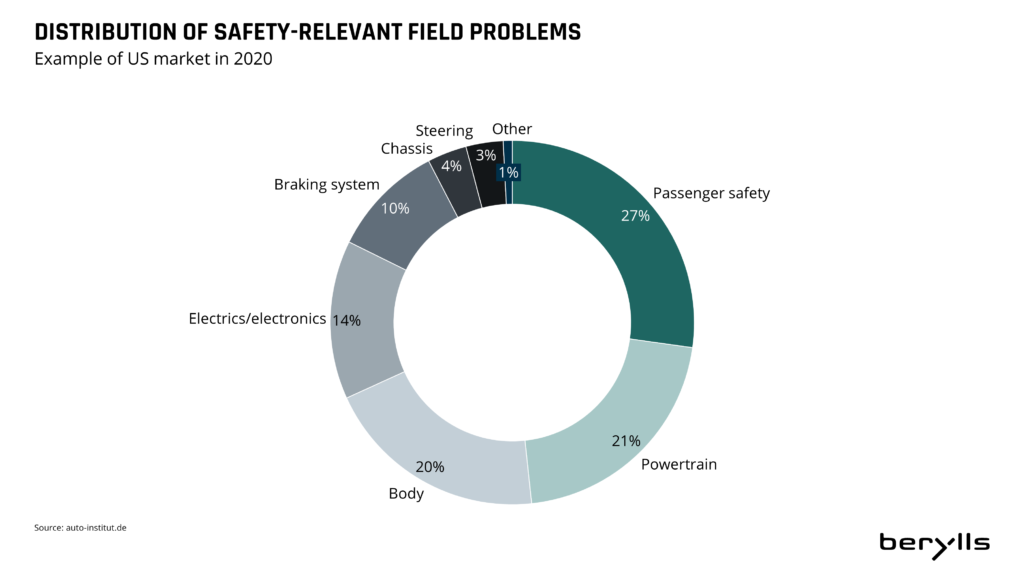

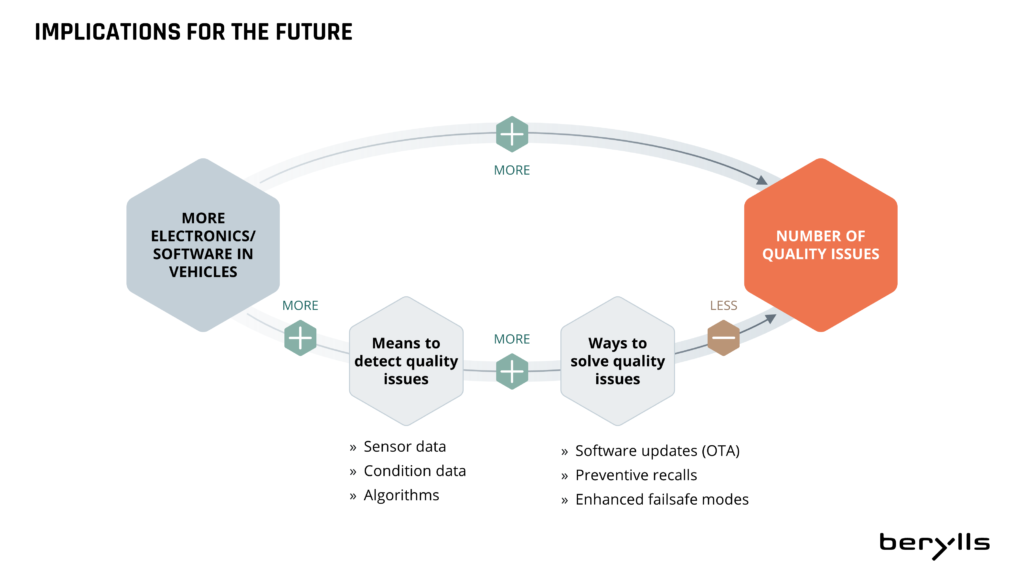

The most common problems leading to warranty claims are with safety features, followed by issues with the powertrain, the body, and increasingly, with the electronics (see chart 1.3). As cars become electric their systems become more complex and more dependent on software. As a result, the number of quality issues that need to be fixed is expected to increase substantially.

Chart 1.3

For OEMs, warranty costs mount up in several ways – from paying workshops to carry out the replacement work, and the cost of parts, to offering replacement vehicles and organizing recalls of a potentially large number of vehicles. Reducing the billions being spent now has massive potential to improve OEMs’ bottom line, and that will offer a much-needed boost at a time when they are investing heavily in new electric powertrain technology and production automation. Among European OEMs, for example, BMW spent around €1.8bn on warranty costs in 2020, while EBIT was €4.8bn, and Daimler spent €3.5bn, while EBIT was €6.6bn.

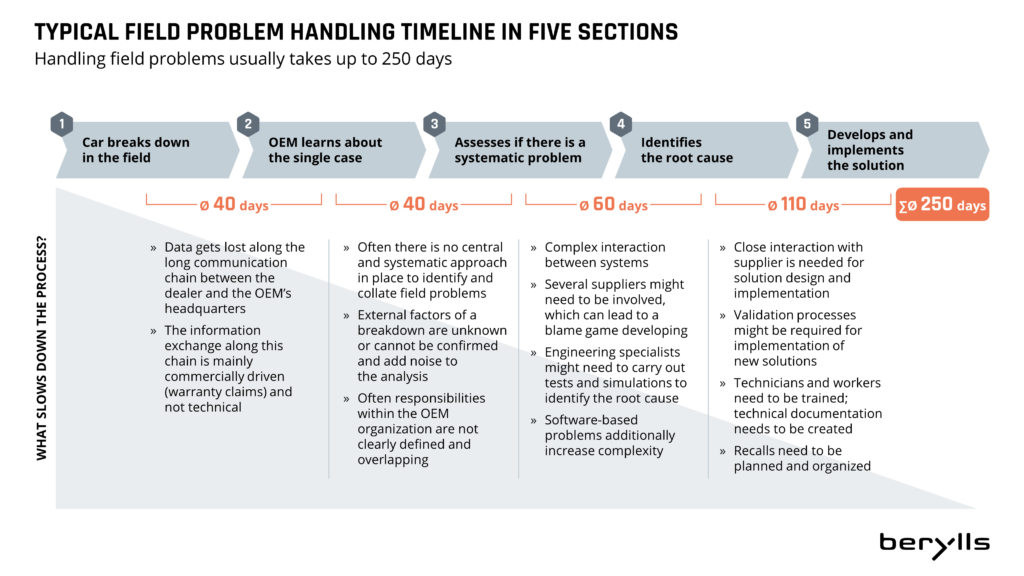

The current approaches to reducing warranty costs are somewhat incremental and have not stopped costs from building up. From our experience working with OEMs, the data already exists to enable far quicker resolution of quality issues and to do this in a more coordinated way. Doing so would significantly cut the time it takes from detection to solving a problem at its root, which – from our project experience – currently takes an average of 250 days. We believe that time could be cut by close to half.

In this paper, we will look at what a data-driven approach can achieve when it comes to saving time and money.

Field problems can occur because of issues with the specification or design of the part, faults on the manufacturing side – or because customers use the vehicle in a way it was not designed for.

OEMs need to understand whether the quality issue was a one-off unfortunate occurrence, or a systematic problem in production or design. In the latter case, the same fault is replicated and built into thousands more vehicles day by day, causing warranty costs to mount up. Every additional day it takes to identify the root problem and solve it costs the OEM money.

However, the way carmakers deal with quality issues has not significantly improved for a number of years. The process typically has five milestones: the incident happens, information about it reaches the OEM, the fault is assessed to find out whether there is a systematic problem, the root cause of the problem is identified, and finally, a solution is developed and implemented (see chart 2.1).

Chart 2.1

Reporting a quality issue alone requires several separate lines of communication with different organizations: dealerships usually operate independently of the OEM, and OEMs mainly only find out about the fault that was fixed much later, when they receive a warranty claim. That is a financial document rather than a detailed description of the fault, and the OEM misses the opportunity to gather more details and compare the fault with other recent problems that may have been reported from elsewhere. By the time the OEM realizes that a single case is worth further investigation, that car has been back on the road for a while. Therefore, one of the most important challenges is for OEMs to find ways to identify potentially systematic problems much faster.

When it comes to identifying the root cause, the problem is that cars today do not always provide the data required for analysis, nor is it available in a standardized format. The first step is an analysis of the failure codes, however there may not be a code for the exact problem, and what caused it in the first place is not transparent because underlying measurement data is not available.

Another obstacle to overcome is the masking effect of environmental data. Does the problem only occur when it is hot outside? After the car was idling for a long time? When the fuel quality is low?

When the root cause is finally found, the most time-consuming phase begins: the development and implementation of a solution. Here, suppliers play an important part and need to be coordinated by the OEM. The solution then needs to be tested and validated, and mechanics trained to apply the solution in the field.

OEMs know there is an urgent need to tackle the overall inefficiency of this way of dealing with quality issues, particularly as their number is likely to go up.

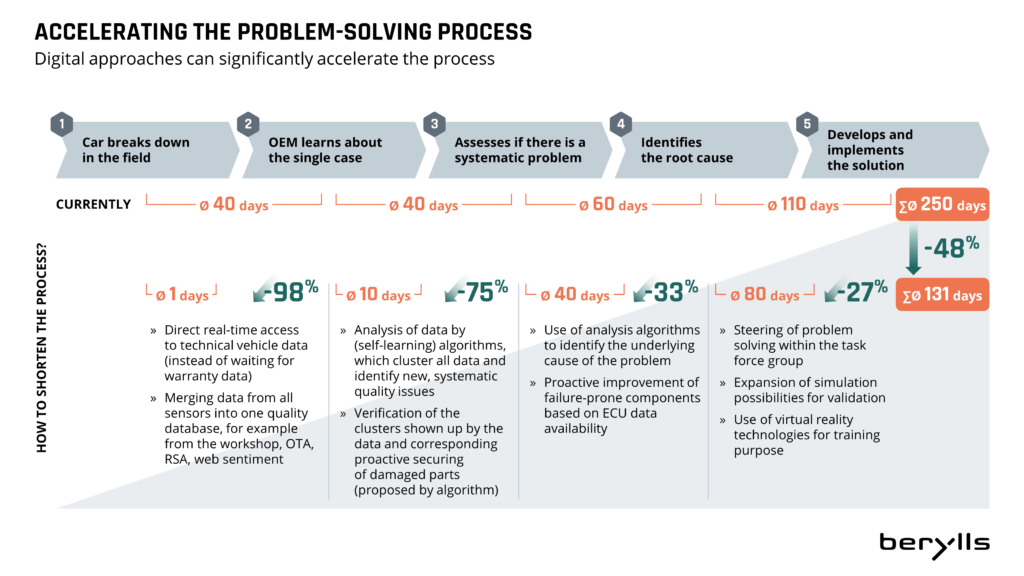

Every phase of the fault identification and correction process described above can be drastically shortened with the use of data. Based on our experience with clients, we estimate the time for the entire process can be cut by close to half (see chart 3.1).

Chart 3.1

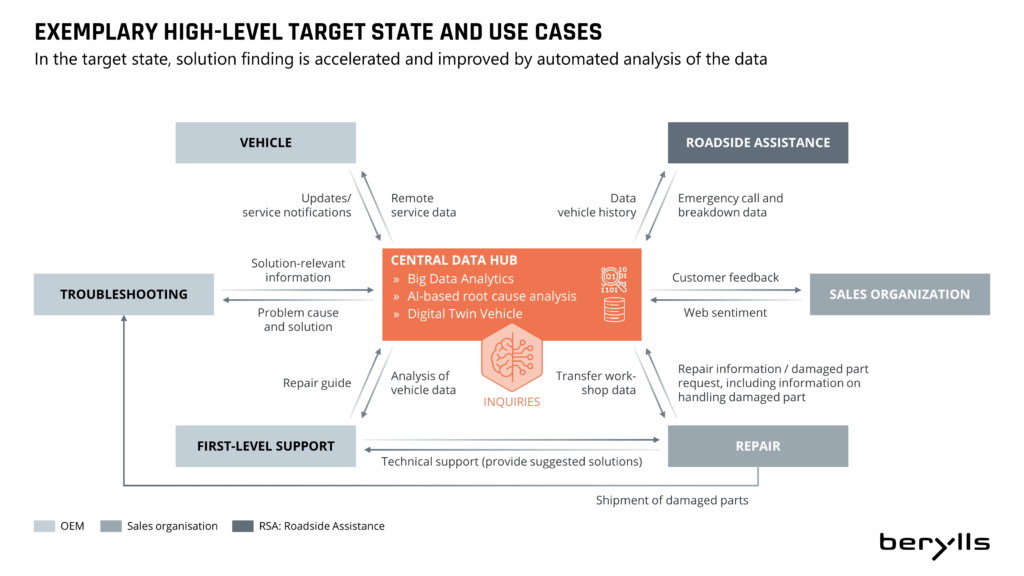

These significant projected improvements are based on data available today and do not require additional information. However, the prerequisite for embarking on the transformation is that OEMs must consistently collect available data from and about vehicles in the field in a central data hub. It can be transferred from the vehicle by a readout at the workshop or over the air as remote service data, from roadside assistance or from web sentiment (see chart 3.2).

At present, vast amounts of data are generated within vehicles but not transferred or used to the full extent. This will become easier in future, as more cars are built with the ability to transfer data over the air in near-real time and 5G networks grow. OEMs need to be prepared for this next step, and they already have the potential to start exploiting it today.

Chart 3.2

OEMs must then share the data collected across the organizational silos that currently exist: there are walls between dealers, OEMs and suppliers, and within the OEM, there are barriers between the sales organization, engineering teams and the quality control department. Carmakers need to act now to dismantle these walls so groups can pursue the same goals with the same systems, using the same data. Data privacy laws may create barriers, but it will pay off for OEMs and suppliers to work with data protection experts to find solutions.

Once OEMs have collected the data and made it accessible, they can apply analytics algorithms. As a first step, all instances of known and previously explored quality issues are identified automatically. If there is no need to further analyze these cases by, for example, doing tests on failed parts, the case is automatically sorted out by the algorithm without taking up time in an engineering department.

As a second step, the algorithms automatically cluster together the remaining instances of quality issues. By doing so, systematic quality issues are made transparent significantly faster than when screened by a human. This could potentially be done by a separate business within an OEM. After a few weeks of learning, algorithms are able to detect anomalies and flag them as potentially interesting cases for further analysis.

There is also further potential for digital processes during root cause analysis: OEMs should be using modern algorithms and simulation tools help to narrow down the underlying issue, and in the future, digital twins will help to make the process even quicker.

However, putting in place a holistic, data-driven approach to dealing with quality issues is about more than the data itself. We believe there are two non-digital actions required to make full use of vehicle data:

One example is to make it easy to request that a failed part which is potentially causing a quality issue is sent in for further inspection. This could be done via the display of the testing device when a mechanic receives the repair diagnosis, with the shipping label printed on the spot. Currently, OEM development engineers phone the dealers where a vehicle was repaired weeks later and, in many cases, find out the part has been scrapped.

We believe a human quality scout needs to play a central role in taking a final decision on whether a problem needs further investigation, and then coordinating the steps in the process.

One more important aspect which OEMs should not forget is ensuring the new process is beneficial for customers. A holistic and digital process for identifying and solving quality issues will also help to create a positive customer experience, even in the worst situations like a car breakdown. A tow truck driver who knows how many people are in the car and how long they have been waiting could, for example, deliver food and drinks in the right quantities to the driver and passengers.

Chart 4.1

In the future, a two-way flow of data between the car, OEM, and other relevant parties will be standard. Customers and OEMs will benefit from a connected ecosystem that links edge computing with cloud services and programming tools that enable fast, flexible analysis of vehicle data. Data analysis jobs will be platform- and manufacturer-independent and will be carried out by analytics service providers rather than by OEMs themselves.

Warranty claims now account for between 1 and 5% of sales at these OEMs Using vehicle data to understand faults has become simpler and easier than in the past, unlocking the possibility of cutting the time it takes by close to half, with a significant improvement to profitability. OEMs don’t need to wait: data-based solutions available now can significantly cut the time and cost of identifying the root cause of faults and developing and implementing solutions.

OEMs don’t need to wait: data-based solutions available now can significantly cut the time and cost of identifying the root cause of faults and developing and implementing solutions. This will bring down warranty costs substantially.

The critical change to make is to reduce the time taken at every stage of the process. Using vehicle data to understand faults has become simpler and easier than in the past, unlocking the possibility of cutting the time it takes by close to half, with a significant improvement to profitability.

It will also improve the customer experience of the fault-resolution process, increasing loyalty and retention. This means OEMs should involve their aftermarket organizations in the implementation of the five dimensions described above, to ensure they are built in a customer-centric way.

Success requires OEMs to take a cross-organizational approach, and to work more collaboratively within the company, bringing in customers, dealers, suppliers, and breakdown organizations, to create a holistic, truly data-driven solution.

Philipp M. Stuetz (1981) joined Berylls at the beginning of 2021. He has over fifteen years of experience in the automotive industry. Thereof he spent seven years at an international automotive supplier with assignments in Spain, the USA and Mexico and over eight years in consulting. His focus is in operations excellence, especially in large transformation programs, process optimizations and efficiency improvements in administrative functions and indirect operations areas. He counts suppliers and OEMs to his clients alike.

Philipp M. Stuetz graduated in business administration from the universities of Stuttgart and Strasbourg.

ccelerating EV adoption is now a US government priority, but will the battery production, charging points and customer demand be there to make it happen?

After 11 months in office, President Biden has kick-started a long overdue drive to increase

electric vehicle (EV) adoption in the world’s largest economy. In contrast to his predecessor

in office, he has declared himself an advocate of e-mobility, saying electric vehicles are “a

vision of the future that is now beginning to happen”, and adding “there’s no turning back“.

The bipartisan infrastructure bill signed into law last month covers $1.2 trillion of federal spending. However, only $7.5 billion of the total will be invested in expanding the country’s charging infrastructure, compared with $110 billion for improving US roads and bridges.

“There’s a vision of the future that is now beginning to happen, a future of the automobile industry that is electric, […] The question is whether we’ll lead or fall behind in the future.”

The Biden administration is also seeking to increase subsidies for battery electric vehicles (BEVs) to $12,500 per vehicle. However, that measure is part of the even larger $1.75 trillion Build Back Better act, which is still being debated in the Senate. The aim is to increase the share of BEVs and plug-in hybrid vehicles (PHEVs) among new car registrations to 50 per cent by 2030. This is a very ambitious target for the remainder of the decade, given the share of electric cars among new registrations in 2021 was 3 percent.

Far greater EV adoption is vital for the US to meet its emissions reductions targets, and the country is playing catch-up with China and Europe. We believe there are three elements that must be in place to enable change at scale, and they must happen simultaneously:

There must be a wide and attractive enough range of xEVs from different vehicle manufacturers to meet the various requirements of US buyers, from market- leading pickup trucks to affordable city runarounds.

Charging Stations about to build nationwide across the u.s.

Skilled workers will be “building a nationwide network of 500,000 charging stations. Creating good-paying jobs by leading the world in the manufacturing and export of clean electric cars and trucks,” Biden said in a speech in Pittsburgh. “We’re going to provide tax incentives and point of sale rebates to help all American families afford clean vehicles of the future.”

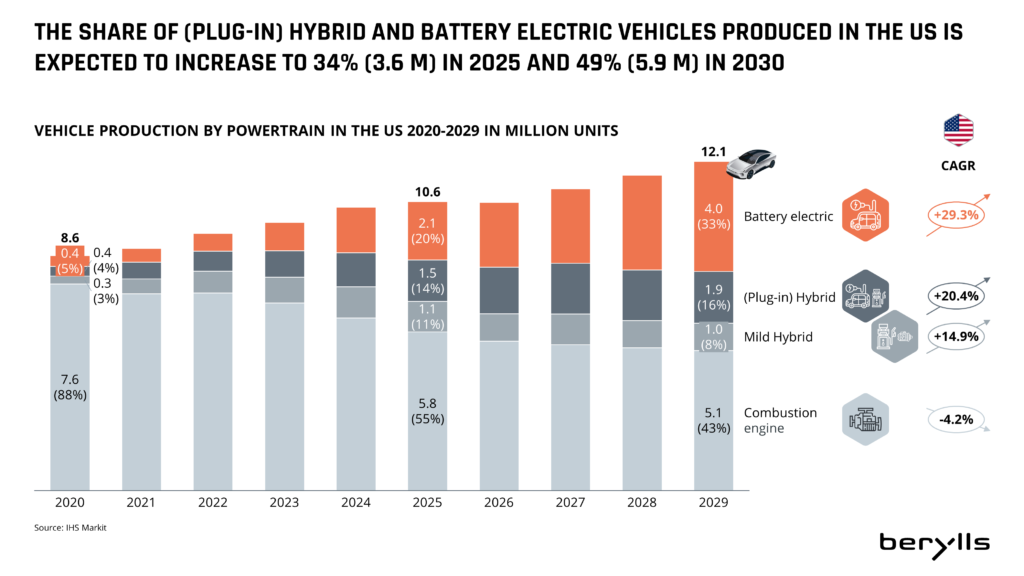

We assume that the share of PHEVs and BEVs produced in the US will increase to 34% (3.6 million vehicles) of all vehicles made by 2025 and 49% (5.9 million vehicles) in 2030 to reach the targets mentioned above (see Chart 1).

(Chart 1)

The act has not yet passed the Senate, but if it does so in its current form, the range of sEVs eligible for the maximum $12,500 subsidy would be limited considerably. Tesla and European OEMs that manufacture in the US, but whose workforce are not represented by the United Auto Workers union, are excluded. This creates a barrier to reaching the Biden administration’s target of xEVs making up 50 percent of new car registrations by 2030.

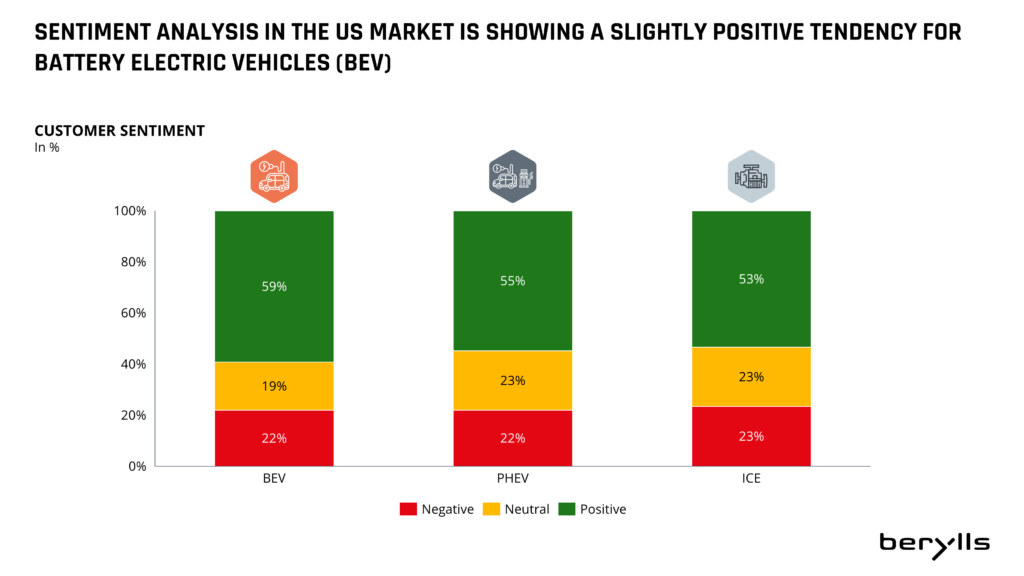

To better understand the extent to which xEVs appeal to US consumers, we conducted a sentiment analysis on a range of vehicle and engine types. The results showed surprisingly positive perceptions from customers. Among a selection of BEV and PHEV vehicles, the proportion of positive perceptions (59%) was slightly higher than for conventionally powered cars (53%) (see Chart 2).

(Chart 2)

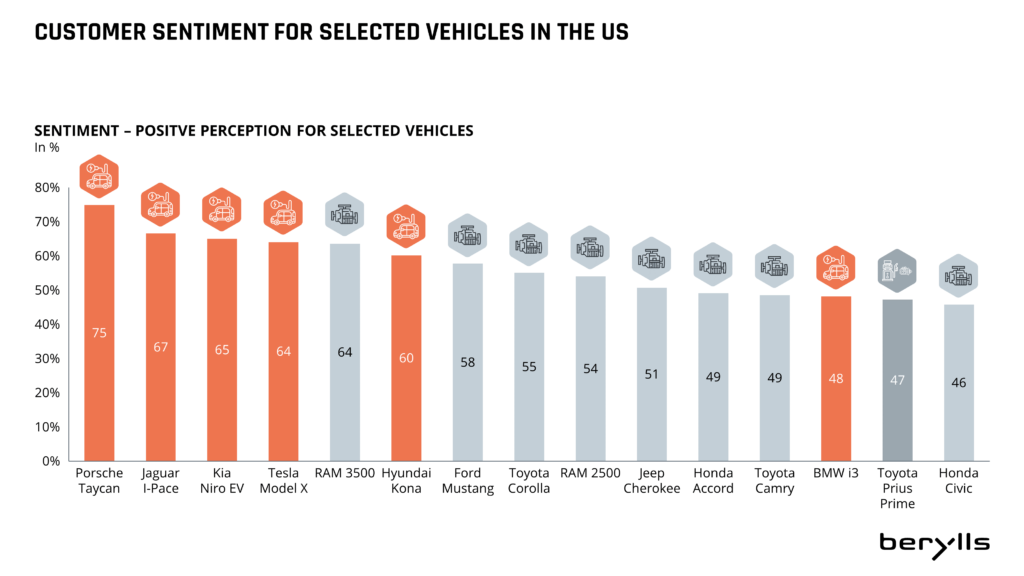

For example, a fully electric Tesla Model X was perceived as positively among our survey group as a Dodge Ram 3500, with 64% having a positive opinion. Of all the vehicles considered (ICE, PHEV and BEV), the top four were all-electric: the Porsche Taycan came out top (75% positive feedback), followed by the Jaguar I Pace, Kia’s Niro EV and Tesla’s Model X (see Chart 3). The Build Back Better act would exclude these models from the maximum possible subsidy for the reasons described above.

(Chart 3)

SUV and pickup models are particularly in demand among US customers, and the three major US OEMs have traditionally been strong in these two segments, with models such as the GMC Sierra, the RAM 1500 and the Ford F150. BEV or PHEV models made by these manufacturers have a good chance of receiving the maximum tax credit, and as a result, the widespread introduction of e-mobility in the US is likely to come via electric SUVs and pickups with powerful but costly batteries.

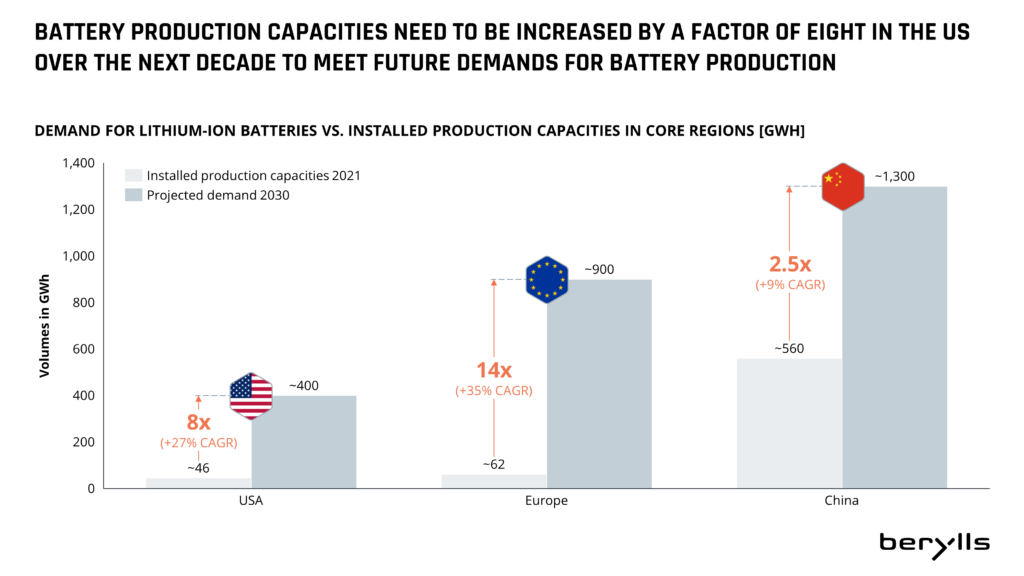

To scale up xEV production in the US in line with the government’s ambitious targets, battery production must also be greatly increased. The transport cost of importing batteries from Asia adds to their already-high cost, and continuing to reply on imports will also impact the EV subsidy available to drivers (of the $12,500 on offer, $500 is for US-made batteries).

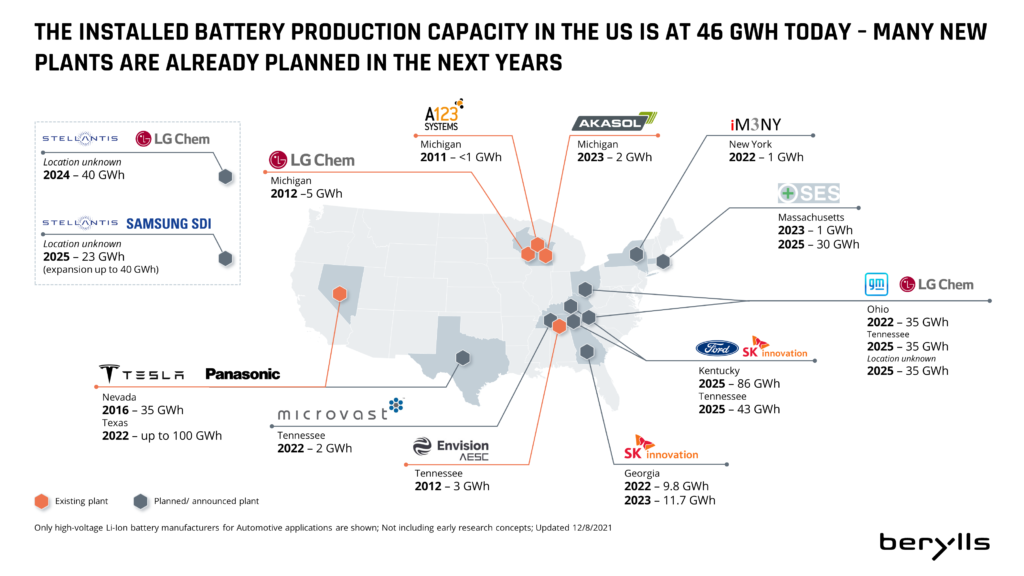

At present, the US has 46 gigawatt hours (GWh) of battery cell production capacity, of which 76 percent comes from the Tesla and Panasonic Gigafactory in the state of Nevada. By comparison, Europe currently has 62 GWh and China a staggering 560 GWh of production capacity (see Chart 4).

(Chart 4)

However, we expect the US to grow at a significantly faster rate in the next few years to catch up. Battery cell production capacity will expand by around 27 per cent a year to reach about 400 GWh per year by 2030, to meet pent-up demand. This would be enough to supply batteries for the 4 million BEVs that are expected to be produced in the US each year by 2030. To secure supply, US OEMs have started joint ventures with cell manufacturers (see Chart 5).

(Chart 5)

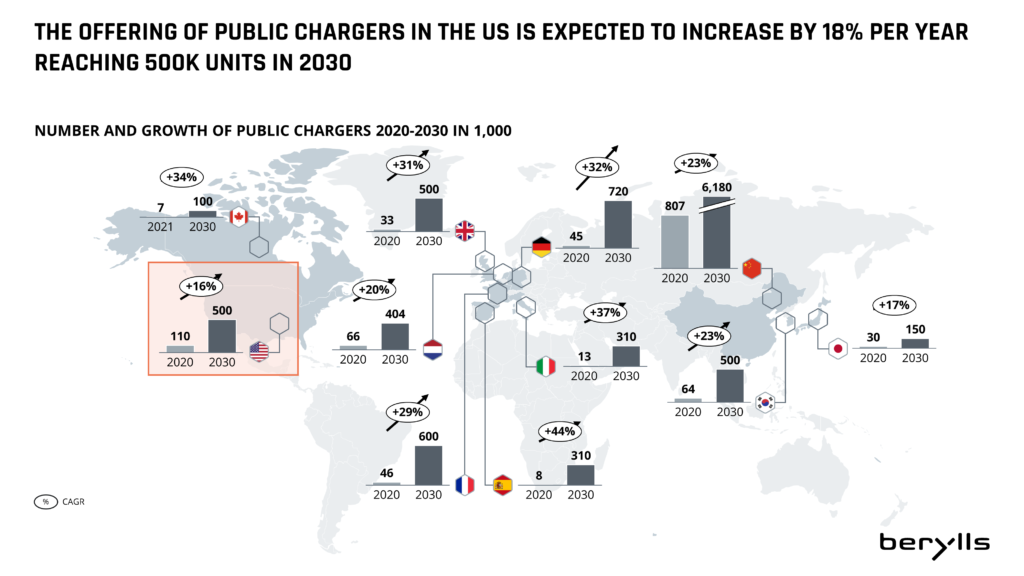

Making the EV transition a reality is highly dependent on having the right charging infrastructure in place. Currently, there are 110,000 public charging stations in the US, which are largely concentrated in wealthy east and west coast states including California. The middle of the country is still poorly equipped, particularly in states such as Idaho, Wyoming and Montana. The Biden administration’s goal is to create a national network, installing 500,000 public charging stations by 2030, which equates to about 18 percent annual growth (see Chart 6).

However, for a country the size of the US, these are not ambitious numbers. The UK, which is a fraction of the size, also wants to install 500,000 charging points by 2030. France is planning 600,000, Germany 720,000 and China 6.2 million.

(Chart 6)

We assume that in 2030 there will be 57 million fully electric cars on the roads in Europe and 24 million BEVs in the US. This means that, statistically speaking, approximately 20 electric cars would share one charging station in Europe, whereas in the US there would be 48 per charging station. An optimal ratio would be around 10 to 15 cars per charging station.

Also Germany faces a challenge in scaling up infrastructure quickly enough – 2,000 public charging points would have to be installed per week to meet the optimal cars per-charging-station ratio, but in reality, only 200 are currently being installed.

The US’s challenge is even greater: to reach the same charging ratio as Germany, we estimate the pace of installation would have to be twice as fast, at 4,000 charging points per week. As a result, we regard this infrastructure gap as the issue most likely to slow down widespread xEV adoption the US.

In Germany, EV infrastructure has been repeatedly put on the back burner. However, in the US, the Biden administration has the chance to take action. By recognizing the need to catch up with China and Europe, the government can start investing and incentivizing on the right scale now.

Dr. Alexander Timmer (1981) joined the Berylls Group, an international strategy consultancy specializing in the automotive industry, as a partner in May 2021. He is an expert in innovation and market entry strategies and can look back on many years of experience in the operations environment. Dr. Alexander Timmer has been advising automotive manufacturers and suppliers in a global context since 2012. He has in-depth expert knowledge in the areas of portfolio planning, development, and production. His other areas of expertise include digitalization and the complex of topics surrounding electromobility.

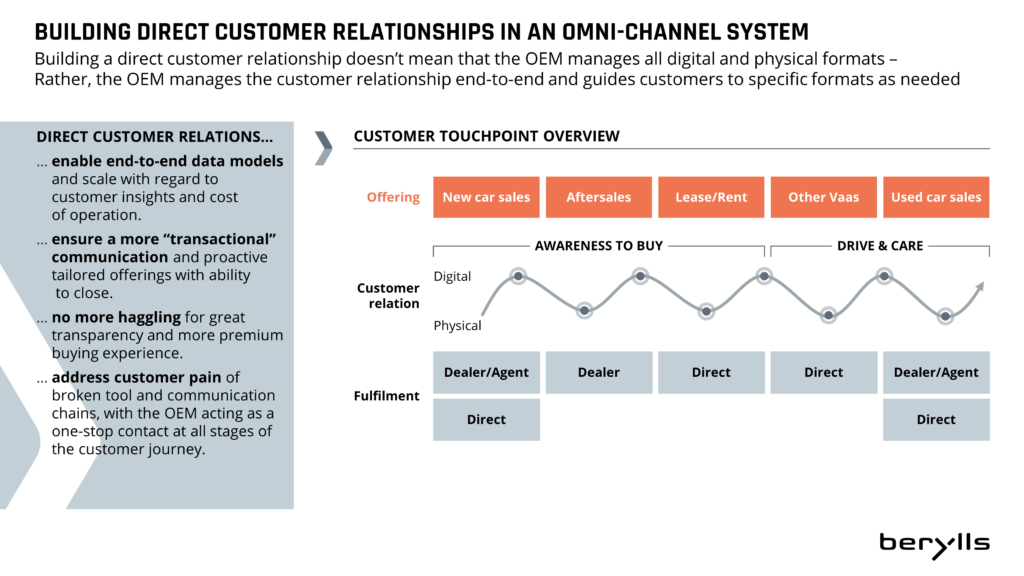

or over a century the auto industry has operated a B2B2C model with car makers (OEMs) wholesaling vehicles and parts to dealers who then retail these goods, packaged with additional services to customers, both private individuals and other businesses. This model has by and large been applied globally, with local variations due to industry structure and, importantly, regulation.

At least over the last several decades various tweaks have been made to mitigate structural weaknesses and cater to evolving markets and customer preferences. OEMs established direct sales channels, at first limited to government and large fleets, eg. rental car companies – and have expanded their coverage over the years, often in collaboration with their captive finance companies. There have also been some exceptions from the general rule, for example, (mostly) French and German OEMs owning retail outlets referred to as ‘succursale’ or ‘Niederlassung’ across European and some global markets. The retail networks also went through a continuous consolidation, reducing the number of outlets and more dramatically the number of owners/investors across most markets. We saw the birth of mega-dealer groups with several hundred stores retailing a wide portfolio of brands. And we have numerous international retail groups today. But the underlying ‘proven concept’ has not changed a lot.

In the meantime, the emergence of eCommerce has turned many other retail industries upside down. In automotive we are mostly still talking about it. Yes, prospects and customers have moved a large part of their pre-purchase research and a similar part of their post-purchase discussions online, but very few customers have so far been able to acquire a new car online. Nevertheless, eCommerce and the digitalization has triggered an intense discussion about the future of auto retail. And the very foundation of the current retail network is being questioned: the franchised new automobile dealer.

‘Going direct’ has become a buzzword, not least because Tesla has been ‘going direct’ from the start and by now owns and operates a global retail network that combines physical outlets with a comprehensive digital offering. Several other new players have ‘gone direct’ in more or less pure ways – take Polestar with their mostly digital and direct sales approach, backed by a physical service network, in the form of ‘old-fashioned’ Volvo dealers. The newly (SPAC-)funded US EV start-ups Lucid, Rivian and Faraday are in various stages of announcing and building their exclusive direct channels – with owned glitzy showrooms and versatile digital front ends.

This ‘fully direct’ approach is not an easily available option for incumbent OEMs with their existing dealer networks. But ‘direct sales’ does not have to mean owning your front-end – several OEMs are either testing or implementing (and many more are considering) a significant contractual change in their networks by converting their dealers to agents. New car sales will then be made directly by the OEM to consumers, while the agent may assist the customer in the process. Swedes and Austrians can now buy Mercedes-Benz cars this way, as can VW ID and Volvo BEV buyers in Europe.

These direct sales approaches certainly have tempting advantages: an ever more digitalized customer journey and the supporting digital performance and lead management activities ideally require a fully integrated tri-party-relationship between OEMs, retailers and customers so each can conduct their activities and meet their specific needs at each step. It is entirely clear that operationally direct sales can make digitalization easier. But the OEMs motivations go beyond gaining operational benefits: better price realisation and lower retailing cost are important objectives of any such strategy. The underlying drivers are also undisputed: direct sales can all but eliminate intra-brand competition (ie. dealers of the same brand competing mostly based on price) and a more efficiently managed direct channel can reduce cost.

However, the devil as so often is in the detail and the alternative – improving the dealer system – also deserves consideration. To stimulate your thinking, we are pitching the two systems against each other in a little competition.

How easy will it be for the agent system to eliminate intra-brand competition and to move up transaction prices? The key is rigid enforcement of sales territories. Compensation must uniquely be paid to the agent who has the assigned responsibility for the home location of the customer, even if another agent entered the customer order in the OEM’s front-end system. There cannot be a work around, otherwise agents will simply give away parts of their commission to lure customers from other territories. Fortunately, the legal frameworks behind such ‘true agent’ systems in many markets allow such full territory protection. Realistically speaking an OEM should not expect to increase transaction prices by more than one percentage point, especially not when key competitors of a brand still work with a traditional dealer model. And they should not forget that intrabrand discounts come out of the retail margin – and clawing them back from retailers is not a given when switching them over to agent status.

The alternative solutions for dealer networks have limited potential left towards this objective: Intra-brand competition was initially fueled by over-crowded dealer networks with highly fragmented ownership – the old pop’n’mom dealerships ‘wherever there is a post office’. Continuous and persistent network restructuring by OEMs has reduced this problem, but the internet’s price transparency and digital disruptors like Carwow have limited the effects of network streamlining. Even a handful dealers in a given market have an incentive to out-price each other especially when stair-step and other volume incentives disproportionally reward the last few cars sold.

for the direct model

How about cost reduction? Since CI and standard-driven facility costs depend only on the network approach of a brand, we can keep them out of this consideration, leaving us with the operating and people cost in showrooms, the cost of inventory and the cost of processes and systems.

Almost all benefits of a highly digitally enabled selling process can also be realized in a traditional dealer channel. Car buyers have for years reduced the number of visits to dealerships – and therefore the cost of taking care of them in the showrooms. The remaining need for product demos and test drives is rather independent of the contractual scheme. However, removing the ‘deal stacking & closing’ elements from the sales process allows to replace the highly sought after and therefore highly paid sales consultants with lower paid product experts. Needless to point out that customer satisfaction will generally increase with the ‘haggling’ removed from the car buying process.

Agents in the new system will obviously no longer hold any new car inventories. They will simply transfer to the OEM, who then can work to reduce their level and cost. However, the resulting cost reduction by pooling stocks (and more production discipline) could also be achieved in a dealer model.

On the other hand, a transition to direct sales will also add cost. The required digital front-end systems don’t exist today and have to be built and maintained (by the OEM). Making direct transactions with end users will also require costly modifications to OEMs’ back-end systems and processes. Also, additional personnel will be required in the National or Regional Sales Companies to manage the new car inventory, to determine transaction prices and to handle customer inquiries – all tasks so far handled by dealer staff. And as with customer discounts it is not a given that the cost savings on the dealer level can be clawed back easily by the OEM in the contract switch. The required investments will have substantial pay-back times for the OEM.

Overall, more of a draw on cost reduction

All coins have two sides – and the other side of the ‘intrabrand competition’ coin is market penetration: dealers in intense competition with each other have every incentive to pursue any lead and sell vehicles to whoever they can. This ensures that local weaknesses in a network are often compensated by other dealers selling remotely into the weak dealer’s home territory, overall raising the brands national market share.

An agent, who will draw commission only from sales in his territory will make no such effort. And the formerly weak dealer will not suddenly become a strong agent – as a consequence the brand will inevitably lose market share to competitors in his territory, reducing the national average. It is not easy to envision ways how a direct selling NSC can compensate such localised weaknesses.

Looking at the agents’ own territories a lack of motivation cannot be completely ruled out: the commission is guaranteed for every sale the OEM makes in the territory – selling, after all, is now the NSC’s task. It is quite easy to imagine how the status change can impact morale, ambition, and motivation in what is in essence still a people business. „Why try hard and go the extra mile, for example to provide a test drive to a prospect at an inconvenient time?“ Or why follow up the third time with an indecisive prospect? Why keep your showroom well maintained and equipped with state-of-the-art amenities? Let the NSC’s website do the job – and make money in aftersales.

On market penetration, the ‘old’ dealer system wins

1. Switching national networks on a fixed date – and staggering regional markets along a longish transition period.

A market-by-market switch makes the inevitable financial consequences easier to shoulder. The revenue lost during the sell-out of existing dealer stock is spread over several years, as is the parallel extension of the OEM’s balance sheet with retail stock. Therefore, the length of the required transition period only depends on the OEM’s financial and change capacity. For a specific dealer, however, the switch is a one-time event that can be properly prepared to minimize negative effects – in our opinion the easier to manage approach.

2. Introducing the new system with new models – a new BEV-subbrand for example. This transitions a whole region at the same time but leaves both systems at work under one and the same rooftop.

Approach #2 reverses the pros and cons – but puts yet another layer of challenge on the already difficult transition to electric vehicles. The transition itself is bound to span the better part of the decade, raising the change management challenge. Also, there are not many – if any – examples where two different retail systems could be successfully co-operated in the same channel over a longer time. The resulting conflicts of interest make daily showroom operations more difficult – and reduce the OEMs ability to ‘steer’ sales efforts.

While a switch to agents requires a risky change effort, an existing dealer system still needs continuous improvement

For any senior sales executive the dealer-or-agent question is very pertinent today. With an even score in our brief review the decision is certainly not easy to make. We therefore recommend making a decision only after thorough consideration of all factors and implications of both solutions for your specific brand’s situation.

Don’t get seduced by easy cost savings and straight-to-the-bottomline price increases – they might come with expensive side effects like high investments, increased running cost and a loss of market share.

Also, don’t forget in your considerations that some or even many of your competitors will continue to operate the traditional system, but substantially improve it with structural reforms and behavioral changes, reaping certain benefits without all the expense of a switch.

Therefore, plan realistically and do not overestimate potential benefits of the agent system while discounting the required change efforts.

Berylls Strategy Advisors would be happy to support you in this key decision process.

Arthur Kipferler complements the expertise of the Berylls partner team in the fields of market & customer, technologies, sales, and digitalization, as well as in the development and implementation of corporate, product, and regional strategies.

Software & OS

ass Software eine zunehmend wichtige Rolle für das Nutzererlebnis im Auto und die Erschließung neuer Geschäftsmodelle spielt, ist längst kein Geheimnis mehr. Damit einhergehend nimmt aber auch die Bedeutung von Software für OEMs und Zulieferer dramatisch zu – nicht nur aus finanzieller Hinsicht.

Neue Fahrzeugmodelle, die wegen Softwaremängeln nicht ausgeliefert werden können, oder deren Anläufe verschoben werden müssen, sind mittlerweile eher die Regel als die Ausnahme. Auch ist die Zahl der Zukunftsprojekte bei OEMs und Zulieferern, die aktuell hinter Plan, unter Qualität und weit über Kosten liegt, erschreckend hoch. Sei es, weil die Planung noch zu sehr Hardware-orientiert erfolgt, die notwendigen hochqualifizierten Ressourcen fehlen oder schlicht das Arbeitsmodell nicht zur agilen Softwarewelt passt – die Gründe sind vielfältig.

Getrieben werden sie von Unternehmen wie Tesla, die von Anfang an und ohne “technische Schulden” das Fahrzeug von Grund auf um die Software herum entwickeln konnten und dies nun über Dienste-Updates, Over-the-air-Updates und Function on Demand kapitalisieren.

OEMs und Zulieferer versuchen sich durch Gründung eigener Softwarehäuser, Partnerschaften mit „Big Tech“/Zulieferern/OEMs oder auch durch massiven Ressourcenaufbau zu behelfen. Bei näherer Betrachtung bleibt jedoch vieles davon oft nur „Stückwerk“ ohne durchschlagenden Erfolg. Klassische OEMs und Zulieferer müssen in diesen Feldern größte Anstrengungen unternehmen, um die etablierten Prozesse den neuen Anforderungen anzupassen.

Vielen Unternehmen mangelt es angesichts des immer hektischer werdenden Umfelds an der Fähigkeit, eine realistische Bewertung der eigenen organisatorischen Leistungsfähigkeit aus einer kritischen Distanz zum Alltagsgeschäft vorzunehmen, um grundsätzliche Nachholbedarfe in der Organisation zu identifizieren und anzugehen. Dabei müssen sämtliche Dimensionen betrachtet werden: von der strategischen Ausrichtung und Positionierung (z.B. inwiefern ist Software ein eigenes Produkt oder nur „Beiwerk“?) hin zum (Software) Produktportfolio (z.B. berücksichtigt das Geschäftsmodell bereits die neuen Möglichkeiten durch das Software Defined Vehicle?), daraus abgeleitet die Anforderungen an die Unternehmensentwicklung (z.B. kann die aktuelle Organisation die Strategie abbilden? Sind die momentan involvierten Partner die richtigen oder fehlen gar welche?) und schließlich der etwaigen Exzellenz in der Liefereinheit (z.B. wie zukunftsfähig ist das Architekturkonzept?).

Auf Basis dieser Kernfragen kann ein in sich geschlossenes Zielbild entwickelt werden, auf dessen Basis die Lücken zum Status Quo zielgerichtet geschlossen werden können. Für den Erfolg der Transformation ist es erforderlich, sich einerseits iterativ auf die kritischsten und dringlichsten Bereiche zu fokussieren und inkrementell, aber stetig, Fortschritte zu erzielen und schnell Kundenrückmeldung einzuholen. Andererseits müssen diese Aktivitäten immer an einem Gesamtbild ausgerichtet und mit parallellaufenden Arbeitssträngen abgestimmt werden.

Erst dann zeigt sich, inwiefern das Unternehmen wirklich mit dem Wandel Schritt hält oder halten kann. Dabei ist es zunächst unerheblich, ob es sich um einen OEM oder einen Zulieferer handelt, da die Herausforderungen und zentralen Fragestellungen ähnlich sind. OEMs spüren den Druck aus dem Markt und von den immer anspruchsvolleren Endkunden schon seit Jahren deutlich – insbesondere in China. Doch auch Tier 1 werden immer mehr von dem Wandel

erfasst, denn ein klassisches integriertes Modul-Liefermodell aus Hard- und Software gehört mehr und mehr der Vergangenheit an. Umso wichtiger ist

es auch für die Zulieferer, sich frühzeitig auf das Unvermeidliche vorzubereiten.

Dr. Matthias Kempf (1974) ist seit August 2011 Gründungspartner bei Berylls Strategy Advisors. Er begann seine Laufbahn im Jahre 2000 bei Mercer Management Consulting. Nach Promotion und weiterer Beratungstätigkeit bei Oliver Wyman war er 2008 bis 2011 im Management der Hilti Deutschland GmbH tätig. Sein Spezialgebiet bei Berylls liegt im Bereich der neuen Mobilitätsdienstleistungen und Verkehrskonzepte. Darüber hinaus ist er Experte bei der Entwicklung und Implementierung neuer digitaler Geschäftsmodelle und der Digitalisierung von Vertrieb und After Sales.

Studium Wirtschaftsingenieurwesen an der Universität Karlsruhe, Promotion an der Ludwig-Maximilians-Universität München.

Dr. Jürgen Simon (1986) ist als Associate Partner bei Berylls by AlixPartners (ehemals Berylls Strategy Advisors) tätig, einer internationalen und auf die Automobilitätsindustrie spezialisierten Strategieberatung. Er ist Experte für Vertriebs- und Unternehmensstrategien sowie M&A und kann auf eine langjährige Beratungserfahrung zurückschauen. Er berät seit 2011 Automobilhersteller und -zulieferer und verfügt über fundiertes Expertenwissen in den Bereichen ganzheitliche Strategieentwicklung, Geschäftsmodelle und Commercial Due Diligence. Weitere Schwerpunkte liegen in Markteintrittsstrategien sowie Themen rund um das „Software Defined Vehicle“. Als diplomierter Ökonom der Universität Hohenheim hat er vor seinem Einstieg bei Berylls am Institut für Unternehmensführung des Karlsruher Instituts für Technologie (KIT) promoviert.