Vergangene Jahre

ondereffekte prägen das Jahr 2020 in der Automobilindustrie – nicht nur Corona drückt den Automobilzulieferern im vergangenen Jahr einen Stempel auf. Erstmals seit der Wirtschaftskrise von 2009 müssen sich die meisten der Top 100 Unternehmen nicht etwa um ein schwaches Wachstum Sorgen machen, sondern um nicht unwesentliche Umsatzrückgänge, verbunden mit neuen Herausforderungen, die die Industrie in bisher ungekanntem Ausmaß verändern werden. Die vergangenen zehn Jahre konnten zudem mit interessanten Entwicklungen aufwarten.

war Wachstum fast nur durch Akquisitionen möglich.

schrieb jedes vierte Unternehmen Verluste.

hat es erstmals ein chinesischer Zulieferer in die Top 10 geschafft.

gab die allgegenwärtige Elektromobilität die Richtung vor.

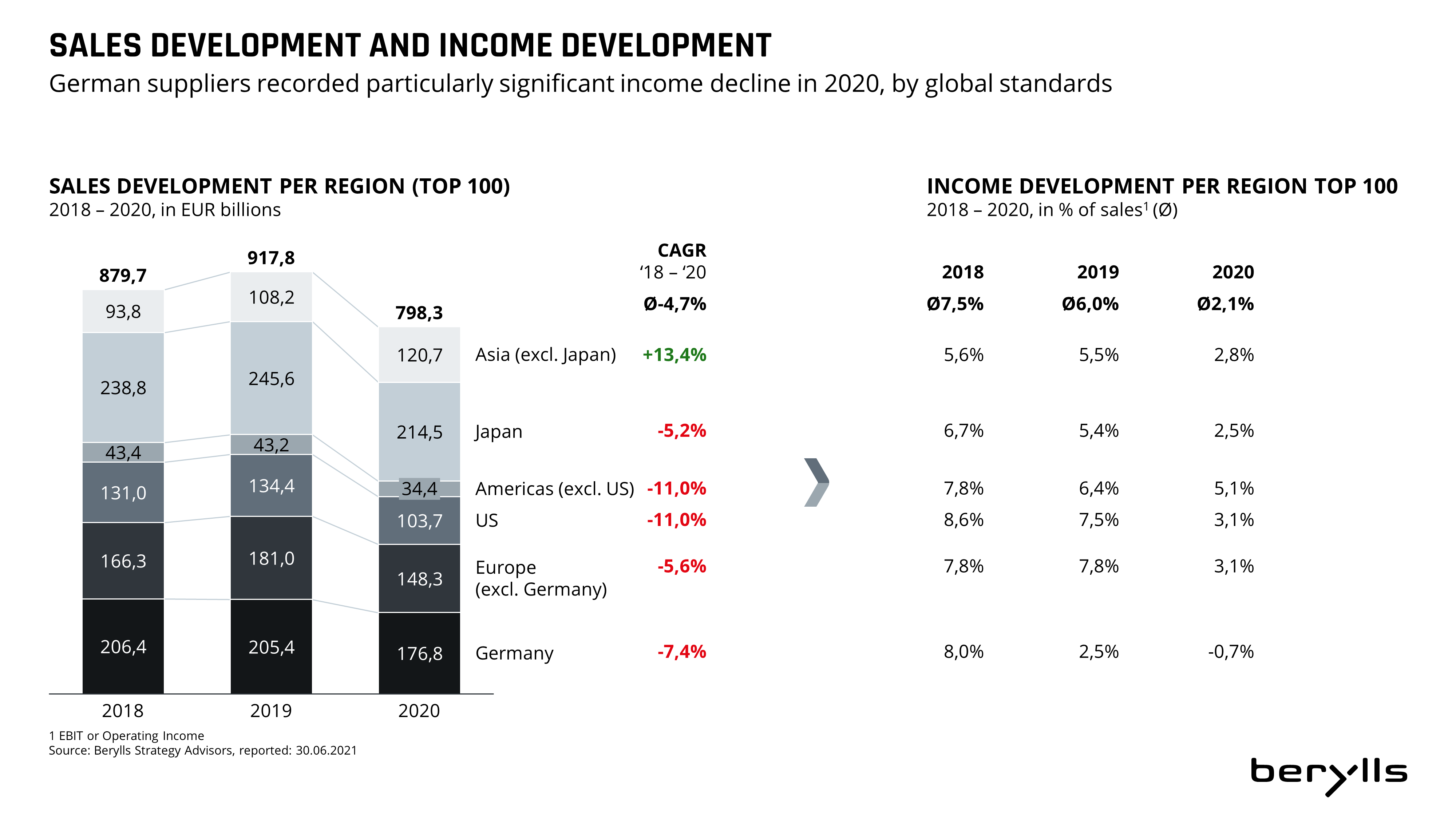

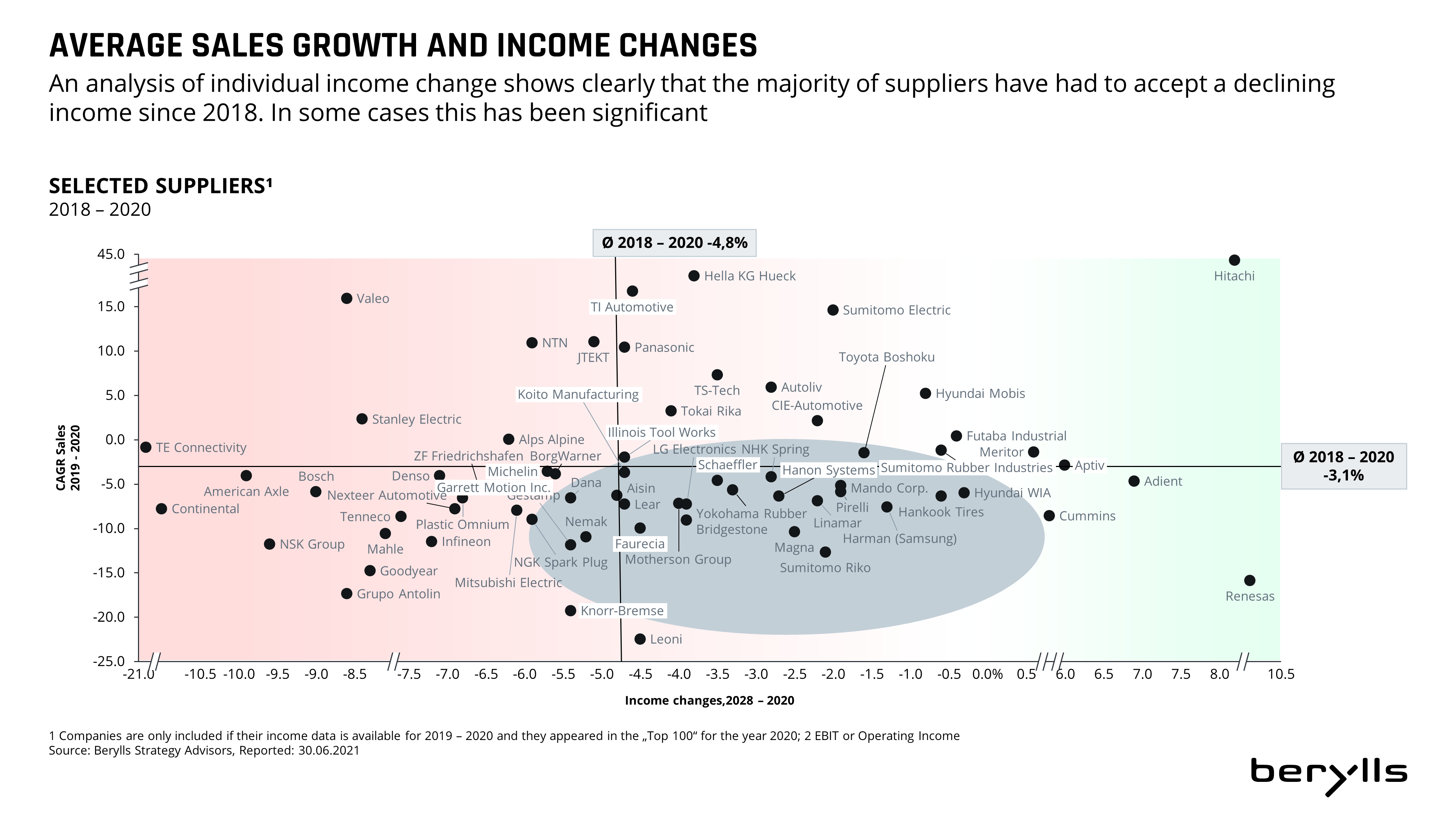

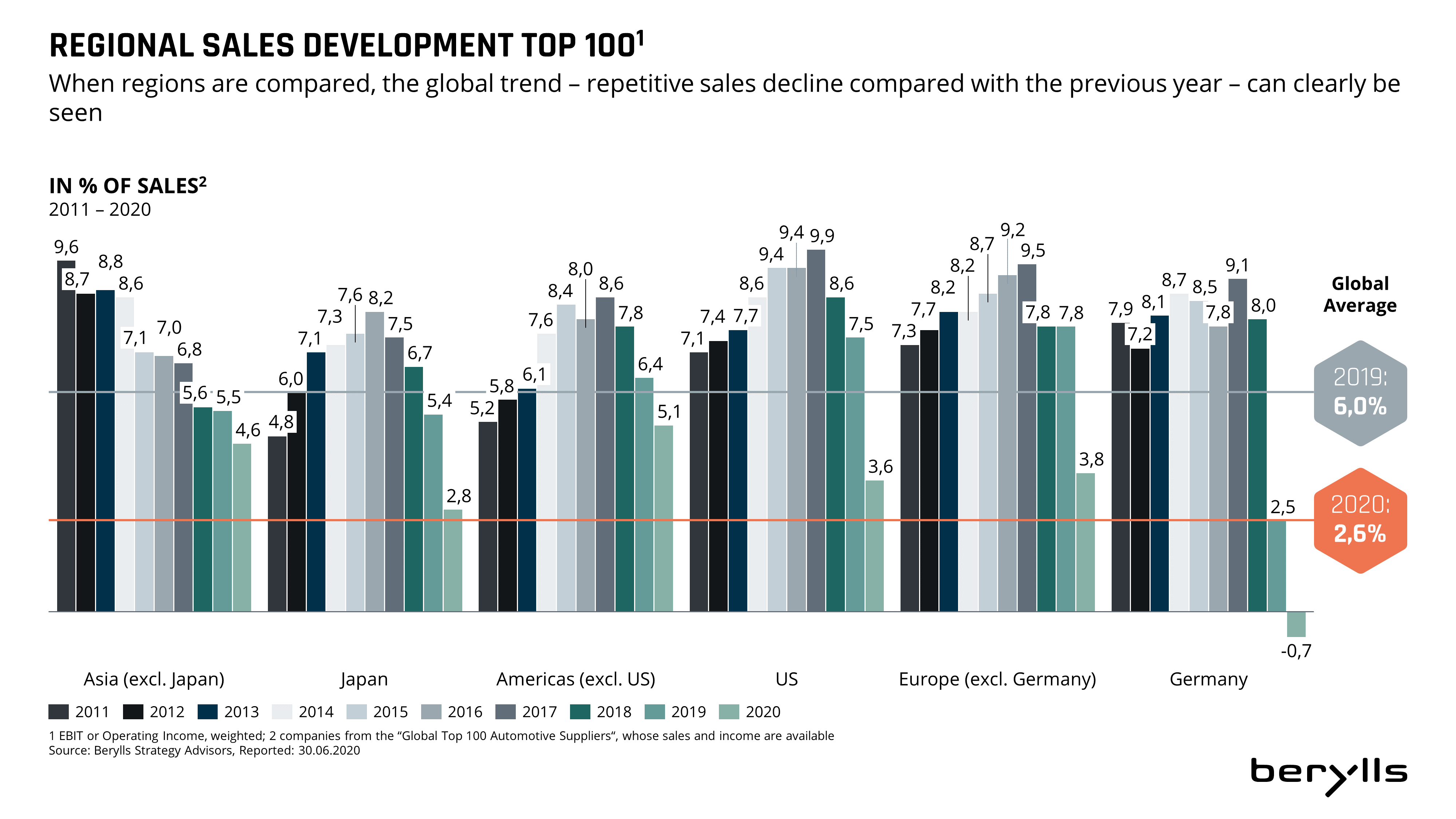

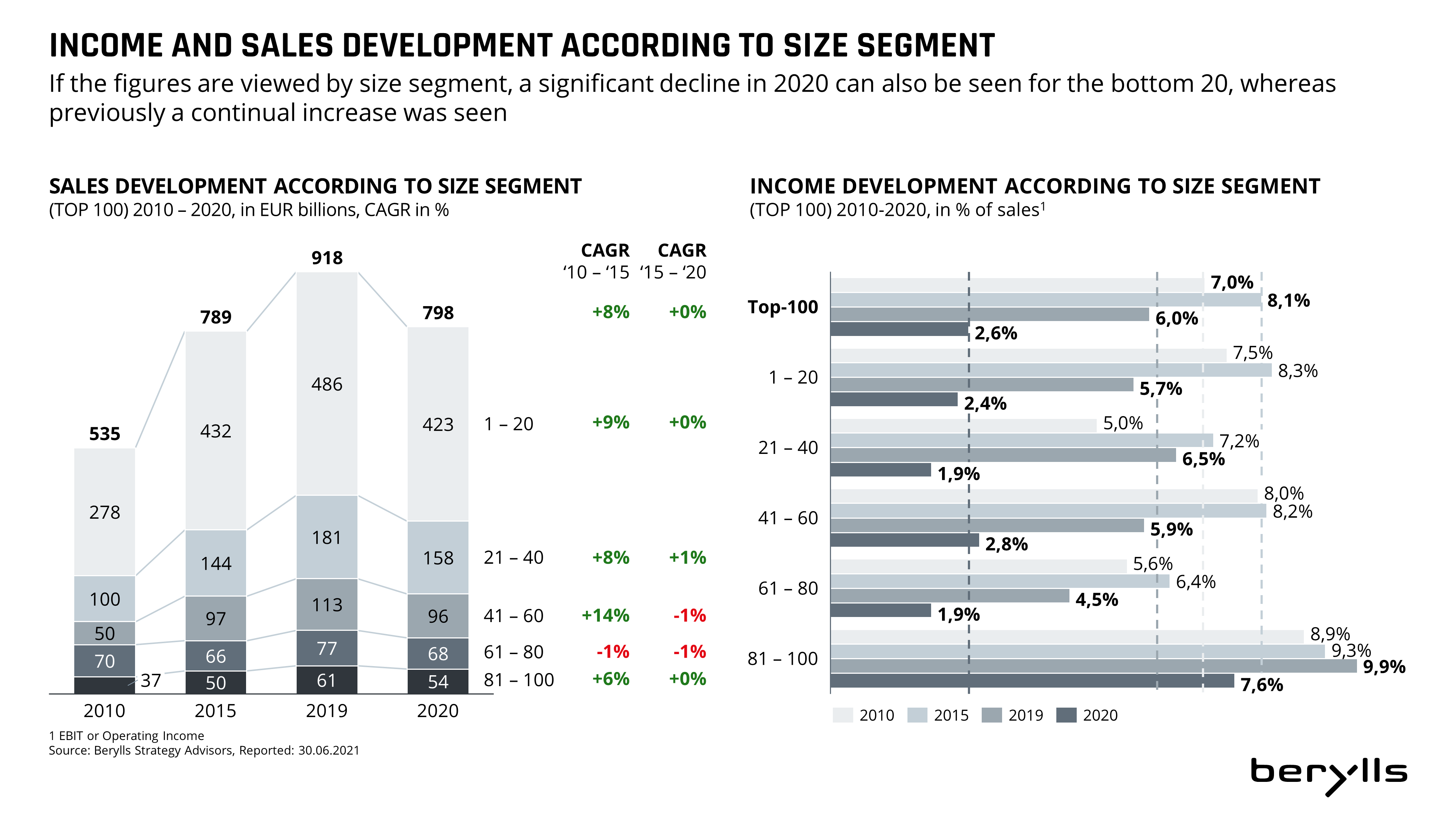

Doch zunächst zu den Fakten: Die Umsätze der von Berylls Strategy Advisors ermittelten 100 größten Automobilzulieferer lagen 2020 um -12,7 Prozent unter dem Niveau des Vorjahres, während 2019 noch eine Umsatzsteigerung von +4,3 Prozent erreicht worden war. Die Profitabilität ging im Vorjahresvergleich in Summe mit -58,1 Prozent deutlich zurück. Die durchschnittliche Marge der betrachteten Unternehmen lag im Jahr 2020 mit 2,6 Prozent bei weniger als der Hälfte im Vergleich zum Vorjahr (6,0 Prozent).

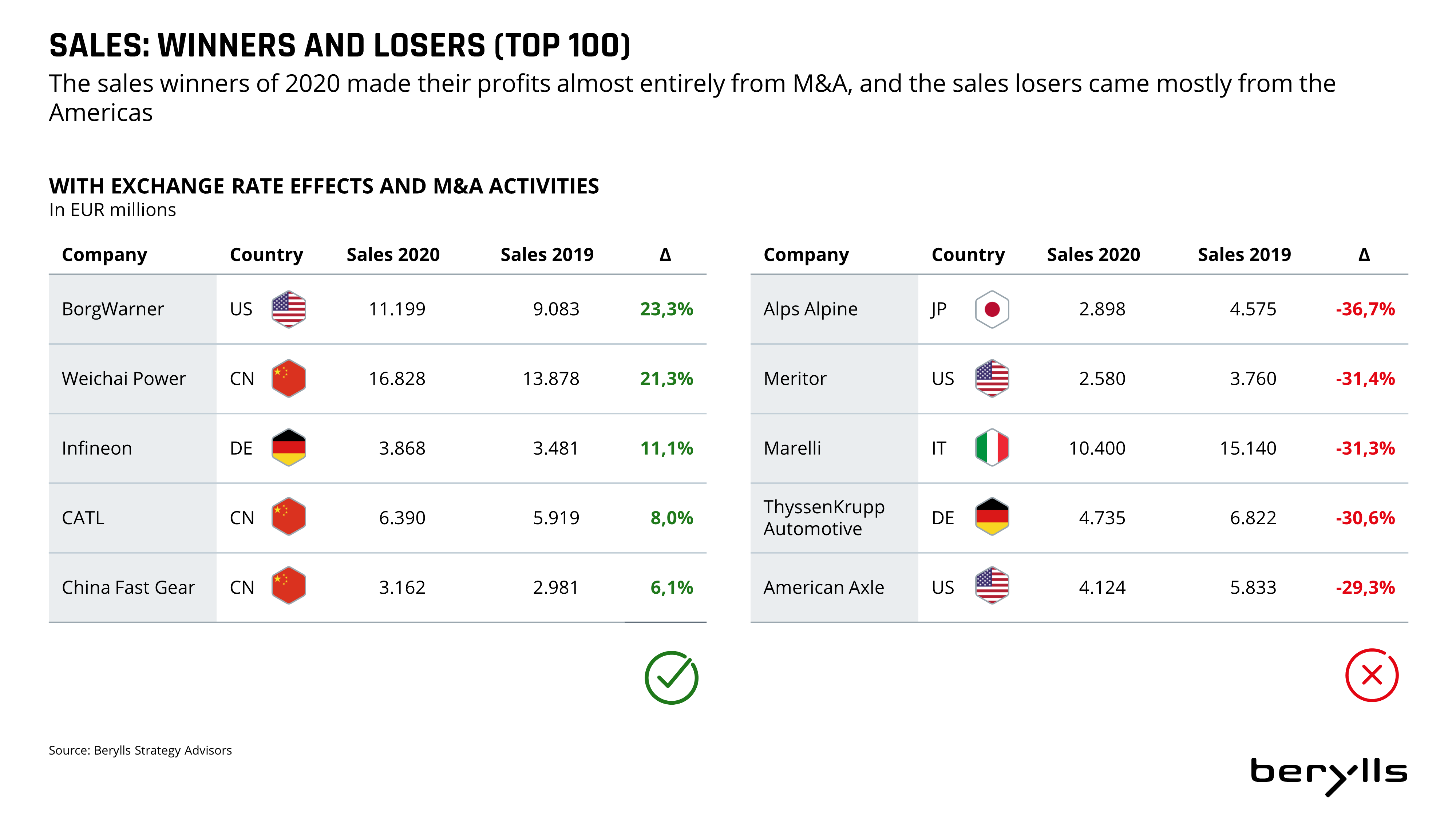

Nach einem stürmischen Jahr, dessen Vorboten bereits 2019 auf den Plan traten, zeigt die Analyse von Berylls, dass nicht wie üblich zehn Unternehmen mit dem stärksten Umsatzwachstum gekürt werden können, sondern nur acht – so viele waren es, die mehr Umsatz erzielten als im Vorjahr. Die Plätze 9 und 10 sind 2020 demnach die beiden Zulieferer mit dem geringsten Umsatzrückgang in den Top 100. Ursächlich dafür sind vor allem die Auswirkungen der Corona-Pandemie. Im Laufe des vergangenen Jahres kam es sowohl seitens der OEMs als auch der Zulieferer zu Produktionsstopps. Diese und die darüber hinaus geringere Nachfrage bescherten den Unternehmen deutliche Umsatzeinbußen. Hauptsächlich durch Akquisitionen gelang es Unternehmen wie BorgWarner (Delphi Technologies), Weichai Power (Aradex, VDS) oder Infineon (Cypress), die Umsätze im respektablen zweistelligen Bereich anzuheben.

Auch im laufenden Jahr gab es bereits Zusammenschlüsse. So fusionierten etwa Hitachi Automotive Systems, Keihin Corporation, Showa Corporation und Nissin Kogyo zu dem japanischen „Top 20“-Zulieferer (geplanter Umsatz für 2021 in Höhe von Euro 13 Milliarden) Hitachi Astemo.

Für starke Umsatzrückgänge in der Automobilzuliefererindustrie sorgte im vergangenen Jahr vor allem die Corona-Pandemie und bedingte zeitweise Produktionspausen. Jeder zweite deutsche Zulieferer plant zudem aktuell einen zusätzlichen Stellenabbau aufgrund der Auswirkungen der Krise. Dazu kommen die zum Teil wesentlich geringeren Umsätze nebst nicht in gleichem Maße gesunkenen Kosten. Ein prominentes Beispiel für die Probleme durch die Pandemie ist der bereits vorher in Schieflage geratene deutsche Kabel- und Bordnetz-Spezialist Leoni, der 2020 zu den Top-100-Unternehmen mit negativer Marge zählt. Weltweit waren 80 Werke des Zulieferers zeitweise geschlossen, der Großteil der 4.800 Mitarbeiter in Deutschland in Kurzarbeit. Rettung brachte dann die Bürgschaft der Länder Bayern, Niedersachsen und Nordrhein-Westfalen für einen Betriebsmittelkredit. Eine Insolvenz konnte so verhindert werden und für das laufende Jahr stellt das Unternehmen immerhin Umsatz- und Ergebnisverbesserungen in Aussicht. Einige kleinere, nicht zu den Top 100 zählende, deutsche Zulieferer mussten im Jahr 2020 ebenfalls den Gang in die Insolvenz antreten, unter anderem der Felgenhersteller BBS, die Batterienfabrik Moll, der Aluminiumgussexperte Finoba, der Kunststoffteilehersteller Weberit Dräbing, der Druckgussteilelieferant DGH und der kinematische Kunststoffteilelieferant Minda KTSN. Einige wurden bereits von Investoren übernommen oder haben zumindest eine Sanierung in Aussicht. Die im Vorjahresreport angekündigte Pleitewelle ist somit unübersehbar eingetreten. Im Gegensatz zur Finanzkrise 2009 ist sie jedoch deutlich milder ausgefallen und betrifft vor allem kleine Mittelständler der Zulieferindustrie.

Jeweils fünf deutsche und japanische Top-100-Unternehmen schreiben 2020 rote Zahlen und stellen damit über die Hälfte der 17 Zulieferer mit negativer Marge. Im Gesamtbild stellen diese Unternehmen allerdings eher die Ausnahmen für Deutschland und Japan dar, da in Summe 17 deutsche und 27 japanische Automobilzulieferer in den Top 100 vertreten sind. Deutschland ist dabei mit ZF Friedrichshafen, Continental, Bosch, Mahle und Leoni in den roten Zahlen präsent. Die USA stellen mit American Axle und -8,4 Prozent Operating-Income-Marge den Anführer bei den Verlustunternehmen, mit Goodyear und -0,1 Prozent Operating-Income-Marge aber auch den letzten in der negativ-Liste. An der schwarzen Null kratzen zudem mit NTN (-1,1 Prozent OI), JTEKT (-0,7 Prozent OI) und Denso (-0,7 Prozent OI) drei japanische Unternehmen. Somit stehen auf der Verlustseite Hersteller aus verschiedenen Bereichen, von Mechanik bis hin zu Elektronik.

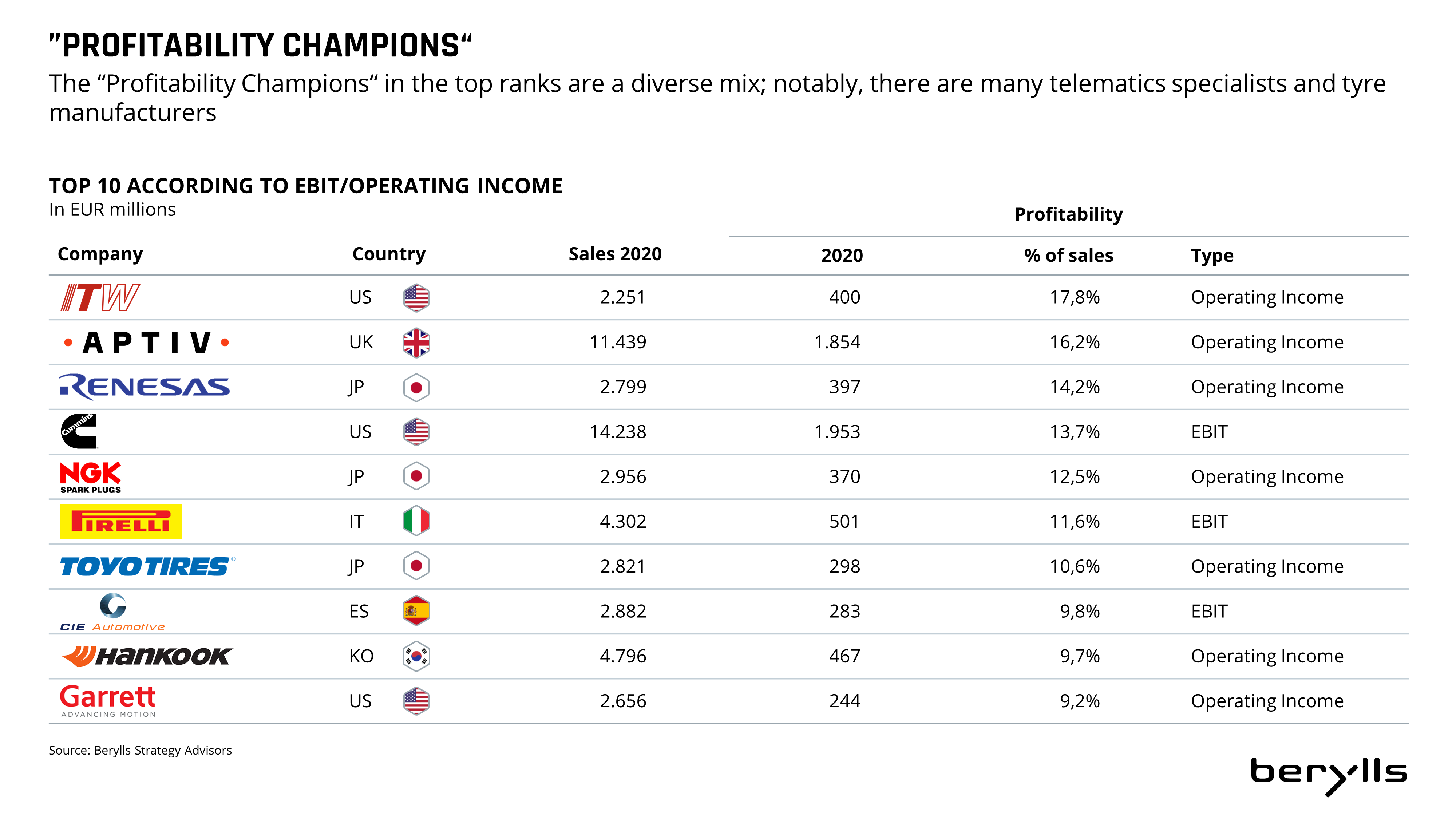

Auf der anderen Seite, bei den diesjährigen „Profitabilitäts-Champions“, gibt es ebenfalls ein sehr heterogenes Feld. Auf den vorderen zehn Plätzen der profitabelsten Unternehmen findet sich eine vielfältige Mischung. Dabei kommen die Spitzenreiter aus sechs verschiedenen Ländern und vor allem Telematik-Spezialisten und Reifenhersteller realisieren positive Margen. Erstere stellen die mit Illinois Tool Works (USA, 17,8 Prozent OI), Aptiv (Groß Britannien, 16,2 Prozent OI) und Renesas (Japan, 14,2 Prozent OI) die Top 3 der profitablen Unternehmen 2020. Mit Pirelli (Italien, 11,6 Prozent EBIT), Toyo Tire Corporation (Japan, 10,6 Prozent OI) und Hankook Tires (Korea, 10,6 Prozent OI) zählen drei Reifenhersteller zu den Herstellern mit den höchsten Margen – trotz der pandemiebedingten deutlich geringeren Nachfrage im Jahr 2020, die bei vielen anderen Zulieferern auch die Marge negativ beeinflusste.

Bosch führt im sechsten Jahr in Folge die Aufstellung der 100 größten Automobilzulieferer weltweit an. Die unmittelbar darauffolgenden Platzierungen gehören bis Platz 9 den gleichen Unternehmen wie im Vorjahr – Platz 10 sichert sich 2020 mit Weichai Power erstmals ein chinesisches Unternehmen in den Top 10 und verdrängt damit Valeo (seit 2017 stetig auf Platz 10 oder 11 zu finden). Der chinesische Motorenspezialist ist 2020 als einer der raren Umsatzgewinner bereits bekannt und lag 2011 in der ersten Auflage der Top 100 noch auf Platz 27. Einige Unternehmen schlugen sich im Krisenjahr besser als andere, was vor allem auf die geographische Lage zurückzuführen ist. Zulieferer mit Sitz und / oder Abnehmern in Asien konnten von der früher wieder anziehenden Wirtschaft in diesen Ländern profitieren. Denso schickt etwa Continental auf den dritten Platz und sichert sich 2020 die Silbermedaille. Magna rutscht von vier auf fünf, während ZF vor allem durch die Akquisition von Wabco profitiert. Außerdem tauschen die Konkurrenten Michelin und Bridgestone, ihre Positionen und liegen nun auf den Plätzen 8 und 9.

Im vergangenen Jahr trafen die Auswirkungen der Corona-Pandemie und ein starkes Wachstum im Bereich Elektromobilität aufeinander. Automobilzulieferer hatten mit Umsatzrückgängen und Produktionspausen zu kämpfen und kamen zum Großteil um einen Stellenabbau nicht herum. Hersteller für Batterien oder Halbleiter sind weiter auf Wachstumskurs, und so suchen Hersteller wie CATL verstärkt nach neuen Mitarbeitern. Doch gerade bei Batterien sind europäische OEMs abhängig von asiatischen Herstellern wie CATL, Panasonic, BYD oder LG Chem. Um dieser Abhängigkeit entgegenzuwirken, wird in den kommenden Jahren Deutschland zum europäischen Batteriezentrum ausgebaut werden. Dabei laufen bereits verschiedene Kooperationen mit Batteriespezialisten, sowohl seitens OEMs als auch seitens der Zulieferer, und Deutschland verzeichnet europaweit mit Abstand die meisten Projekte im Bereich Batterieherstellung. Bis 2030 werden in Deutschland bis zu 100.000 neue Arbeitsplätze in diesem Bereich geschaffen werden. Davon können auch deutsche Automobilzulieferer wie Dräxlmaier, Webasto oder Elring Klinger profitieren, die heute bereits als Lieferanten für Batterietechnologie auftreten.

Unter den Stichworten Elektromobilität und Zukunftstechnologien passen zunehmend Zulieferer ihre Strategien an. LG etwa steigt aus dem Smartphone-Geschäft aus und will sich künftig auf die Wachstumsbereiche Bauteile für Elektrofahrzeuge, vernetzte Geräte und künstliche Intelligenz konzentrieren. BorgWarner möchte durch Akquisitionen einerseits grundsätzlich wachsen und zugleich mehr Entwicklungen im Elektro-Bereich realisieren. Infineons Strategie ist die Stärkung des Kerngeschäfts mit Halbleitern und die Erschließung neuer Wachstumsmärkte, was unter anderem zur bereits genannten Akquisition von Cypress führte.

Seit zehn Jahren betrachtet Berylls jährlich die Top 100 der weltweiten Automobilzulieferer. In dieser Zeit hat sich viel auf den Märkten und in den Produktionshallen der Unternehmen abgespielt und bewegt. Damals, im Jahr 2011, war die Branche im Aufschwung nach der vorangegangenen weltweiten Finanzwirtschaftskrise. Die Umsätze stiegen seitdem Jahr für Jahr, von 2011 an (Euro 663 Milliarden) bis 2019 (Euro 914 Milliarden) um insgesamt 38 Prozent bzw. jährlich durchschnittlich 4,1 Prozent. Und auch die Profitabilität der 100 größten Zulieferer verbesserte sich bis 2017 jedes Jahr, lag dabei von 2012 bis 2018 beständig über 7 Prozent. 2020 liegen die Top 100 mit Gesamtumsätzen von knapp Euro 800 Milliarden etwa noch 20 Prozent über dem Niveau von vor zehn Jahren. Die Profitabilität hingegen liegt bei einem Allzeittief von lediglich etwa 3 Prozent – wenngleich im Jahr 2020 zu großen Teilen pandemiebedingt. 2019, im Jahr vor der Pandemie, lag die Marge noch bei 6 Prozent und war damit auf vergleichbarem Niveau wie 2011 (6,7 Prozent). Was ist also in diesen zehn Jahren passiert?

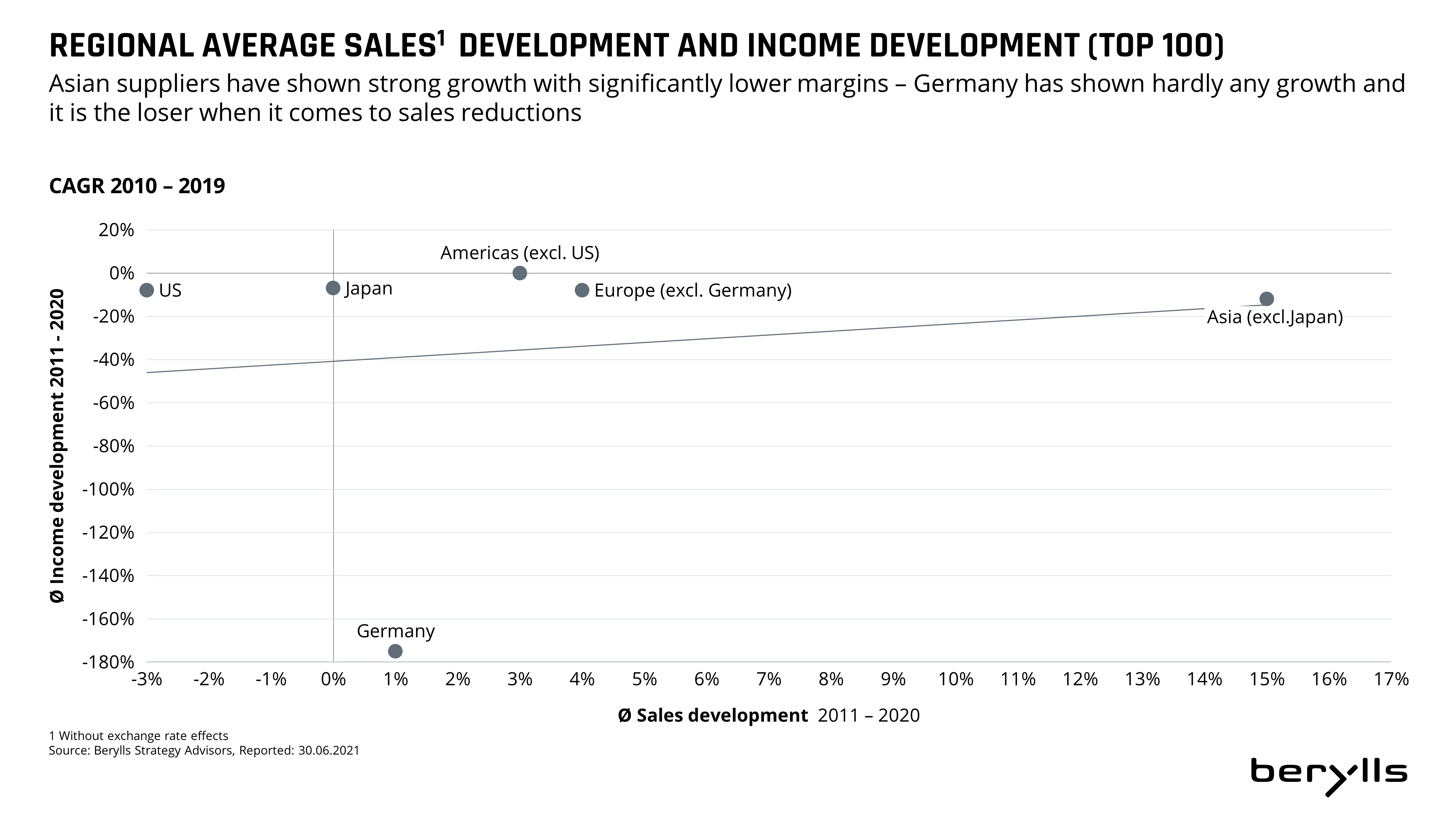

Im Laufe der Zeit hat sich die geographische Verteilung der großen Zulieferer verändert. Dabei gab es klare Verschiebungen von Zulieferern aus Deutschland, Japan und USA nach Asien. Asiatische Zulieferer (abgesehen von Japan) haben seit 2011 bei massivem Umsatzwachstum deutlich an Profitabilität eingebüßt, sind aber zunehmend in den Top-100 vertreten.

2020 haben es neunmal so viele chinesische Zulieferer in die Top 100 geschafft wie noch 2011. Damals war lediglich Weichai Power auf Rang 25 enthalten, das 2020 auf Rang 10 steht und acht weitere Unternehmen aus dem Reich der Mitte über das gesamte Feld der Top 100 verteilt hinter sich hat.

Die größten Umsatzgewinner seit 2011 sind ZF Friedrichshafen und Tenneco. Bosch hat seit dem Jahr 2015 Continental auf Platz 1 abgelöst und verteidigt bislang jedes Jahr diese Position. 2011 bis 2014 lag noch Continental auf Platz 1, stets knapp vor Bosch. Im Zeitraum 2013 bis 2016 verzeichneten die Top 100-Unternehmen vier gänzlich verlustfreie Jahre.

Die beste Entwicklung innerhalb der Top 100 machten Dräxlmaier (+ 31 Plätze), Grupo Antolin (+ 25 Plätze) und NGK Spark Plug (+ 21 Plätze). Die meisten Plätze verloren haben TS Tech (- 41 Plätze), Pirelli (- 31 Plätze) und Meritor (- 28 Plätze; nach Aufspaltung).

Innerhalb des vergangenen Jahrzehnts konnte man einige Unternehmen kommen und gehen sehen. Konzerne wie Johnson Controls oder Honeywell haben ihre Automotive-Sektoren abgespalten. Zulieferer TRW, Delphi Technologies, Calsonic, Behr oder Wabco sind übernommen worden. Wieder andere konnten mit den stetigen Umsatzsteigerungen der anderen Top 100 Teilnehmer nicht mithalten und waren aufgrund ihrer fehlenden Größe ausgeschieden, so etwa IAC, Rheinmetall Automotive oder Cooper Standard. Abspaltungen von Unternehmensteilen haben im Laufe der Jahre aber auch zu Neuzugängen geführt. So sind aktuelle Vertreter der Top 100 wie Aptiv, Adient, Clarios oder Garret Motion im Zuge ihrer Selbständigkeit nun seit einigen Jahren dabei. Abgesehen davon haben es Zulieferer aufgrund von starkem Umsatzwachstum aus eigener Kraft in die Liste der Größten geschafft, so etwa Flex-N-Gate, CATL, Piston Group sowie die deutschen Vertreter Aunde, Freudenberg und Infineon.

Die kommenden 10 Jahre werden zu deutlich stärkeren Umbrüchen führen. Lieferanten mit hohem Verbrenneranteil wie Mahle, BorgWarner, Tenneco oder Eberspächer, werden ohne ein Gegensteuern nach hinten durchgereicht. Elektrik-/Elektronikkonzerne mit starker Softwarekompetenz, wie Continental, Bosch oder Hella, werden überproportional wachsen. Die asiatischen, allen voran die chinesischen Zulieferunternehmen sowie die Player aus der IT- und Unterhaltungselektronik, Huawei, Samsung und LG, werden über Akquisitionen (auch) von Traditionsunternehmen kontinuierlich an Bedeutung zulegen. Das Gewicht wird sich stärken in Richtung Asien verlagern. Die deutschen Zulieferer sind allerdings gut gewappnet, um die nächste Phase der harten Transformation zu meistern.

Dr. Jan Dannenberg (1962) ist seit 1990 Berater der Automobilindustrie und seit Mai 2011 Gründungspartner bei Berylls Strategy Advisors. Bis zum Frühjahr 2011 war er acht Jahre international als Partner – davon fünf Jahre als Associate Partner – für Mercer Management Consulting und Oliver Wyman tätig. Er ist ausgewiesener Spezialist für Innovationen und Markenmanagement in der Automobilindustrie und berät im Schwerpunkt Zulieferer und Investoren zu Strategie, Mergers & Acquisitions und Performance Improvement. Zudem ist er Geschäftsführer von Berylls Equity Partners, eine auf Mobilitätsunternehmen spezialisierte Beteiligungsgesellschaft.

Bachelor of Arts in Volkswirtschaftslehre von der Stanford University, Studium der Betriebswirtschaftslehre und Promotion an der Universität Bamberg.

Vergangene Jahre

ie Zeichen stehen auf Sturm - Der Ausblick auf das Jahr 2020 war Ende 2019 bereits wenig verheißungsvoll. Trotz einer grundlegend positiven Perspektive auf die Mobilitätsindustrie, schienen sich die Unsicherheiten aus den Jahren 2018 und 2019 fortzusetzen. Der strukturelle Wandel sowie Kaufzurückhaltung und Stagnation beim Fahrzeugabsatz waren Vorboten für das Ende einer wachstumsstarken Dekade.

Das Jahr 2019 zeigte auch, dass der strukturelle Wandel nicht schnell von statten gehen würde, sondern Schritt für Schritt: die Fusion von Magneti Marelli und Calsonic, die Unternehmensausgründung von Vitesco durch Continental, die Übernahme von Federal Mogul durch Tenneco, alles Zeichen für eine beharrliche, kontinuierliche Transformation der Automobilindustrie und seiner Zulieferer. Der deutsche M&A Markt hatte sich in 2019 kaum abgekühlt mit 293 Transaktionen im Vergleich zu 295 Transaktionen im Vorjahr. Doch die Banken schauten bereits mit Sorge auf ihr Kredite an die Automobilindustrie im Hinblick auf das schwierige Marktumfeld. Trotz billigen Geldes und Null-Zins-Politik, wehte bereits ein eisiger Wind bei der Finanzierung von klassischen Automobilunternehmen. Neue Technologien bleiben riskant aufgrund der unklaren Markt-/ Rechtslage sowie hinkender Monetarisierung und Nachhaltigkeit von Geschäftsmodellen im Erprobungsmodus und traditionelles Geschäft scheint ein immer näher rückendes Verfallsdatum zu haben. Nach der langen Wachstumsphase wuchs der Druck in Richtung Wandel stark an, entsprechende Investitionen und Strategiewechsel wurden in der Zulieferbranche angeschoben. Es hat ein wenig gedauert, bis sich OEMs und Zulieferer eingestanden haben, in den CASE-Technologien nur über Kooperationen ihr Ziel erreichen zu können, da die Investitionen zu mächtig sind, um sie alleine stemmen zu können. Gleichzeitig verunsicherten aber politische und gesellschaftliche Probleme die Märkte, und ein schneller Wandel und Monetarisierung neuer Technologien, wie beispielsweise Connectivity Dienste und Cybersecurity, blieb bisher aus. Blickt man auf die Gewinnentwicklung der letzten Jahre (-1,5 Prozentpunkte 2019 gegenüber 2018 für die größten 100 Zulieferer), so sieht man, dass es im unteren Drittel der Zulieferindustrie bereits zahlreiche Unternehmen gab, die schon vor Coronakrise in die Verlustzone gerutscht waren. Das allein wäre kurzzeitig verkraftbar, aber durch den strukturellen Wandel stellt sich die Frage, ob die Zukunftsfähigkeit vieler Geschäftsmodelle tragfähig sein wird. Wenn Altgeschäft wackelt und das Neugeschäft noch nicht greift, entsteht ein Spannungsfeld, in dem alle Stakeholder viel Fingerspitzengefühl und Geschick benötigen, um einen klaren Plan aus der Krise zu verabschieden, um einer Insolvenz zu entgehen.

Schaut man sich historisch die Entwicklung von Insolvenzen im Automobilbereich im deutschsprachigen Raum an, so liegt die Zahl der Insolvenzen seit 2010 bei jährlich zirka 20 (±10) Unternehmen. Die globale Finanzkrise aus dem Jahr 2008/2009 zeigt allerdings, dass mit über 80 Insolvenzen im Jahr 2009 diese Zahl in einer Konjunkturkrise stark ansteigen kann. Jeder Prozentpunkt an negativer Entwicklung im Bruttoinlandsprodukt (BIP) führt zu einer Vervielfachung der Anzahl an Insolvenzen. Im Jahr 2009 fielen die BIPs bedeutender Automobilmärkte zwischen -2% bis -6% (zum Beispiel in Deutschland, Japan, Großbritannien oder den USA), wohingegen China mit zirka +9 Prozent stark wachsen konnte. Beim Fahrzeugabsatz im Jahr 2009 waren Großbritannien und die USA besonders betroffen mit ca. -10 Prozent bis -20 Prozent Absatzrückgang. Durch die Umweltprämie konnte Deutschland im Jahr 2009 zwar ein Absatzplus von zirka +20 Prozent zu 2008 generieren und so einer tiefen Krise vorbeugen, allerdings sank das Volumen im Jahr 2010 deutlich unter das Vorkrisenniveau (-6% zu 2008) und erreichte erst 2011 wieder vergleichbare Größen. Das Zahlenwerk soll ein Gefühl schaffen, in welche Richtung sich die COVID-19 Konjunkturkrise bewegen wird.

Die aktuelle Lage zeigt, dass sowohl bei den BIP Prognosen, als auch Absatzprognosen ein ähnliches Bild entsteht. Der IWF prognostizierte im April für 2020 BIP Einbußen von -6 Prozent für die USA, -7 Prozent für Deutschland, Großbritannien und Frankreich, -5 Prozent für Japan und +1,2 Prozent für China. Stellt man die zahlreichen Glaskugeln der Automobilpropheten zu den Absatzprognosen für 2020 in eine Reihe und wagt den Blick in eine ungewisse Zukunft, so ergibt sich ein Korridor von -20 Prozent bis -25 Prozent für den globalen PKW-Markt. Pessimistische Szenarien malen sogar ein noch düstereres Bild.

Berylls prognostiziert trotz Stützungsmaßnahmen für die DACH Region eine Versechsfachung der durchschnittlichen Insolvenzzahlen im Zeitraum März 2020 bis Mitte 2021. Daraus ergeben sich insgesamt zirka 120 Automobilunternehmen, die vermutlich in die Insolvenz schlittern werden. Laut den Berylls Prognosen können dadurch bis zu 100.000 Arbeitsplätze betroffen sein! Da die automobile Welt im Jahr 2009 noch eine andere war, wird es nach dem Jahr 2020 schwerer fallen, eine ähnlich geartete Erfolgsgeschichte des Wiederaufschwungs zu realisieren. Vielmehr könnte COVID-19 als Brandbeschleuniger des strukturellen Wandels im deutschsprachigen/ europäischen Zuliefererumfeld wirken und die Insolvenzen sogar noch über eine Schwelle von 120 Firmenpleiten treiben. Die strukturellen Schäden dieses Insolvenz-Tsunamis wären größer und der Aufbau neuer Strukturen würde deutlich mehr Zeit in Anspruch nehmen, was die Erholungsphase in die Länge ziehen würde. Fraglich ist auch, inwiefern die Banken nach einer schmerzlichen Verringerung ihrer Kredite an Automobilzulieferer schnell wieder bereit sind, Gelder für den Aufbau neuer Mobilitätsfelder in die Hand zu nehmen. Gleiches gilt mit Blick auf Private Equity Unternehmen, die aktuell in anderen Industrien bessere Chancen für ambitionierte Renditeerwartungen sehen. Eine Rettung durch Investoren und M&A Tätigkeiten erscheint schwierig, zu hoch sind zum einen die Verkaufspreise in den letzten Jahren geklettert und zum anderen die Ängste vieler Finanzinvestoren, sich in später unverkäufliche Gefilde vorzuwagen oder die hohen Renditeerwartungen an den Fond nicht bedienen zu können. Strategen werden sehr vorsichtig agieren, aktuell eher ihr Geld zusammenhalten und auf etwas bessere Zeiten warten, um strategische Zukäufe zu tätigen. Für Übernahmen aus der Insolvenz dagegen werden sich Strategen finden, die bereits seit einiger Zeit Wunschlisten für eine potenzielle Ergänzung ihres eigenen Portfolios haben. Somit könnten die Folgejahre weitere Insolvenzen nach sich ziehen, die deutlich über der Marke von 20 pro Jahr liegen und die Konsolidierung beschleunigen. In Umsatz ausgedrückt stehen aktuell zirka Euro 12 Milliarden auf dem Spiel, die allein dieses Jahr durch Insolvenzen von Zulieferern in Bedrängnis geraten. Verlässliche Aussagen über das tatsächliche Ausmaß werden sich erst in dritten und vierten Quartal ableiten lassen, wenn die Zahl namhafter Insolvenzen besser beziffert und beschrieben werden kann. Bereits aktuell gibt es namhafte Beispiele: Veritas, DGH Druckguss Heidenau oder Finoba.

Die aktuelle Lage zeigt, dass sowohl bei den BIP Prognosen, als auch Absatzprognosen ein ähnliches Bild entsteht. Der IWF prognostizierte im April für 2020 BIP Einbußen von -6 Prozent für die USA, -7 Prozent für Deutschland, Großbritannien und Frankreich, -5 Prozent für Japan und +1,2 Prozent für China. Stellt man die zahlreichen Glaskugeln der Automobilpropheten zu den Absatzprognosen für 2020 in eine Reihe und wagt den Blick in eine ungewisse Zukunft, so ergibt sich ein Korridor von -20 Prozent bis -25 Prozent für den globalen PKW-Markt. Pessimistische Szenarien malen sogar ein noch düstereres Bild.

Berylls prognostiziert trotz Stützungsmaßnahmen für die DACH Region eine Versechsfachung der durchschnittlichen Insolvenzzahlen im Zeitraum März 2020 bis Mitte 2021. Daraus ergeben sich insgesamt zirka 120 Automobilunternehmen, die vermutlich in die Insolvenz schlittern werden. Laut den Berylls Prognosen können dadurch bis zu 100.000 Arbeitsplätze betroffen sein! Da die automobile Welt im Jahr 2009 noch eine andere war, wird es nach dem Jahr 2020 schwerer fallen, eine ähnlich geartete Erfolgsgeschichte des Wiederaufschwungs zu realisieren. Vielmehr könnte COVID-19 als Brandbeschleuniger des strukturellen Wandels im deutschsprachigen/ europäischen Zuliefererumfeld wirken und die Insolvenzen sogar noch über eine Schwelle von 120 Firmenpleiten treiben. Die strukturellen Schäden dieses Insolvenz-Tsunamis wären größer und der Aufbau neuer Strukturen würde deutlich mehr Zeit in Anspruch nehmen, was die Erholungsphase in die Länge ziehen würde. Fraglich ist auch, inwiefern die Banken nach einer schmerzlichen Verringerung ihrer Kredite an Automobilzulieferer schnell wieder bereit sind, Gelder für den Aufbau neuer Mobilitätsfelder in die Hand zu nehmen. Gleiches gilt mit Blick auf Private Equity Unternehmen, die aktuell in anderen Industrien bessere Chancen für ambitionierte Renditeerwartungen sehen. Eine Rettung durch Investoren und M&A Tätigkeiten erscheint schwierig, zu hoch sind zum einen die Verkaufspreise in den letzten Jahren geklettert und zum anderen die Ängste vieler Finanzinvestoren, sich in später unverkäufliche Gefilde vorzuwagen oder die hohen Renditeerwartungen an den Fond nicht bedienen zu können. Strategen werden sehr vorsichtig agieren, aktuell eher ihr Geld zusammenhalten und auf etwas bessere Zeiten warten, um strategische Zukäufe zu tätigen. Für Übernahmen aus der Insolvenz dagegen werden sich Strategen finden, die bereits seit einiger Zeit Wunschlisten für eine potenzielle Ergänzung ihres eigenen Portfolios haben. Somit könnten die Folgejahre weitere Insolvenzen nach sich ziehen, die deutlich über der Marke von 20 pro Jahr liegen und die Konsolidierung beschleunigen. In Umsatz ausgedrückt stehen aktuell zirka Euro 12 Milliarden auf dem Spiel, die allein dieses Jahr durch Insolvenzen von Zulieferern in Bedrängnis geraten. Verlässliche Aussagen über das tatsächliche Ausmaß werden sich erst in dritten und vierten Quartal ableiten lassen, wenn die Zahl namhafter Insolvenzen besser beziffert und beschrieben werden kann. Bereits aktuell gibt es namhafte Beispiele: Veritas, DGH Druckguss Heidenau oder Finoba.

Eine Bereinigung des Marktes wird passieren, sie muss mit Augenmaß gesteuert und am richtigen Punkt gestützt werden. Sonst kämen neben den Investitionen für CASE weitere Investitionen zum Wiederaufbau der Lieferkette hinzu, in ähnlicher Größenordnung. Liquidität zu sichern ist aktuell die oberste Priorität, vor allem da viele Automobilzulieferer in der Lieferkette systemrelevant sind. Das alleine ist eine Mammutaufgabe für die Industrie, die alleine nicht ausreichen wird. Ideen für Neues müssen her, z.B. die angesprochene Transparenz für die Steuerung des Hochlauf auf Basis der Nachfrage.

Zusätzlich wird eine Mischung aus Kaufanreizen zur Unterstützung für die Industrie inklusive Nachhaltigkeits- und Umweltanforderungen durch Hybride, BEVs oder FCEVs benötigt. Trotzdem darf es keine Verschleierung struktureller Probleme geben, kurzfristige Kaufanreize dürfen nicht mittelfristig wieder zu Überkapazitäten und einem falschen Fahrzeugportfolio entgegen langfristiger Klimaziele führen.

Wenn es um einen Rettungsfonds für Zulieferer geht, dann mit klaren Kriterien für Systemrelevanz und Fortführung des strukturellen Wandels und einer klaren Steuerungsinstanz für ein solches Vehikel und vereinbar mit der Marktbereinigung von „Zombiefirmen“.

Die Setzung dieser Parameter wird definieren, ob wir eine noch höhere Anzahl Insolvenzen sehen werden oder nicht. Es muss Möglichkeiten geben für alle Beteiligten (Zulieferer, Banken/PEs, OEMs, Politik…), den eingeleiteten Wandel fortzusetzen, um die Automobilindustrie zu transformieren, anstatt sie neu zu erfinden. Starker Wellengang scheint unvermeidlich aber die Überlagerung der Wellen zu einem Insolvenz-Tsunami muss verhindert werden.

Dr. Jan Dannenberg (1962) ist seit 1990 Berater der Automobilindustrie und seit Mai 2011 Gründungspartner bei Berylls Strategy Advisors. Bis zum Frühjahr 2011 war er acht Jahre international als Partner – davon fünf Jahre als Associate Partner – für Mercer Management Consulting und Oliver Wyman tätig. Er ist ausgewiesener Spezialist für Innovationen und Markenmanagement in der Automobilindustrie und berät im Schwerpunkt Zulieferer und Investoren zu Strategie, Mergers & Acquisitions und Performance Improvement. Zudem ist er Geschäftsführer von Berylls Equity Partners, eine auf Mobilitätsunternehmen spezialisierte Beteiligungsgesellschaft.

Bachelor of Arts in Volkswirtschaftslehre von der Stanford University, Studium der Betriebswirtschaftslehre und Promotion an der Universität Bamberg.

Vergangene Jahre

ondersituation COVID-19 - Noch nie ist eine globale Krise in einer solchen Geschwindigkeit und mit einer solchen Wucht auf die Automobilindustrie getroffen.

Binnen weniger Wochen sind große Teile der Automobilproduktion zum Erliegen gekommen, mit schwerwiegenden Folgen: Auseinanderbrechen der Lieferketten, Anmeldung von Kurzarbeit, temporäre Werksschließungen, Freisetzen von temporärem Personal. Schnelle Ausgabenkontrolle gepaart mit der Sicherstellung der Gesundheit von Mitarbeitern waren die ersten Schritte, die jeder Zulieferer umgesetzt hat. Mit drei Monaten Erfahrung in der Corona-Krise beginnt nun wieder der Anlauf und die Herausforderung, welches Szenario für den Hochlauf und die Prognose die richtige ist.

Fast jedem Zulieferer ist klar, dass Corona mit einer Zäsur im Unternehmen einhergehen wird. Schon vor dem Corona-Lock-Down mussten die Unternehmen auf die Kostenbremse treten. Die Einsparwellen der OEMs , so zum Beispiel Daimler mit Euro -1,5 Milliarde (November 2019), BMW mit Euro -12 Milliarden bis zum Jahr 2022 (März 2020) durch „Performance Next“ oder die Marke VW mit Euro -15 Milliarden bis zum Jahr 2023 (März 2019), gingen einher mit Forderungen an die Zulieferer, die Preise nochmals zu senken. In der aktuellen Situation werden die bekannten Maßnahmen ergriffen: Anpassung der Kapazitäten in der Fertigung, selektive Entlassungen in den Gemeinkostenfunktionen, Optimierung des Working Capitals, Beruhigung der Fremdkapitalgeber, … und hoffen, dass der Aufschwung schnell und deutlich ausfallen wird. Daran ist per-se nichts auszusetzen, waren doch diese Restrukturierungsprojekte und schlanke, auf Effizienz ausgerichtete Geschäftsmodelle in der Vergangenheit immer wieder der Garant für das Fortbestehen und den Erfolg der Unternehmen. Doch die Risiken sind in und werden nach Corona deutlich steigen.

CASE Investitionen müssen fortgesetzt werden, um den Anschluss an die Transformation der Zulieferindustrie zu halten – die Amortisation dieser Ausgaben verschiebt sich nach hinten und wird dadurch noch unsicherer. Die zukünftige Entwicklung der Automobilindustrie, insbesondere was Produktionsstückzahlen und Fahrzeugklassen oder -segmente, -antriebe angeht, ist unvorhersehbar – Stichwort: VUCA (Volatility = Schwankungen, Uncertainty = Unsicherheit, Complexity = Komplexität, Ambiguity=Mehrdeutigkeit). Die Absicherung der Supply Chain bei JIT-/JIS-Lieferung ist kaum zu bewerkstelligen, während manche Werke plötzlich leer stehen, schaffen andere die Ausbringung und den Hochlauf nicht. Die Folge: aus einer Operations- und Ergebniskrise wird ganz schnell eine Finanz- und Liquiditätskrise. Gesellschafter, Gläubiger und Banken erwarten dann mehr als die üblichen Optimierungen. Zudem werden diese bei weitem nicht ausreichen; denn die Anpassungen und Restrukturierungserfordernisse werden in den kommenden zwei Jahren erheblicher, fundamentaler und tiefgreifender sein als in den vergangenen 30 Jahren. Jeder Automobilzulieferer muss dabei bereit sein, starke strukturelle Restrukturierungen in Kauf zu nehmen.

Die richtigen Erfolgsfaktoren für eine intelligente Restrukturierung sind dabei entscheidend. Erstens, Prozesssicherheit: Die Restrukturierung muss nachhaltig und pragmatisch umgesetzt werden. Vor allem gilt es eine ganzheitliche Lösung zu finden, die alle Stellhebel verzahnt und schnell die Krisenursachen identifiziert und abstellt. Zweiten, Restrukturierungsexpertise: neben einem eigenen, internen Team muss zwingend auf externe Restrukturierungsexpertise zurückgegriffen werden. Erfahrung, Wissen und Netzwerkkompetenz zu allen Unternehmensfunktionen ist dabei essenziell. Zudem sorgt eine gewisse emotionale Distanz der Restrukturierer auch dafür, dass die Unternehmenskultur keinen Schaden nimmt. Drittens, Mobilitäts-Know-how: damit ist neben der Kenntnis über die Automobilindustrie vor allem das Wissen entscheidend, wie es besser geht. Benchmarks von den besten Playern der Branche in Sachen Kosten, Ertragskraft, Finanzstrukturen, etc. helfen, schnell die richtigen Einsparmöglichkeiten oder Strukturen zu identifizieren. Und viertens, Stakeholder-Verständnis: was wichtig für eine Bank ist, muss noch lange nicht wichtig für den OEM sein. Und trotzdem muss der Automobilzulieferer gerade in der Krise jedem gerecht werden.

Berylls hat knapp 30 Stellhebel aus sechs Kategorien identifiziert, die im Rahmen intelligenter Restrukturierungsprogramme untersucht und im Falle von Problemen genutzt werden müssen, um die Unternehmenskrise zielgerichtet und schnell anzugehen und zu lösen. Allein die Kosten zu reduzieren, reicht dabei nicht aus. Jede Krise eines Unternehmens ist individuell. Während bei einem Zulieferer vor allem die Finanz- und Schuldenstruktur problematisch ist, kann beim nächsten die Position bei den Kunden die Hauptursache sein. Die Identifikation der Krisenursachen sollte einerseits entlang der Dimensionen Strategie, Governance, Operations, Overhead, Finanzierung und Transparenz erfolgen, andererseits muss bei der Krisenbewältigung garantiert sein, dass eine verzahnte und ganzheitliche Lösung der einzelnen Stellhebel gelingt. Auch müssen Liquiditätskrisen mit einer anderen Dynamik und oft pragmatischer bearbeitet werden als eine Strategiekrise. Das erfordert nicht nur viel Erfahrung im Prozess des Krisenmanagements und der Sanierung, sondern auch fundierte Kenntnisse, welche Lösungen spezifisch für die Automobilindustrie tragfähig sind. Wer die Restrukturierung auf diese intelligente, ganzheitliche Weise angeht, wird gestärkt aus der Krise hervorgehen.

Dr. Jan Dannenberg (1962) ist seit 1990 Berater der Automobilindustrie und seit Mai 2011 Gründungspartner bei Berylls Strategy Advisors. Bis zum Frühjahr 2011 war er acht Jahre international als Partner – davon fünf Jahre als Associate Partner – für Mercer Management Consulting und Oliver Wyman tätig. Er ist ausgewiesener Spezialist für Innovationen und Markenmanagement in der Automobilindustrie und berät im Schwerpunkt Zulieferer und Investoren zu Strategie, Mergers & Acquisitions und Performance Improvement. Zudem ist er Geschäftsführer von Berylls Equity Partners, eine auf Mobilitätsunternehmen spezialisierte Beteiligungsgesellschaft.

Bachelor of Arts in Volkswirtschaftslehre von der Stanford University, Studium der Betriebswirtschaftslehre und Promotion an der Universität Bamberg.